Le point mort est l’un des indicateurs les plus parlants en gestion d’entreprise : il indique la date précise à laquelle une activité commence à devenir rentable au cours de l’année. Connaître son point mort permet de répondre à une question concrète : « à partir de quel jour mon entreprise gagne réellement de l’argent ? ».

L’essentiel en 3 phrases :

1. Le point mort est la date à laquelle une entreprise atteint son seuil de rentabilité au cours de l’année.

2. Sa formule est : Point mort = (Seuil de rentabilité ÷ Chiffre d’affaires annuel) × 360 jours.

3. Plus le point mort est précoce dans l’année, plus l’activité est rentable.

Dans cet article, vous trouverez la formule du calcul du point mort, un exemple chiffré complet présenté sous forme de tableau, un schéma explicatif, un exercice corrigé pas à pas, la différence avec le seuil de rentabilité, les cas particuliers d’activité saisonnière, et les leviers pour réduire son point mort. Ce cours est rédigé pour l’épreuve U7 Gestion Opérationnelle du BTS MCO.

Sommaire

- Qu’est-ce que le point mort ?

- Formule du calcul du point mort

- Exemple chiffré : la boulangerie La Belle Vie

- Le point mort en date : convertir les jours en calendrier

- Point mort ou seuil de rentabilité : quelle différence ?

- Cas particulier : activité saisonnière ou irrégulière

- Comment réduire le point mort ?

- Exercice corrigé : le magasin Océan Sport

- La méthode en 4 étapes (récapitulatif)

- Questions fréquentes sur le calcul du point mort

- Pour aller plus loin

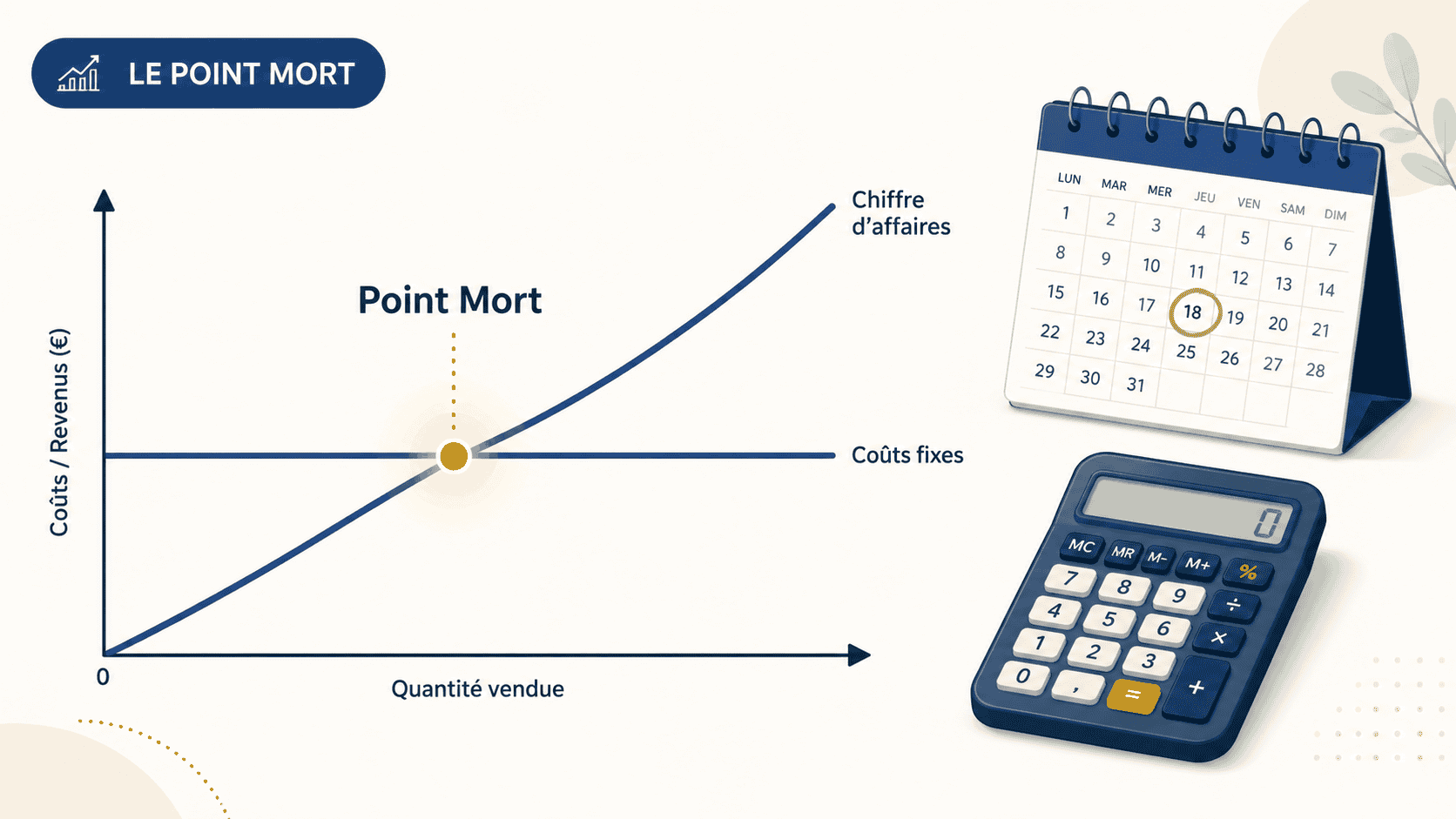

Qu’est-ce que le point mort ?

Le point mort est la date à laquelle une entreprise atteint son seuil de rentabilité. Avant cette date, l’activité couvre seulement ses charges et ne dégage aucun bénéfice. Après cette date, chaque euro de chiffre d’affaires supplémentaire contribue au résultat positif.

Concrètement, si une entreprise atteint son point mort le 30 mars, cela signifie que les trois premiers mois de l’année ont servi uniquement à couvrir les charges fixes et les charges variables. À partir du 1er avril, l’entreprise commence à gagner de l’argent.

Le point mort est donc une information temporelle, exprimée en jours ou en mois, alors que le seuil de rentabilité est une information financière, exprimée en euros ou en unités vendues. Les deux notions sont complémentaires et calculées à partir des mêmes données.

À retenir : le point mort est une date ; le seuil de rentabilité est un montant. Ce sont deux expressions de la même réalité économique.

Formule du calcul du point mort

Le calcul du point mort repose sur le seuil de rentabilité préalablement déterminé et sur le chiffre d’affaires annuel. La formule de base s’exprime en jours.

Formule du point mort (en jours) :

Point mort = (Seuil de rentabilité ÷ Chiffre d’affaires) × 360

L’usage de la base 360 jours est une convention commerciale standard en France (1 mois = 30 jours, 1 année = 12 mois × 30 = 360 jours). Certaines entreprises utilisent 365 jours pour un calcul calendaire exact, mais la base 360 reste la référence dans les épreuves de BTS MCO.

Pour appliquer cette formule, vous devez d’abord connaître le seuil de rentabilité. Ce dernier se calcule lui-même à partir de la marge sur coût variable :

Rappel — Formule du seuil de rentabilité :

Seuil de rentabilité = Charges fixes ÷ Taux de marge sur coût variable

Taux de MCV = (Marge sur coût variable ÷ Chiffre d’affaires) × 100

Si vous avez besoin de revoir cette étape, consultez le cours dédié au calcul du seuil de rentabilité.

À retenir : la formule du point mort en jours est (SR ÷ CA) × 360. Elle suppose une activité régulière tout au long de l’année.

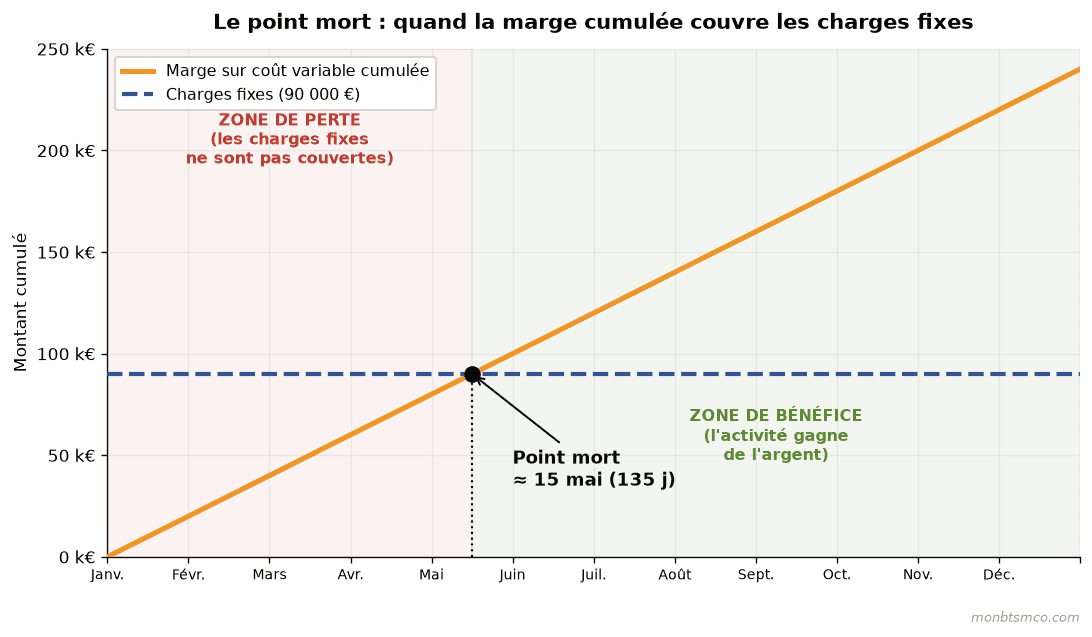

Exemple chiffré : la boulangerie La Belle Vie

Prenons un cas concret pour illustrer la méthode. La boulangerie La Belle Vie réalise un chiffre d’affaires annuel de 480 000 €, supporte 240 000 € de charges variables et 90 000 € de charges fixes.

Étape 1 — Calcul de la marge sur coût variable :

Marge sur coût variable = 480 000 – 240 000 = 240 000 €

Étape 2 — Calcul du taux de marge sur coût variable :

Taux de MCV = (240 000 ÷ 480 000) × 100 = 50 %

Étape 3 — Calcul du seuil de rentabilité :

Seuil de rentabilité = 90 000 ÷ 0,50 = 180 000 €

La boulangerie doit donc réaliser 180 000 € de chiffre d’affaires pour ne plus perdre d’argent.

Étape 4 — Calcul du point mort :

Point mort = (180 000 ÷ 480 000) × 360 = 135 jours

La boulangerie atteint son point mort au bout de 135 jours, soit le 15 mai (135 jours après le 1er janvier, en considérant des mois de 30 jours). Cela signifie qu’entre le 1er janvier et le 15 mai, l’activité a juste couvert ses charges. Du 16 mai au 31 décembre, chaque vente contribue au bénéfice net.

| Étape | Calcul | Résultat |

|---|---|---|

| Chiffre d’affaires | Donnée de l’énoncé | 480 000 € |

| Marge sur coût variable | 480 000 ? 240 000 | 240 000 € |

| Taux de MCV | 240 000 ÷ 480 000 | 50 % |

| Seuil de rentabilité | 90 000 ÷ 0,50 | 180 000 € |

| Point mort | (180 000 ÷ 480 000) × 360 | 135 jours (15 mai) |

Le graphique ci-dessous illustre ce mécanisme : la marge sur coût variable s’accumule mois après mois (courbe orange) jusqu’à couvrir exactement les charges fixes. Le jour où les deux se croisent, c’est le point mort.

À retenir : pour la boulangerie La Belle Vie, le point mort est le 15 mai. Les ventes des 7,5 derniers mois de l’année constituent le bénéfice net.

Le point mort en date : convertir les jours en calendrier

Une fois le point mort obtenu en nombre de jours, l’énoncé demande souvent de le traduire en date calendaire. En base 360 (mois de 30 jours), la conversion est immédiate : on divise le nombre de jours par 30 pour obtenir le nombre de mois entiers, puis le reste donne le quantième du mois suivant.

Méthode de conversion (base 360) :

Nombre de mois entiers = partie entière de (Point mort ÷ 30)

Jour dans le mois = reste de la division

Exemple : un point mort de 135 jours donne 135 ÷ 30 = 4 mois pleins (janvier à avril, soit 120 jours) + 15 jours. On se place donc au 15 du 5e mois, soit le 15 mai. Le tableau ci-dessous donne quelques repères utiles.

| Point mort (jours) | Décomposition | Date approximative |

|---|---|---|

| 90 jours | 3 mois pleins | 31 mars |

| 135 jours | 4 mois + 15 jours | 15 mai |

| 180 jours | 6 mois pleins | 30 juin |

| 270 jours | 9 mois pleins | 30 septembre |

À retenir : en base 360, chaque tranche de 30 jours = 1 mois. Le reste de la division par 30 donne directement le quantième du mois d’atterrissage.

Point mort ou seuil de rentabilité : quelle différence ?

Le seuil de rentabilité et le point mort répondent à la même question mais sous deux angles différents.

Le seuil de rentabilité répond à la question « combien dois-je vendre pour ne plus perdre d’argent ? ». Il s’exprime en euros (SR en valeur) ou en unités vendues (SR en volume).

Le point mort répond à la question « à partir de quel jour mon activité devient-elle rentable ? ». Il s’exprime en jours ou en mois.

Les deux indicateurs utilisent les mêmes données (chiffre d’affaires, charges fixes, charges variables) et sont liés mathématiquement : le point mort se déduit directement du seuil de rentabilité en le rapportant au chiffre d’affaires annuel.

Cas particulier : activité saisonnière ou irrégulière

La formule classique du point mort (SR ÷ CA × 360) suppose une activité régulière : l’entreprise réalise chaque mois le même montant de chiffre d’affaires. Cette hypothèse est rarement vérifiée dans la réalité, en particulier dans le commerce où certains mois pèsent beaucoup plus que d’autres (décembre pour les jouets, juin-juillet pour la glacerie, septembre pour la papeterie).

Pour une activité saisonnière, le calcul du point mort doit tenir compte du chiffre d’affaires cumulé mois par mois. La méthode consiste à :

- Répartir le chiffre d’affaires annuel par mois (en valeur ou en pourcentage) ;

- Cumuler le chiffre d’affaires mensuel à partir de janvier ;

- Identifier le mois où le chiffre d’affaires cumulé atteint ou dépasse le seuil de rentabilité ;

- Calculer dans ce mois la date exacte par une proportionnalité simple.

Cette approche est plus fidèle à la réalité économique d’une entreprise commerciale et constitue un cas classique d’exercice à l’épreuve U7 du BTS MCO.

À retenir : en activité saisonnière, on cumule le chiffre d’affaires mois par mois jusqu’à atteindre le seuil de rentabilité, plutôt que d’appliquer la formule classique en base 360.

Comment réduire le point mort ?

Un point mort trop tardif dans l’année traduit une activité à faible rentabilité ou à fort niveau de charges. Trois leviers permettent de l’avancer dans le calendrier.

1. Réduire les charges fixes. Renégocier les loyers, les contrats d’assurance, les abonnements logiciels ou les contrats de maintenance fait directement baisser le seuil de rentabilité, et donc le point mort. C’est souvent le levier le plus rapide à actionner.

2. Améliorer le taux de marge sur coût variable. Cela passe par une meilleure négociation des prix d’achat fournisseurs, une baisse des coûts logistiques, ou une augmentation des prix de vente. Chaque point de taux de MCV gagné réduit le seuil de rentabilité de manière significative.

3. Augmenter le chiffre d’affaires sans augmenter les charges fixes. Vendre plus avec la même structure de coûts fixes étale l’absorption des charges sur un plus grand volume d’activité et avance mécaniquement le point mort. C’est l’effet de levier opérationnel.

L’arbitrage entre ces trois leviers dépend du contexte de l’entreprise, du secteur, et de la position concurrentielle. Dans un cas d’examen BTS MCO, on attend en général une analyse qualitative qui compare au moins deux scénarios.

Exercice corrigé : le magasin Océan Sport

Entraînez-vous sur ce cas de type BTS MCO avant de regarder la correction. Prenez une feuille, appliquez la méthode en 4 étapes, puis vérifiez.

Énoncé.

Le magasin d’articles de sport Océan Sport réalise un chiffre d’affaires annuel de 600 000 €. Ses charges variables s’élèvent à 360 000 € et ses charges fixes à 96 000 €. L’activité est supposée régulière sur l’année.

Travail à faire : calculez le seuil de rentabilité, puis le point mort en jours et donnez la date correspondante (base 360).

Afficher la correction détaillée

Étape 1 — Marge sur coût variable : MCV = 600 000 ? 360 000 = 240 000 €.

Étape 2 — Taux de MCV : Taux de MCV = (240 000 ÷ 600 000) × 100 = 40 %.

Étape 3 — Seuil de rentabilité : SR = 96 000 ÷ 0,40 = 240 000 €. Océan Sport doit réaliser 240 000 € de chiffre d’affaires pour ne plus perdre d’argent.

Étape 4 — Point mort : Point mort = (240 000 ÷ 600 000) × 360 = 0,40 × 360 = 144 jours.

Conversion en date : 144 ÷ 30 = 4 mois pleins (120 jours, janvier à avril) + 24 jours. Le point mort tombe donc le 24 mai.

Interprétation : du 1er janvier au 24 mai, Océan Sport couvre uniquement ses charges. À compter du 25 mai, chaque euro de chiffre d’affaires supplémentaire génère du bénéfice. Un point mort en mai pour un magasin de sport à activité régulière est un bon indicateur de santé financière.

Pour aller plus loin, entraînez-vous sur d’autres contextes avec nos exercices corrigés sur le seuil de rentabilité et le point mort.

La méthode en 4 étapes (récapitulatif)

Calcul du point mort, étape par étape :

1. Calculez la marge sur coût variable : MCV = Chiffre d’affaires – Charges variables.

2. Calculez le taux de MCV : Taux de MCV = (MCV ÷ CA) × 100.

3. Calculez le seuil de rentabilité : SR = Charges fixes ÷ Taux de MCV.

4. Calculez le point mort : Point mort = (SR ÷ CA) × 360 jours.

Questions fréquentes sur le calcul du point mort

Comment calculer le point mort d’une entreprise ?

Pour calculer le point mort d’une entreprise, procédez en quatre étapes : déterminez la marge sur coût variable (chiffre d’affaires ? charges variables), calculez son taux (MCV ÷ CA), déduisez-en le seuil de rentabilité (charges fixes ÷ taux de MCV), puis appliquez la formule Point mort = (Seuil de rentabilité ÷ Chiffre d’affaires) × 360. Le résultat, exprimé en jours, se convertit ensuite en date calendaire.

Comment calculer le point mort en jours ?

Le point mort se calcule avec la formule suivante : Point mort = (Seuil de rentabilité ÷ Chiffre d’affaires annuel) × 360. Le résultat est exprimé en nombre de jours à compter du 1er janvier. Par exemple, un point mort à 90 jours signifie que l’entreprise devient rentable aux alentours du 31 mars.

Pourquoi utilise-t-on 360 jours et non 365 ?

La base 360 jours (12 mois de 30 jours) est une convention commerciale standard utilisée dans les calculs de gestion en France, notamment dans les épreuves de BTS MCO. Elle simplifie les calculs et lisse les variations entre mois. La base 365 jours donne un résultat très proche et peut être utilisée si l’énoncé l’indique explicitement.

Quelle différence entre point mort et seuil de rentabilité ?

Le seuil de rentabilité est exprimé en euros (chiffre d’affaires à réaliser) ou en unités vendues. Le point mort, lui, est exprimé en jours ou en mois. Les deux notions sont liées : le point mort est la traduction temporelle du seuil de rentabilité.

Qu’est-ce qu’un bon point mort ?

Un point mort est jugé « bon » lorsqu’il survient tôt dans l’année : plus il est précoce, plus la période de bénéfice qui suit est longue. Il n’existe pas de valeur universelle : un point mort en avril est excellent pour une activité régulière, tandis qu’un point mort en septembre peut rester normal pour une activité très saisonnière (jouets, articles de Noël). Le diagnostic dépend toujours du secteur et du modèle d’activité.

Que faire si l’activité est saisonnière ?

Quand l’activité n’est pas régulière sur l’année, la formule de base ne donne qu’une approximation. Il faut alors cumuler le chiffre d’affaires mois par mois jusqu’à ce qu’il atteigne le seuil de rentabilité, et localiser précisément la date dans le mois correspondant par une règle de trois.

Un point mort tardif est-il toujours un mauvais signe ?

Pas nécessairement. Un point mort en septembre ou octobre dans une activité à forte saisonnalité (jouets, articles scolaires, décoration de Noël) est normal car l’essentiel du chiffre d’affaires se concentre sur la fin d’année. Le diagnostic doit toujours tenir compte du modèle d’activité et de sa saisonnalité.

Pour aller plus loin

Maintenant que la méthode est claire, le mieux est de la pratiquer sur des cas concrets. Pour vous entraîner, consultez nos 13 exercices corrigés sur le seuil de rentabilité et le point mort (compte de résultat différentiel, SR en valeur et en volume, point mort en activité régulière et saisonnière).