Le seuil de rentabilité (SR) est le chiffre d’affaires minimum qu’une entreprise doit réaliser pour couvrir l’intégralité de ses charges. En dessous, elle perd de l’argent ; au-dessus, elle commence à dégager un bénéfice. Pour le calculer, vous devez connaître les charges fixes, les charges variables et le chiffre d’affaires.

Dans cet article, vous trouverez la formule du seuil de rentabilité, un exemple chiffré, la méthode de calcul du point mort, la différence entre seuil de rentabilité en valeur et en volume, puis 13 exercices corrigés pour vous entraîner pour le BTS MCO.

Formule du seuil de rentabilité

La formule du seuil de rentabilité repose sur deux notions préalables : la marge sur coût variable (MCV) et le taux de marge sur coût variable.

Formule principale :

Seuil de rentabilité = Charges fixes ÷ Taux de marge sur coût variable

Pour appliquer cette formule, vous devez d’abord calculer le taux de marge sur coût variable, qui se calcule lui-même à partir de la marge sur coût variable :

Sous-formules :

Marge sur coût variable = Chiffre d’affaires – Charges variables

Taux de marge sur coût variable = (Marge sur coût variable ÷ Chiffre d’affaires) × 100

La logique de cette formule : on cherche à partir de quel chiffre d’affaires la marge dégagée sur les coûts variables est exactement égale aux charges fixes. À ce niveau précis, le résultat est nul.

Exemple de calcul du seuil de rentabilité

Prenons un cas simple. Une entreprise réalise un chiffre d’affaires de 250 000 €, supporte 100 000 € de charges variables et 45 000 € de charges fixes.

- Marge sur coût variable = 250 000 – 100 000 = 150 000 €

- Taux de marge sur coût variable = (150 000 ÷ 250 000) × 100 = 60 %

- Seuil de rentabilité = 45 000 ÷ 0,60 = 75 000 €

L’entreprise commence à dégager un bénéfice dès que son chiffre d’affaires dépasse 75 000 €.

Point mort : quand le seuil de rentabilité est-il atteint ?

Le point mort indique la date à laquelle l’entreprise atteindra son seuil de rentabilité au cours de l’exercice comptable. C’est une donnée concrète et facile à communiquer (« nous sommes rentables à partir du 5 février »).

Formule du point mort (en jours) :

Point mort = (Seuil de rentabilité ÷ Chiffre d’affaires) × 360

En reprenant l’exemple précédent, si le chiffre d’affaires annuel est de 250 000 € et le SR de 75 000 € :

Point mort = (75 000 ÷ 250 000) × 360 = 108 jours

L’entreprise atteint son seuil de rentabilité au bout de 108 jours, soit aux alentours du 19 avril (en supposant une activité régulière sur 360 jours).

Pour approfondir cette notion et voir comment calculer le point mort en activité saisonnière, consultez le cours dédié au calcul du point mort (formule, exemple chiffré et leviers pour le réduire).

Seuil de rentabilité en valeur ou en volume ?

Le seuil de rentabilité peut s’exprimer de deux manières selon ce que vous voulez analyser.

Le seuil de rentabilité en valeur est exprimé en euros. C’est le chiffre d’affaires minimum à atteindre. Vous utilisez la formule classique : SR = Charges fixes ÷ Taux de marge sur coût variable.

Le seuil de rentabilité en volume est exprimé en nombre d’unités vendues. Il indique la quantité minimum à vendre pour devenir rentable. Vous l’obtenez en divisant le seuil de rentabilité en valeur par le prix de vente unitaire :

Formule du SR en volume :

SR en volume = Seuil de rentabilité en valeur ÷ Prix de vente unitaire

Si dans notre exemple le prix de vente unitaire est de 100 €, alors le SR en volume = 75 000 ÷ 100 = 750 unités. L’entreprise doit vendre au moins 750 unités pour couvrir ses charges.

Questions fréquentes sur le seuil de rentabilité

Quelle est la formule du seuil de rentabilité ?

Le seuil de rentabilité se calcule en divisant les charges fixes par le taux de marge sur coût variable : SR = Charges fixes ÷ Taux de marge sur coût variable. Le taux de marge sur coût variable s’obtient lui-même en divisant la marge sur coût variable (CA – charges variables) par le chiffre d’affaires, multiplié par 100.

Comment calculer le point mort ?

Le point mort s’obtient en divisant le seuil de rentabilité par le chiffre d’affaires, puis en multipliant par 360 jours : Point mort = (SR ÷ CA) × 360. Le résultat est exprimé en jours et indique le moment de l’année où l’entreprise atteint sa rentabilité.

Quelle différence entre seuil de rentabilité en valeur et en volume ?

Le seuil de rentabilité en valeur est exprimé en euros (chiffre d’affaires minimum). Le seuil de rentabilité en volume est exprimé en quantités (nombre minimum d’unités à vendre). Pour passer de l’un à l’autre, on divise le SR en valeur par le prix de vente unitaire.

Qu’est-ce que la marge sur coût variable ?

La marge sur coût variable (MCV) est la différence entre le chiffre d’affaires et les charges variables. Elle correspond à ce qu’il reste après avoir payé les coûts directement liés à la production ou à la vente, et qui doit servir à couvrir les charges fixes.

Comment calculer le taux de marge sur coût variable ?

Le taux de marge sur coût variable se calcule en divisant la marge sur coût variable par le chiffre d’affaires, puis en multipliant le résultat par 100 pour l’exprimer en pourcentage : Taux MCV = (MCV ÷ CA) × 100. Ce taux indique la part du chiffre d’affaires qui contribue à absorber les charges fixes et à dégager un bénéfice.

Voici la liste des 13 exercices de seuil de rentabilité corrigés :

- Exercice N°1 Seuil de rentabilité : Compte de résultat différentiel

- Exercice N°2 Seuil de rentabilité : Compte de résultat différentiel

- Exercice N°3 Seuil de rentabilité : Répartition des charges – Montants

- Exercice N°4 Seuil de rentabilité : Répartition des charges – Pourcentages

- Exercice N°5 Seuil de rentabilité : Répartition des charges – Ratios

- Exercice N°6 Seuil de rentabilité : Répartition des charges – Ratios

- Exercice N°7 Seuil de rentabilité : Répartition des charges – Pourcentages – Ratios

- Exercice N°8 Seuil de rentabilité : Calcul du SR en valeur

- Exercice N°9 Seuil de rentabilité : Calcul du SR en volume

- Exercice N°10 Seuil de rentabilité : Calcul du SR en volume

- Exercice N°11 Seuil de rentabilité : Marge sur coûts variables (MSCV)

- Exercice N°12 Seuil de rentabilité : Compte de résultat différentiel – Taux de marge sur coût variable

- Exercice N°13 Seuil de rentabilité : Compte de résultat différentiel – Taux de marge sur coût variable

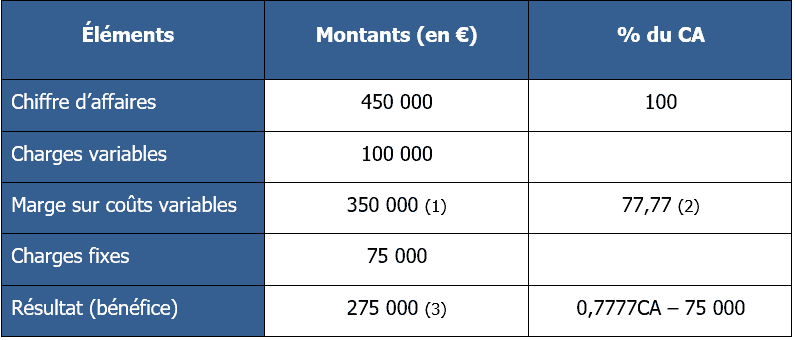

Exercice Seuil de rentabilité N°1 : Compte de résultat différentiel

Énoncé

On donne les éléments suivants :

- chiffre d’affaires : 450 000 €

- Charges variables : 100 000 €

- Charges fixes : 75 000 €

Travail à faire

- Établissez le compte de résultat différentiel

Seuil de rentabilité exercice 1 corrigé

Le compte de résultat différentiel distingue les charges variables et les charges fixes de la manière suivante :

(1) : Marge sur coûts variables = chiffre d’affaires – charges variables (450 000 – 100 000)

(2) : Taux de marge sur coûts variables ou taux de MSCV = Marge sur coûts variables ÷ Chiffre d’affaires × 100 [(350 000 ÷ 450 000) × 100]

(3) : Résultat = Marge sur coûts variables – charges fixes (350 000 – 75 000)

L’entreprise réalise un bénéfice de 275 000 €.

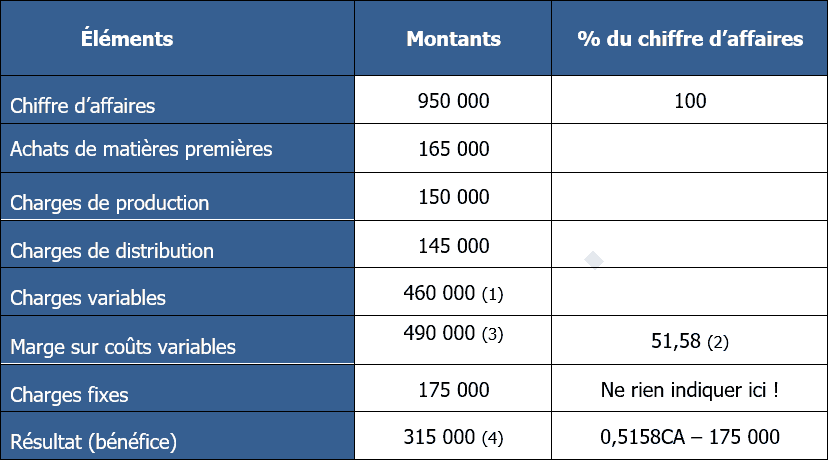

Exercice Seuil de rentabilité N°2 : Compte de résultat différentiel

Énoncé

On donne les éléments suivants :

- Chiffre d’affaires : 950 000 €

- Charges de production : 150 000 €

- Charges fixes : 175 000 €

- Charges de distribution : 145 000 €

- Achats de matières premières : 165 000 €

Travail à faire

- Établissez le compte de résultat différentiel.

Seuil de rentabilité exercice 2 corrigé

(1) : Charges variables = achats de matières premières + charges de production + charges de distribution (165 000 + 150 000+145 000)

(2) : Taux de marge sur coûts variables = (marge sur coûts variables ÷ chiffre d’affaires) × 100

(3) : Marge sur coûts variables (ou mscv) = Chiffre d’affaires – Charges variables (950 000 – 460 000)

(4) : Résultat = Marge sur coûts variables – Charges fixes (490 000 – 175 000)

L’entreprise réalise un bénéfice de 315 000 €.

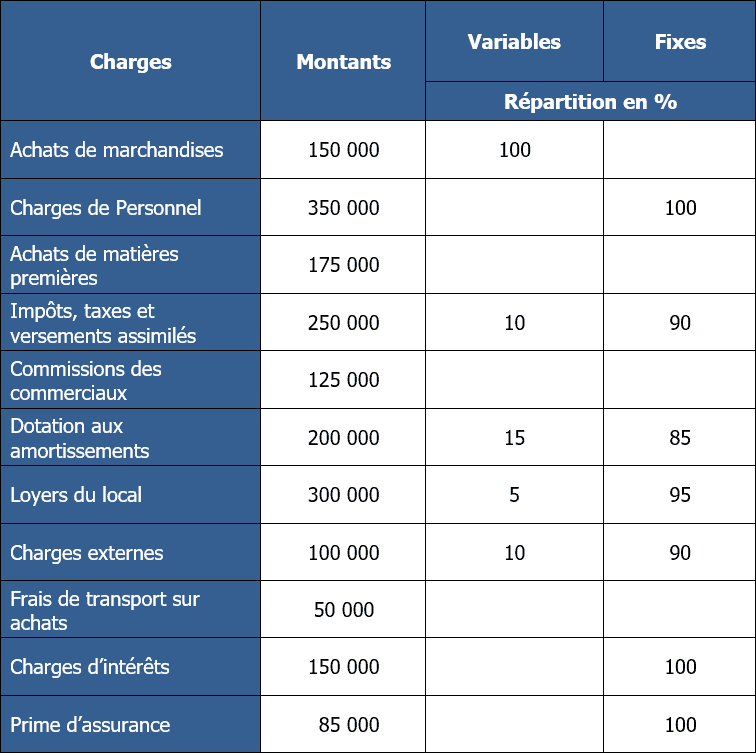

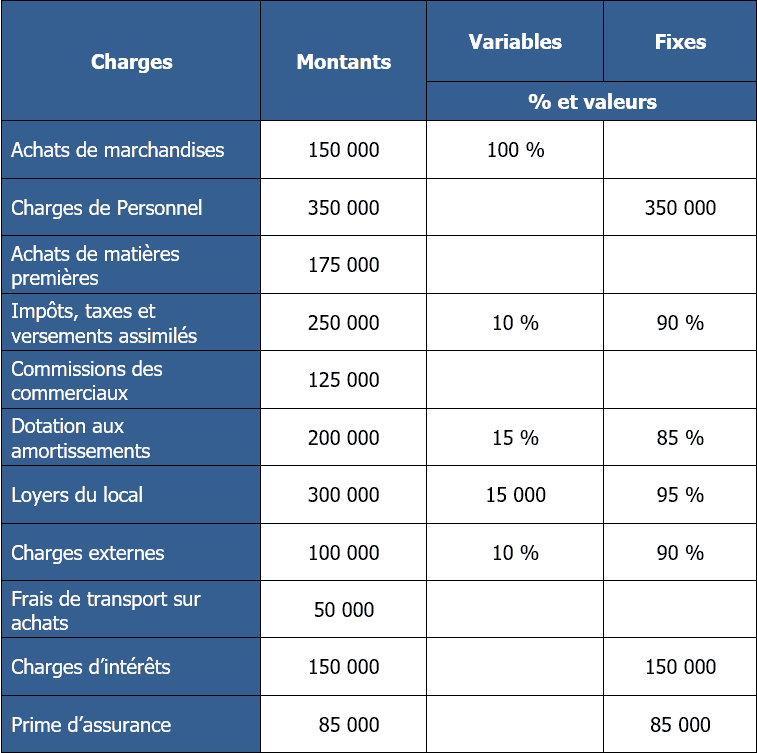

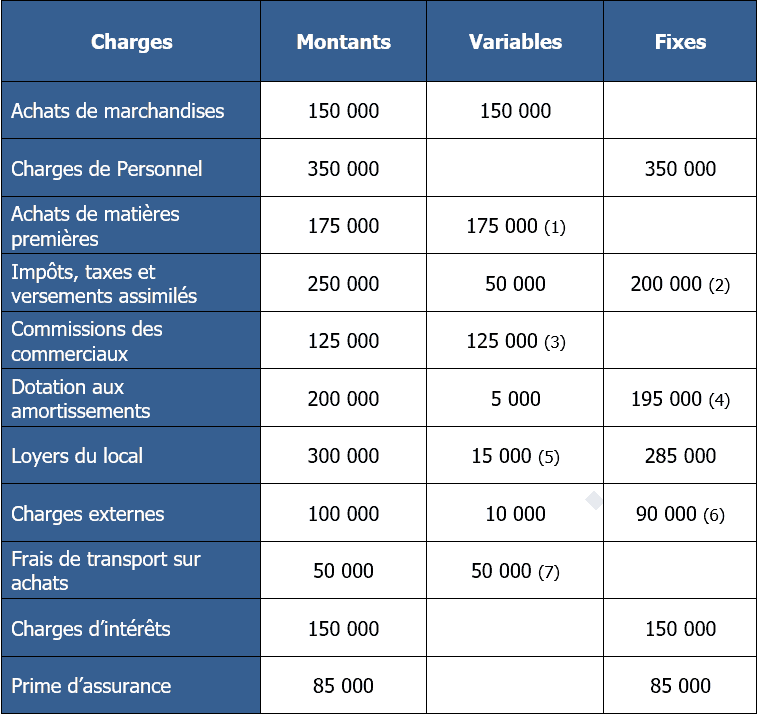

Exercice Seuil de rentabilité N°3 : Répartition des charges – Montants

Énoncé

On donne le tableau suivant:

Travail à faire

- Inscrivez dans un tableau les montants des charges fixes et des charges variables.

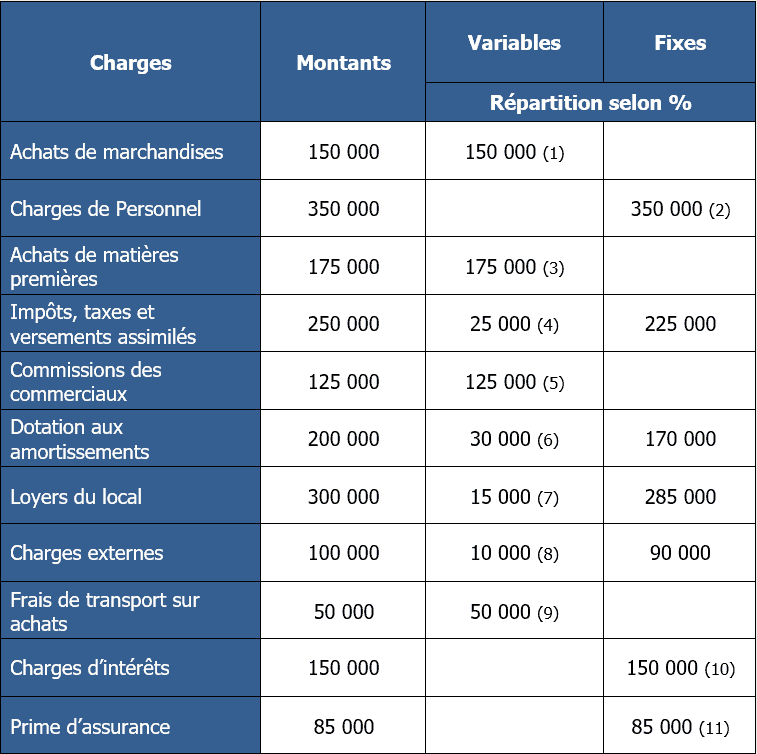

Seuil de rentabilité exercice 3 corrigé

- les achats de marchandises sont répartis dans leur totalité dans les charges variables

- les charges de personnel sont réparties pour leur totalité en charges fixes

- par défaut les achats de matières premières d’une entreprise sont à intégrer dans les charges variables.

- 250 000 x 10 % = 25 000 € pour la partie variable, le reste en charges fixes

- par défaut les commissions des commerciaux sont à intégrer dans les charges variables.

- 200 000 x 15 % = 30 000 € pour la partie variable, le reste en charges fixes

- 300 000 x 5 % = 15 000 € pour la partie variable, le reste en charges fixes

- 100 000 x 10 % = 10 000 € en charges variables, le reste en charges fixes

- les frais de transport sur achats sont des charges variables donc la totalité est à intégrer dans les charges

- toutes les charges d’intérêts sont intégrées dans les charges fixes

- la totalité du poste Prime d’assurance est à intégrer dans les charges

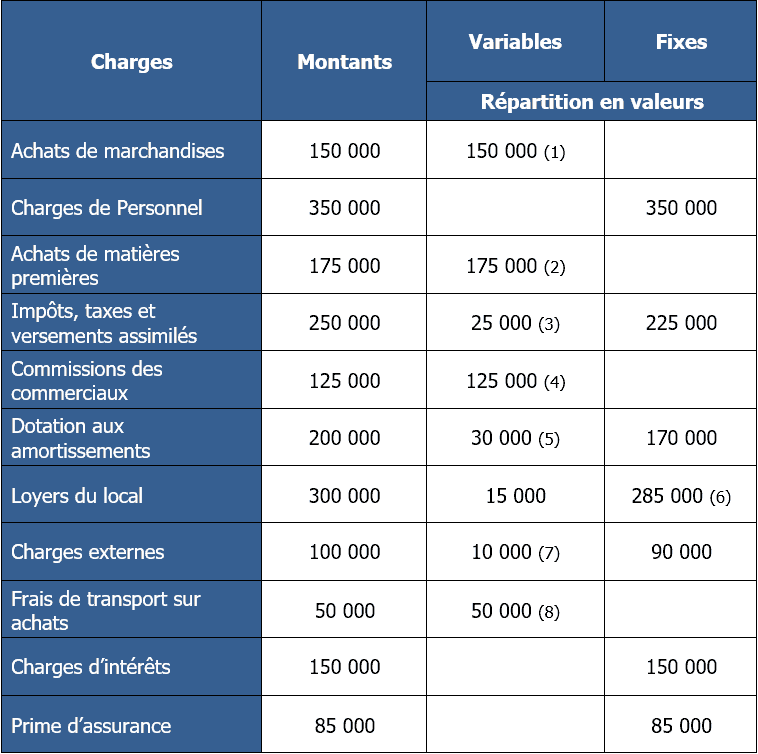

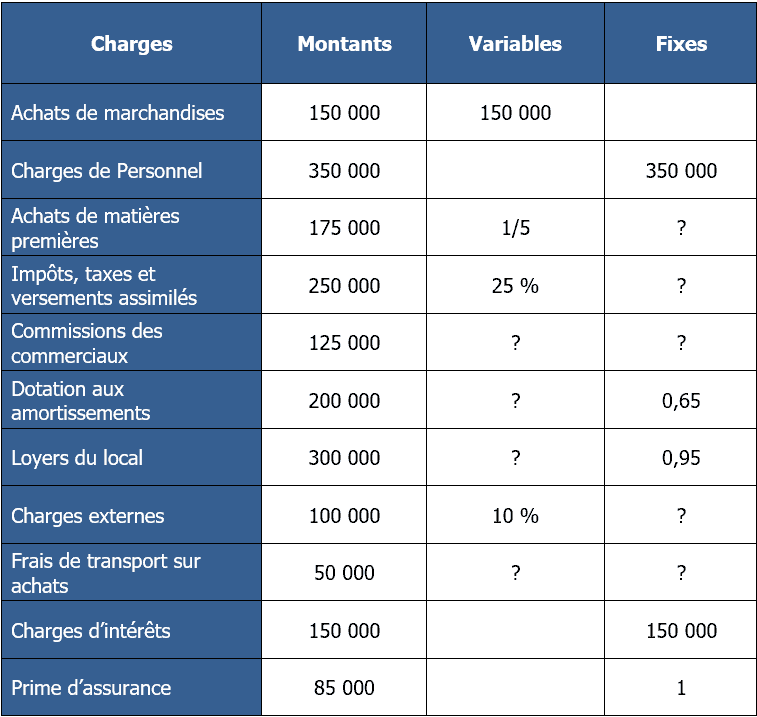

Exercice Seuil de rentabilité N°4 : Répartition des charges – Pourcentages

Énoncé

On donne le tableau suivant:

Travail à faire

- Inscrivez dans un tableau les montants des charges fixes et des charges variables.

Seuil de rentabilité exercice 4 corrigé

- les achats de marchandises sont répartis dans leur totalité dans les charges variables

- par défaut les achats de matières premières d’une entreprise sont à intégrer dans les charges variables.

- 250 000 x 10 % = 25 000 € pour la partie variable, le reste en charges fixes

- par défaut les commissions des commerciaux sont à intégrer dans les charges variables.

- 200 000 x 15 % = 30 000 € pour la partie variable, le reste en charges fixes

- 300 000 x 85 % = 285 000 € pour la partie fixe

- 100 000 x 10 % = 10 000 € en charges variables, le reste en charges fixes

- les frais de transport sur achats sont des charges variables donc la totalité est à intégrer dans les charges

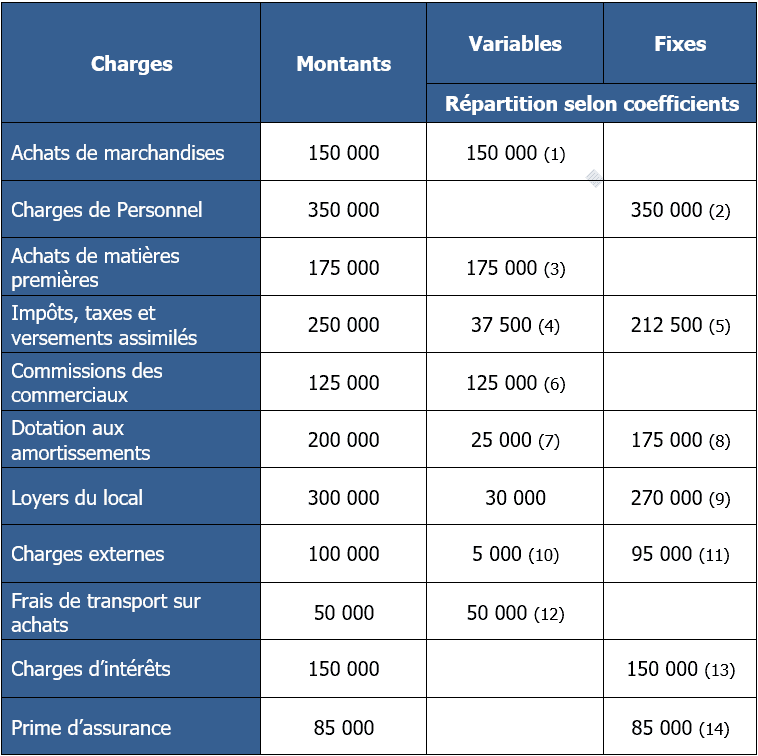

Exercice Seuil de rentabilité N°5 : Répartition des charges – Ratios

Travail à faire

- Inscrivez dans un tableau les montants des charges fixes et des charges variables.

Seuil de rentabilité exercice 5 corrigé

(1) : 150 000 x 1

(2) : 350 000 x 1

(3) : la totalité du poste est à intégrer en charges variables

(4) : 250 000 x 0,15

(5) : 250 000 x 0,85 ou 250 000 – 37 500

(6) : la totalité du poste est à intégrer en charges variables (7) : 200 000 x 0,25

(8) : 200 000 x 0,75 ou 200 000 – 25 000

(9) : 300 000 x 0,9

(10) : 100 000 x 0,05

(11) : 100 000 x 0,95 ou 100 000 – 5 000

(12) : la totalité du poste est à intégrer en charges variables (13) : 150 000 x 1

(14) : 85 000 x 1

Exercice Seuil de rentabilité N°6 : Répartition des charges

Énoncé

On donne le tableau suivant :

Travail à faire

- Inscrivez dans un tableau les montants des charges fixes et des charges variables.

Seuil de rentabilité exercice 6 corrigé

(1) : les achats sont par défaut des charges variables. (2) : 250 000 – 50 000

(3) : les commissions sont par défaut des charges variables. (4) : 200 000 – 5 000

(5) : 300 000 – 285 000

(6) : 100 000 – 10 000

(7) : les frais de transport sont rattachés aux achats donc ce sont des charges variables

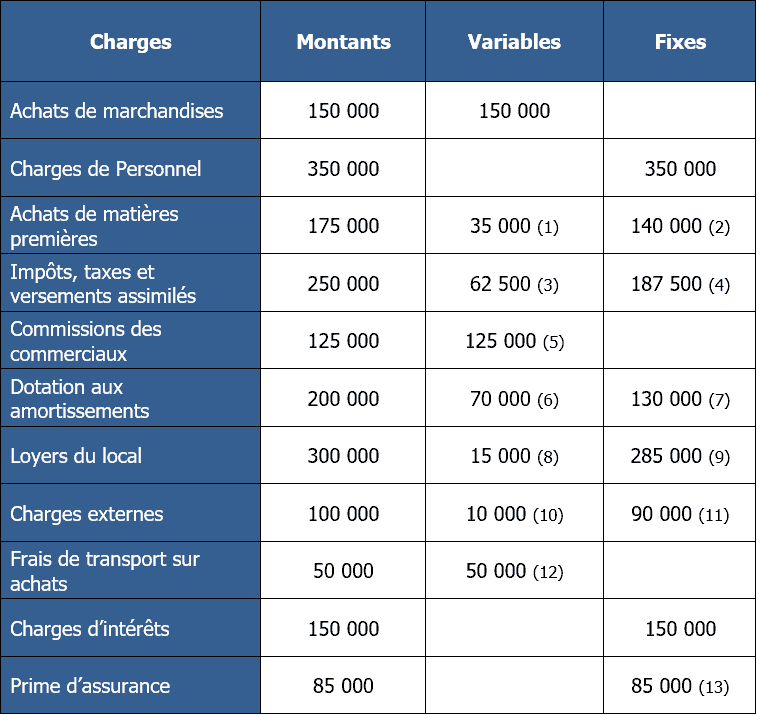

Exercice Seuil de rentabilité N°7 : Répartition des charges – Pourcentages et Ratios

Énoncé

On donne le tableau suivant :

Travail à faire

- Complétez le tableau de répartition des charges fixes et des charges variables.

Seuil de rentabilité exercice 7 corrigé

(1) : 175 000 ÷ 5

(2) : 175 000 – 35 000

(3) : 250 000 x 25 %

(4) : 250 000 – 62 500

(5) : la totalité des commissions est à intégrer dans les charges variables. (6) : 200 000 x (1 – 0,65)

(7) : 200 000 x 0,65

(8) : 300 000 x (1 – 0,95)

(9) : 300 000 x 0,95

(10) : 100 000 x 10 %

(11) : 100 000 – 10 000

(12) : les frais de transport sur achats sont rattachés aux achats donc ce sont des charges variables.

(13) : 85 000 x 1

Exercice Seuil de rentabilité N°8 : Calcul du SR en valeur

Énoncé

On donne les éléments suivants :

- Prix de vente HT : 2 500 €

- Quantités vendues : 100 unités

- Charges variables : 100 000 €

- Charges fixes : 45 000 €

Travail à faire

- Déterminez le seuil de rentabilité en valeur.

Seuil de rentabilité exercice 8 corrigé

Pour réaliser le travail demandé, nous devront utiliser les formules suivantes :

[Chiffre d’affaires = Prix de vente unitaire x Quantité vendue]

[Marge sur coûts variables = Chiffre d’affaires – Charges variables]

[Taux de marge sur coûts variables = (Marge sur coûts variables ÷ Chiffre d’affaires) x 100]

[Seuil de rentabilité = Charges fixes ÷ Taux de marge sur coûts variables]

Calcul du chiffre d’affaires :

2 500 x 100 soit 250 000 €

Calcul de la marge sur coûts variables :

250 000 – 100 000 soit 150 000 €

Calcul du taux de marge sur coûts variables :

(150 000 ÷ 250 000) x 100 soit 60 %

Calcul des charges fixes : 45 000 €

Calcul du seuil de rentabilité :

SR = 45 000 ÷ 0,6 soit 75 000 €

Le seuil de rentabilité est de 75 000 €, montant de chiffre d’affaires à partir duquel, l’entreprise commence à réaliser des bénéfices.

Exercice Seuil de rentabilité N°9 : Calcul du SR en volume

Énoncé

On donne les éléments suivants :

- Prix de vente HT : 2 500 €

- Quantités vendues : 100 unités

- Charges variables : 100 000 €

- Charges fixes : 45 000 €

Travail à faire

- Déterminez le seuil de rentabilité en volume.

Seuil de rentabilité exercice 9 corrigé

Pour réaliser le travail demandé, nous devront utiliser les formules suivantes :

[Chiffre d’affaires = Prix de vente unitaire x Quantité vendue]

[Marge sur coûts variables = Chiffre d’affaires – Charges variables]

[Taux de marge sur coûts variables = (Marge sur coûts variables ÷ Chiffre d’affaires) x 100]

[Seuil de rentabilité = Charges fixes ÷ Taux de marge sur coûts variables]

[Seuil de rentabilité en volume = seuil de rentabilité en valeur ÷ prix de vente unitaire HT]

Calcul du chiffre d’affaires :

2 500 x 100 soit 250 000 €

Calcul de la marge sur coûts variables :

250 000 – 100 000 soit 150 000 €

Calcul du taux de marge sur coûts variables :

(150 000 ÷ 250 000) x 100 soit 60 %

Calcul des charges fixes :

45 000 €

Calcul du seuil de rentabilité :

SR = 45 000 ÷ 0,6 soit 75 000 €

Calcul du seuil de rentabilité en volume :

75 000 ÷ 2 500 = 30 unités

Le seuil de rentabilité est de 75 000 € ce qui correspond à 30 unités vendues, volume de vente à partir duquel, l’entreprise commence à réaliser des bénéfices.

Exercice Seuil de rentabilité N°10 : Calcul du SR en volume

Énoncé

On donne les éléments suivants :

- Prix de vente HT : 500 €

- Quantités vendues : 100 unités

- Charges variables : 20 000 €

- Charges fixes : 14 000 €

Travail à faire

- Déterminez le seuil de rentabilité en valeur.

Seuil de rentabilité exercice 10 corrigé

Pour réaliser le travail demandé, nous devront utiliser les formules suivantes :

[Chiffre d’affaires = Prix de vente unitaire x Quantité vendue]

[Taux de marge sur coûts variables = (Marge sur coûts variables ÷ Chiffre d’affaires) x 100]

[Seuil de rentabilité = (Chiffre d’affaires x Charges fixes) ÷ Marge sur coûts variables]

Calcul du chiffre d’affaires :

500 x 100 soit 50 000 €

Calcul de la marge sur coûts variables :

50 000 – 20 000 soit 30 000 €

Calcul des charges fixes :

14 000 €

Calcul du seuil de rentabilité :

(50 000 x 14 000) ÷ 30 000 = 23 333,33 €

Le seuil de rentabilité est de 23 333,33 €, chiffre d’affaires pour lequel l’entreprise réalise un résultat nul.

Exercice Seuil de rentabilité N°11 : Marge sur coût variable – SR

Énoncé

L’entreprise Autique est spécialisée dans la fabrication et la distribution de matériaux pour les PME. La responsable, Madame Laféraille, souhaite étudier la rentabilité de son activité. Pour cela, vous disposez de certains éléments fournis en annexe.

Annexe :

- Chiffre d’affaires net HT : 500 000 €

- Charges fixes : 80 000 € (charges totales : 400 000 €)

Travail à faire

- Déterminez la marge sur coût variable en valeur et en pourcentage du chiffre d’affaires.

- Calculez le seuil de rentabilité.

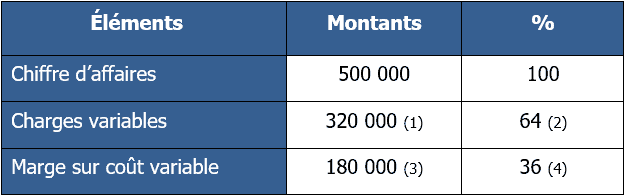

Seuil de rentabilité exercice 11 corrigé

- Déterminez la marge sur coût variable en valeur et en pourcentage du chiffre d’affaires.

(1) : Charges totales – Charges fixes (400 000 – 80 000)

(2) : Taux de marge sur coûts variables = charges variables ÷ chiffre d’affaires × 100 (320 000 ÷ 500 000) ×100

(3) : chiffe d’affaires – charges variables (500 000 – 320 000)

(4) : taux de chiffre d’affaires – taux de charges variables (100 – 64)

- Calculez le seuil de rentabilité

Pour calculer le seuil de rentabilité, il faut appliquer la formule suivante : Charges fixes ÷ taux de marge sur coût variable

Ce qui donne : 80 000 ÷ 0,36 soit 222 222,22 €

L’activité de Madame Laféraille commence à être rentable lorsque le chiffre d’affaires dépasse 222 222,22 €.

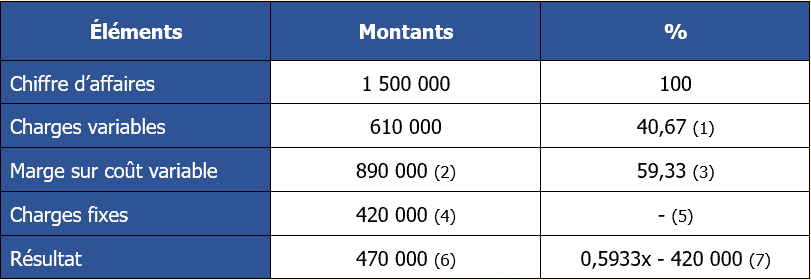

Exercice Seuil de rentabilité N°12 : Compte de résultat différentiel – Taux de marge sur coût variable

Énoncé

L’entreprise Liméro est spécialisée dans la fabrication et la distribution de jouets pour enfants de 5-7 ans.

Le responsable, Monsieur Tristounet, souhaite étudier la rentabilité de son activité. Pour cela, vous disposez de certains éléments fournis en annexe.

Annexe :

- Chiffre d’affaires net HT : 1 500 000 €

- Charges fixes : 420 000 €

- Charges variables : 610 000 €

Travail à faire

- Établissez le compte de résultat différentiel.

- Montrez qu’il existe une relation entre le Résultat et le taux de marge sur coût variable.

- Calculez le seuil de rentabilité.

Seuil de rentabilité exercice 12 corrigé

- Établissez le compte de résultat différentiel.

- : 60 000 ÷ 1 500 000

- : 1 500 000 – 610 000

- : 100 – 40,67

- : selon énoncé

- : les charges fixes ne dépendent pas de l’activité de l’entreprise

- : 890 000 – 420 000

- : taux de marge sur coût variable – charges fixes

- Montrez qu’il existe une relation entre le Résultat et le taux de marge sur coût variable.

La relation existante entre le Résultat et le taux de marge sur coût variable est la suivante :

Résultat = (taux de marge sur coût variable x CA) – charges fixes

Cette équation permet de trouver n’importe quel résultat avec les charges fixes actuelles.

- Calculez le seuil de rentabilité.

Seuil de rentabilité = charges fixes ÷ taux de marge sur coût variable

Seuil de rentabilité = 420 000 ÷ 0,5933 = 707 904,93 €

L’unité commerciale Liméro est rentable si et seulement si son chiffre d’affaires est supérieur à 707 904,93 €.

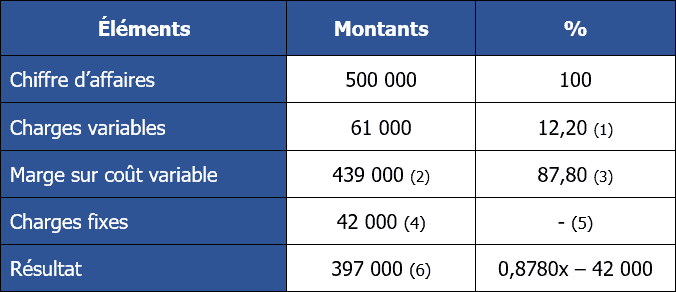

Exercice Seuil de rentabilité N°13 : Compte de résultat différentiel – Point Mort

Énoncé

L’entreprise Tarate est spécialisée dans la fabrication et distribution de verres de contact.

Madame Lelouche, la responsable, souhaite étudier la rentabilité de son activité.

Pour cela, vous disposez de certains éléments fournis en annexe.

Annexe :

- Chiffre d’affaires net HT : 500 000 €

- Charges fixes : 42 000 €

- Charges variables : 61 000 €

Travail à faire

- Établissez le compte de résultat différentiel.

- Calculez le seuil de rentabilité.

- Déterminez le point mort.

Seuil de rentabilité exercice 13 corrigé

- Établissez le compte de résultat différentiel.

- (61 000 ÷ 500 000) x 100

- 500 000 – 61 000

- 100 – 12,20 ou (439 000 ÷ 500 000) x 100

- selon énoncé

- les charges fixes ne dépendent pas de l’activité de l’entreprise

- 439 000 – 42 000

- taux de marge sur coût variable – charges fixes

- Calculez le seuil de rentabilité

Seuil de rentabilité = charges fixes ÷ taux de marge sur coût variable

Seuil de rentabilité = 42 000 ÷ 0,8780

Seuil de rentabilité = 47 835,99 €

L’activité de Mme Lelouche est rentable dès que le chiffre d’affaires devient supérieur à 47 835,99 €.

- Déterminez le point mort.

Le point mort correspond à la date à laquelle le seuil de rentabilité sera atteint. Pour cela, on utilise la formule suivante :

(Seuil de rentabilité ÷ chiffre d’affaires) x 360 jours

Ce qui donne :

(47 835,99 ÷ 500 000) x 360 jours = 34,44 jours

Si l’on considère que l’activité est régulière, qu’il y a 30 jours pour chaque mois et que l’entreprise ne ferme pas durant l’année, le seuil de rentabilité est atteint le 35 ième jours de l’année en partant du 01/01/N. Nous arrivons ainsi au 05/02/N.

Très utiles

Bonjour Chaibou,

Je vous remercie. Bon courage à vous.

Bonjour M.le formateur. J ai une question pour l exercice 11. Si j ai bien compris, le seuil de rentabilité doit permettre de couvrir les charges pour ensuite commencer à faire des bénéfices. Comment se fait il dans ce cas qu on atteigne le seuil de rentabilité avec 222 222, 22 euros alors que nos charges sont de 400 000 euros ? Merci par avance pour vos explications.

Bonjour Amine,

Je vais vous interpréter le seuil de rentabilité Amine : « Lorsque l’entreprise réalise un chiffre d’affaires supérieur à 222 222,22 euros alors elle couvre ses charges fixes. Cela ne veut pas dire qu’elle ne fait que 222 222,22 euros de chiffre d’affaires. C’est à partir de ce montant de CA qu’elle commence à réaliser du bénéfice. J’espère avoir été plus clair.:)

Vous me corrigerez si j’ai tors dans mon explication, mais le seuil de rentabilité est bien de 222 222,22 euros, car si le CA change, les charges variables changent également en conséquence (d’où l’appellation « variables »). Donc pour ce cas là, si le CA est de 222 222,22 euros, les charges variables seront de 142 222,22 euros (faire le produit en croix : 222 222,22 x 320 000 / 500 000).

J’ai vérifié avant, et je tombe juste.

Merci beaucoup pour ce que vous faites pour bon courage et félicitations.

J’aimerais avoir beaucoup d’exercices et corrigés en comptabilité analytique

Bonjour,

Ce site est spécialisé pour le BTS MCO dans lequel il n’y a pas de comptabilité analytique.

Bon courage à vous.

Super même pour la GF COMPTA en STMG j’ai vraiment compris mtn

Merci Pauline pour votre commentaire. Très content pour votre compréhension !

Bonjour,

Sur quelle base calcule t-on le point mort avec plusieurs ventes, par exemple dans un tableau on a le chiffre d’affaire de 12 mois de l’année et on connaît le seuil de rentabilité, svp est-ce possible de nous mettre ici un exemple concret.

Bonjour Soumaré,

La formule du point mort est la suivante : (SR / CA) x 360. Ensuite vous devez rapporter votre résultat en nombre de jours voire en date.

Par exemple si vous trouvez 249 jours, il s’agit du 249ième jours de l’année. C’est à partir de cette date que l’entreprise commence à faire des bénéfices.

Si je reprends mon exemple on a :

249 / 30 = 8,3 mois

ce qui donne 8 mois révolu donc nous arrivons au 01/09/N.

Puis pour les décimales :

0,3 x 30 = 9 jours

Donc la date exacte est le 9/09/N.

A partir de cette date l’entreprise commence à réaliser des bénéfices.

Bon courage Soumaré.

Résultat = Taux de mscv X CA- Coût fixe [il manque le mot CA] je réponds ce que vs avez écrit : » La relation existante entre le Résultat et le taux de marge sur coût variable est la suivante :

Résultat = taux de marge sur coût variable – charges fixes »

Bonjour et surtout Merci.

Bien vu. Je viens de rectifier mon erreur.

Merci encore 🙂

Je suis en BTS GPME et donc le programme en comptabilité est visiblement le même, je passe cette épreuve jeudi et j’ai enfin mémorisé les formules, merci beaucoup

Bonjour Mélissa,

Je suis ravi que le site vous ai aidé. Bon courage à vous ! Et surtout MERDE pour jeudi !

Très riche

Merci à vous !

Parfait pour réviser progressivement

Effectivement, il y plusieurs niveaux de difficultés. Bon courage à vous.

Merci beaucoup – très utile pour eleve bts

Bonjour Julie,

C’est moi qui vous remercie.

Bon courage à vous.

Bonjour, merci pour votre contenu, c’est parfais pour comprendre maintenant mon enseignant fait des exercices beaucoup plus compliqués, mais au moins, je comprends la base plus que l’application à faire. Merci 🙂

Bonjour,

Merci à vous et désolé pour cette réponse tardive.

Bonne continuation.

Bonsoir,

Si par exemple une entreprise a une livraison de commande avec une remise de 5%

comment établir le compte de résultat différentiel en tenant compte de la commande svp

Merci du retour

Bonjour Soline,

Désolé pour cette réponse tardive.

La réduction doit être prise en compte dans le prix de vente, c’est à dire déduction faite de la remise. Le montant du CA doit être net de réductions et HT.

En espérant avoir répondu à votre demande.

Encore une fois désolé pour le délai.

Bonne continuation.

Je vous remercie.

Bonjour,

Je suis élève en BTS GPME et je passe mes examens cette année

Merci infiniment pour vos cours et exercices ça m’aide énormément 🙂

Bonne journée

Bonjour Clara,

Bon courage à vous.

Merci de votre aide, ça me paraît très utile

C’est avec grand plaisir 🙂

Bonsoir monsieur je viens de tomber sur votre page et c’est vraiment enrichissant. En même temps j’ai une question, si l’activité n’est pas régulière comment procéder au calcul du SR et de son Point Mort? Merci d’être prompt répondre s’il vous plaît. Merci d’avance!

Bonjour,

Dans le cas d’une activité irrégulière, Le calcul doit se faire au prorata de l’activité avec un calcul exact du nombre de jours d’ouverture de l’entreprise.

Bon courage à vous.

Bonjour a l’approche des examens de gestion je m’entraine avec ce site c’est tres clair et bien fait merci pour tout !!

Bonjour Alice,

Merci et surtout bon courage pour les examens !