Bienvenue dans cet article dont l’unique but est de vous aider à progresser sur le thème du coût de revient avec des exercices corrigés de la matière Gestion Opérationnelle du BTS MCO.

Si vous souhaitez dans un premier temps voir ou revoir le cours sur le même thème, je vous invite à lire mon article intitulé Calculer un Coût de Revient en Seulement 5 Étapes.

Les 3 exercices corrigés sur le coût de revient de cette page portent principalement sur le calcul de coût d’achat, le calcul du coût de production.

Vous trouverez également des exercices corrigés sur les notions suivantes : la répartition des charges indirectes et le calcul du coût d’unité d’œuvre.

Voici la liste des exercices corrigés sur le coût de revient :

- Coût de revient – Exercice N°1 : Répartition des charges indirectes – Coût d’unité d’œuvre

- Coût de revient – Exercice corrigé N°2 : Fiche de stock – Coût de revient – Taux de rentabilité

- Coût de revient – Exercice corrigé N°3 : Coût d’achat – Résultat – Marge nette

Sommaire

Coût de revient – Exercice corrigé N°1 : Répartition des charges indirectes – Coût d’unité d’œuvre

Énoncé

L’unité commerciale Casdeau est spécialisée dans la conception et la vente de vêtements et plus particulièrement de pantalons très tendances.

Pour fabriquer ses produits, elle utilise une matière première MP.

Le processus de fabrication est le suivant : passage dans deux ateliers (AT1 et AT2), atelier conditionnement et ensuite commercialisation.

Le manager M.Lepique vous transmet, pour l’année N, les renseignements suivants :

- Achats de MP : 50 000 kg à 0,60 € ;

- Production : 22 000 pantalons ;

- Conditionnement : 19 500 ;

- Heures-machine utilisées : 11 000 heures ;

- Ventes : 18 000 pantalons.

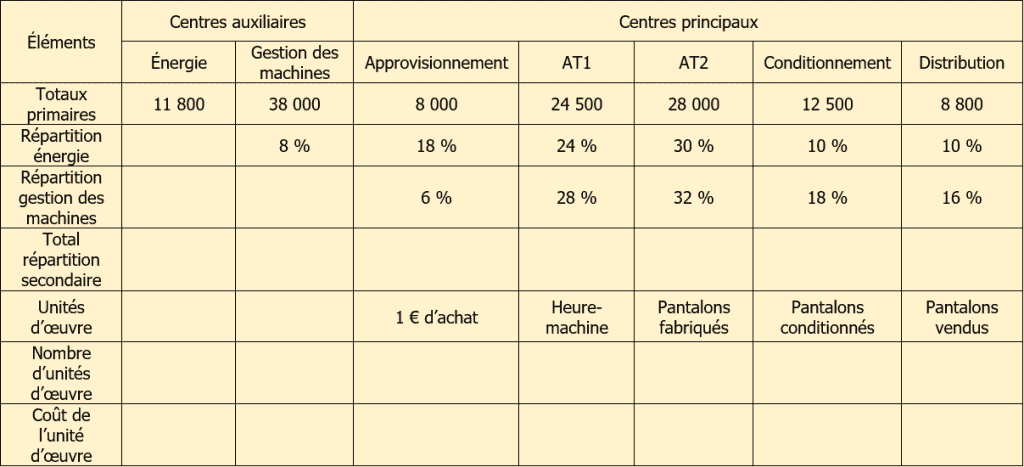

Il vous transmet également le tableau de répartition des charges indirectes :

Travail à faire

- Complétez le tableau de répartition des charges indirectes.

- Calculez le coût d’unité d’œuvre pour chaque centre.

Proposition de correction

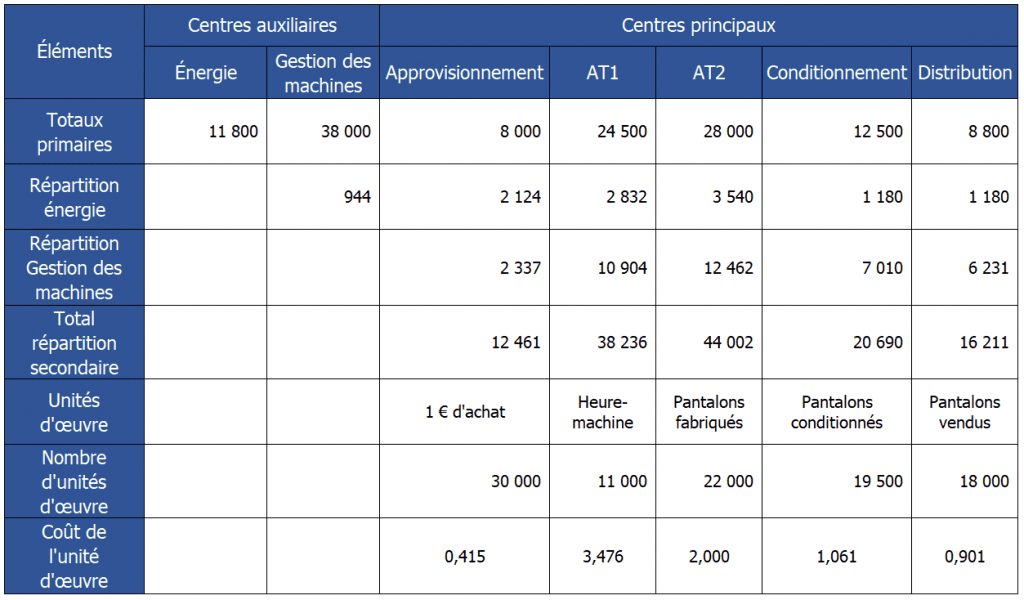

Tableau de répartition des charges indirectes

Pour remplir le tableau de répartition des charges indirectes, vous devez suivre différentes étapes.

Répartir le centre auxiliaire Energie et le centre auxiliaire Gestion des machines dans les centres principaux en utilisant les pourcentages.

Voici le détails des calculs pour le centre auxiliaire Energie :

- 11 800 × 0,08 = 944 dans le centre Gestion des machines

- 11 800 × 0,18 = 2 124 dans le centre Approvisionnement

- Et ainsi de suite sur toute la ligne.

Vous devez faire les mêmes calculs pour la répartition du centre Gestion des machines :

- 38 944 (38 000 + 944) × 0,06 = 2 337 dans le centre Approvisionnement

- 38 944 (38 000 + 944) × 0,28 = 10 904 dans le centre AT1

- Et ainsi de suite sur toute la ligne.

Calcul de la répartition secondaire

Vous devez faire la somme de chaque centre principal :

- 8 000 + 2 124 + 2 337 = 12 461

- 24 500 + 2 832 + 10 904 = 38 236

- 28 000 + 3 540 + 12 462 = 44 002

- 12 500 + 1 180 + 7 010 = 20 690

- 8 800 + 1 180 + 6 231 = 16 211

Pour calculer le nombre d’unités d’œuvre vous devez vous poser des questions sur l’unité d’œuvre.

Pour le centre Approvisionnement : Combien de fois y a t-il 1 euro dans le montant des achats ?

Pour le centre AT1 : Combien d’heures-machine ont été utilisées dans le centre AT1 ?

Pour le centre AT2 : Combien de pantalons ont été fabriqués dans l’atelier AT2 ?

Pour le centre Conditionnement : Combien de pantalons ont été conditionnés ?

Pour le centre Distribution : Combien de pantalons ont été vendus ?

Calcul du nombre d’unités d’œuvre

Pour calculer le montant des achats, vous devez multiplier la quantité achetée par le prix d’achat unitaire :

50 000 × 0,60 = 30 000 €

Pour trouver le nombre d’unités d’œuvre, vous devez diviser le montant des achats par 1 € :

30 000 ÷ 1 € = 30 000 unités d’œuvre

Pour trouver le nombre d’heures-machine utilisée dans le centre AT1, vous devez juste lire l’information dans l’énoncé :

11 000 heures

Pour trouver le nombre de pantalons fabriqués dans le centre AT2, vous devez juste lire l’information dans l’énoncé :

22 000 pantalons fabriqués.

Pour trouver le nombre de pantalons conditionnés dans le centre Conditionnement, vous devez juste lire l’information dans l’énoncé :

19 500 pantalons conditionnés.

Pour trouver le nombre de pantalons vendus dans le centre Distribution, vous devez juste lire l’information dans l’énoncé :

18 000 pantalons vendus.

Calcul du coût d’unité d’œuvre

Pour calculer le coût d’unité d’œuvre, vous devez diviser le total de la répartition secondaire par le nombre d’unité d’œuvre :

- 12 461 ÷ 30 000 = 0,415

- 38 236 ÷ 11 000 = 3,476

- 44 002 ÷ 22 000 = 2

- 20 690 ÷ 19 500 = 1,061

- 16 211 ÷ 18 000 = 0,901

Coût de revient – Exercice corrigé N°2 : Fiche de stock – Coût de revient – Taux de rentabilité

Énoncé

L’unité commerciale Caslamar achète et vend des pièces détachées pour des cuisines pour les grands restaurants et autres professionnels de la restauration.

Elle souhaite connaitre le coût de revient d’un nouveau modèle qu’elle souhaite mettre sur le marché très prochainement.

Le responsable de Caslamar vous remet plusieurs indications afin de répondre à différentes questions.

- Achats : 500 pièces à 100 €

- Ventes : 620 pièces à 195 €

- Stocks début de période : 160 pièces à 140 €

- Nombre d’unités d’œuvre (centre « Approvisionnement ») : 500

- Nombre d’unités d’œuvre (centre « Distribution ») : 1 600

- Coût de l’unité d’œuvre : 21 € (centre « Approvisionnement ») et 12 € (centre « Distribution »)

- Frais d’approvisionnement : 3 € par pièce

- Frais de distribution : 12 € par pièce vendue

Travail à faire

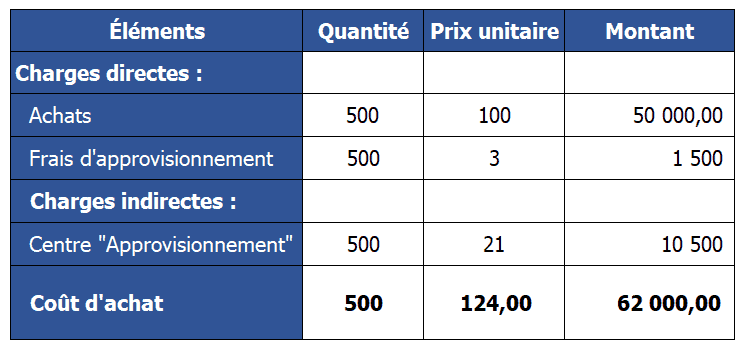

- Calculez le coût d’achat.

- Déterminez les éléments de la fiche de stock.

- Calculez le coût de distribution et le coût de revient.

- Calculez le résultat ainsi que le taux de rentabilité.

Proposition de correction

- Calculez le coût d’achat.

Achats = Quantité achetée × Prix d’achat unitaire

Frais d’approvisionnement = Quantité achetée × Frais d’approvisionnement unitaire

Cantre Approvisionnement = Quantité achetée × Coût d’unité d’œuvre du centre Approvisionnement

Coût d’achat = 500 correspond à la quantité achetée. 62 000 correspond à la somme des montants. 124 correspond au résultat de la division 62 000 ÷ 500

- Déterminez les éléments de la fiche de stock.

Le stock initial est donné dans l’énoncé.

Les entrées (côté gauche de la fiche de stock) correspondent au coût d’achat précédemment calculé.

La ligne Total côté Entrée : la quantité correspond à la somme des quantités (160 + 500). Il en est de même pour la colonne Montant (22 400 + 62 000). Le prix unitaire est le résultat de la division Montant ÷ Quantité (84 400 ÷ 660)

Dans cet exercice corrigé, c’est la méthode du coût moyen unitaire pondéré qui est utilisée. Ici le CMUP est de 126,36 €. Par conséquent, tous les éléments côtés Sortie de la fiche de stock (donc à droite) sont évalués au CMUP.

La quantité sortie correspond à la quantité vendue (620). Cette quantité est évaluée au CMUP donc à 126,36 € l’unité.

Le quantité du stock final est trouvée en faisant la différence entre le total et la quantité sortie (660 – 620 = 40).

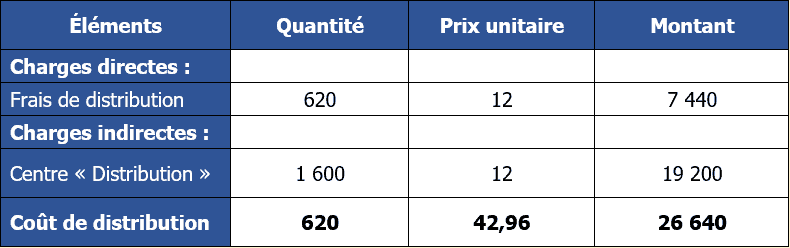

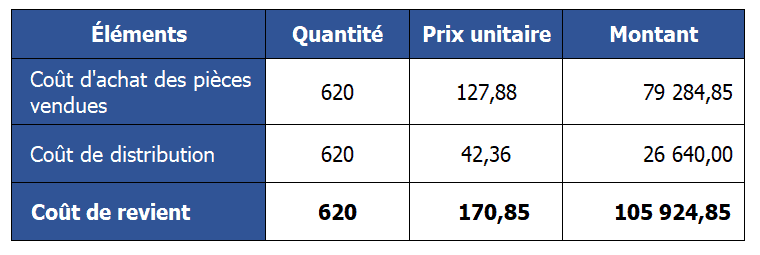

- Calculez le coût de distribution et le coût de revient.

Le coût de distribution

Les frais de distribution = nombre de pièces vendues × frais de distribution par pièces vendues

Le centre Distribution = Nombre d’unités d’œuvre du centre Distribution × coût d’unité d’œuvre du centre Distribution

Le coût de distribution : la quantité correspond au nombre de pièces vendues. Le montant correspond à la somme de la colonne. Le prix unitaire correspond à la division entre le montant et la quantité.

Le coût de revient

Le coût d’achat des pièces vendues correspond à la sortie de stock de la fiche de stock calculée plus haut.

Le coût de distribution correspond au coût de distribution calculé plus haut.

Le coût de revient : la quantité correspond au nombre de pièces vendues. Le montant correspond à la somme de la colonne. Le prix unitaire correspond au résultat de la division Montant ÷ quantité (105 924,85 ÷ 620).

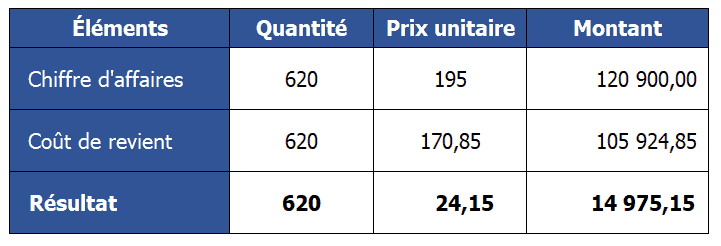

- Calculez le résultat ainsi que le taux de rentabilité.

Le chiffre d’affaires = Quantité vendue × Prix de vente unitaire

Le coût de revient a été calculé précédemment.

Le résultat : La quantité correspond à la quantité vendue. Le montant correspond à la différence entre le chiffre d’affaires et le coût de revient (120 900 – 105 924,85).

Le résultat unitaire = Montant du résultat ÷ Quantité vendue

On peut donc conclure que l’unité commerciale Caslamar réalise un bénéfice unitaire de 24,15 € et une marge nette globale de 14 975,15 €.

Le taux de rentabilité

En ce qui concerne le taux de rentabilité, il faut appliquer la formule suivante :

Taux de rentabilité = (Résultat ÷ Chiffre d’affaires) × 100

Soit donc : (14 975,15 ÷ 120 900) × 100 = 12,38 %

La vente des pièces détachées est donc rentable puisque le bénéfice représente un peu plus de 12 % du chiffre d’affaires.

Coût de revient – Exercice corrigé N°3 : Coût d’achat – Résultat – Marge nette

Énoncé

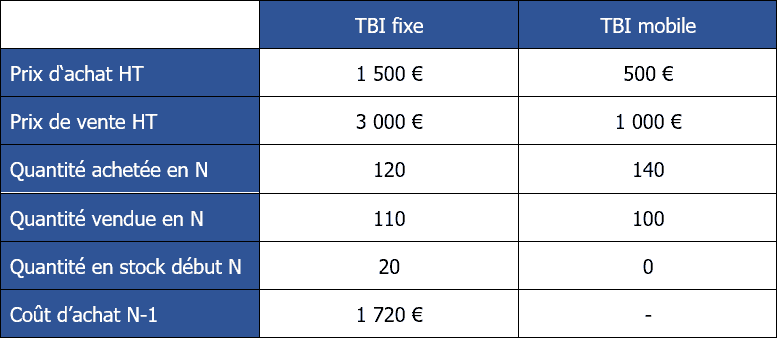

L’entreprise Lécole achète et revend des tableaux blancs interactifs TBI.

Elle propose des TBI fixes et mobiles. En tant que manager, vous aimeriez savoir quel produit est le plus profitable pour l’entreprise. Pour cela vous disposez des éléments suivants :

En plus du coût d’achat du TBI, les autres charges de l’entreprise sont :

- Commission des commerciaux : 200 € par TBI fixe et 100 € par TBI mobile

- Salaire et charges sociales : 80 000 €

- Loyer : 30 000 €

- Dotation aux amortissements : 40 000 €

- Impôts et taxes : 18 000 €

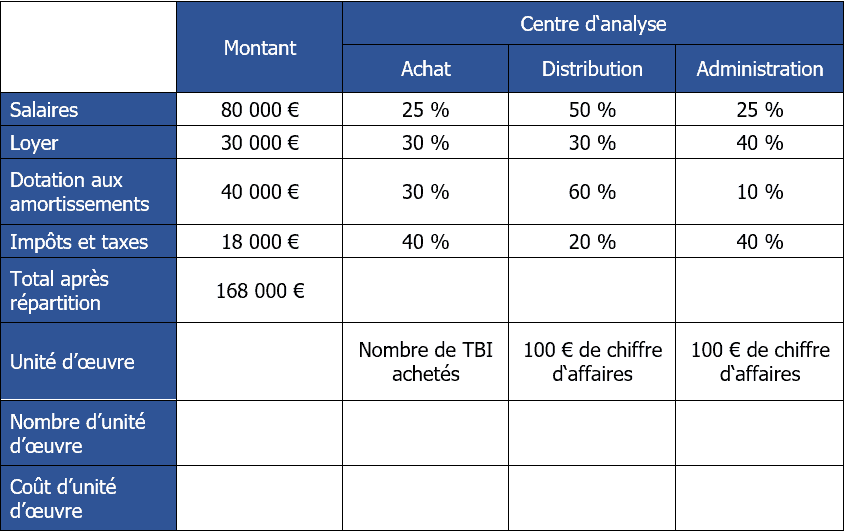

Pour la répartition des charges indirectes, le contrôleur de gestion distingue trois centres d’analyse :

- Le centre approvisionnement

- Le centre distribution

- Le centre administration

Il a également évaluer l’utilisation des charges indirectes par les différents centres :

Les salaires doivent être affecté à :

- 25 % au centre approvisionnement

- 50 % au centre distribution

- 25 % au centre administration

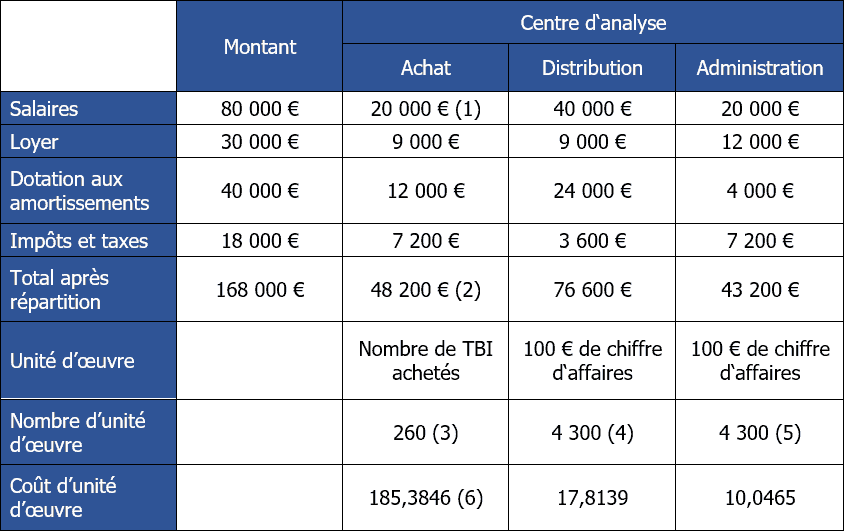

Tableau d’analyse des charges indirectes

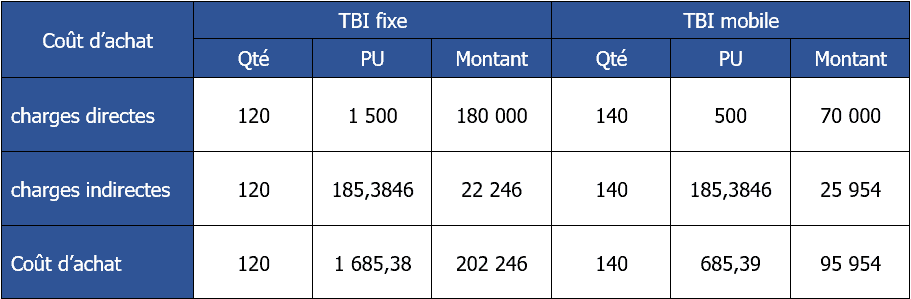

L’entreprise Lécole détenait en début d’année N 20 TBI évalués à un coût d’achat égal à 1 720 €. Elle a acquis l’année N, 120 TBI fixes pour un coût d’achat unitaire de 1 685,38 euros.

Travail à faire

- Calculez le coût d’achat des marchandises achetées

- Calculez le coût d’achat des marchandises vendues

- Calculez le coût de distribution

- Calculez le coût de revient

- Déterminez la marge nette

Proposition de correction

- Calculez le coût d’achat des marchandises achetées

Tout d’abord il est nécessaire de présenter le tableau de répartition des charges indirectes en suivant les pourcentages de répartition :

Voici les explications des résultats du tableau de répartition des charges indirectes :

(1) : 80 000 × 25 %

(2) : Total de la colonne du centre d’analyse Achat.

(3) : Il s’agit des achats donnés dans l’énoncé.

(4) et (5) : L’entreprise a réalisé un chiffre d’affaires de (3 000 × 110) + (1 000 × 100) soit au total 430 000 €. Ce qui correspond à 4 300 fois 100 € de chiffre d’affaires.

(6) : 48 200 ÷ 260

Maintenant, nous pouvons présenter le tableau du coût d’achat :

Les charges directes correspondent aux éléments fournis dans l’énoncé.

Les charges indirectes correspondent aux éléments fournis (coût d’unité d’œuvre) dans le tableau d’analyse des charges indirectes.

Le coût d’achat d’un TBI fixe est égal à 1 685,38 € alors que le coût d’achat d’un TBI mobile est de 685,39 €.

- Calculez le coût d’achat des marchandises vendues

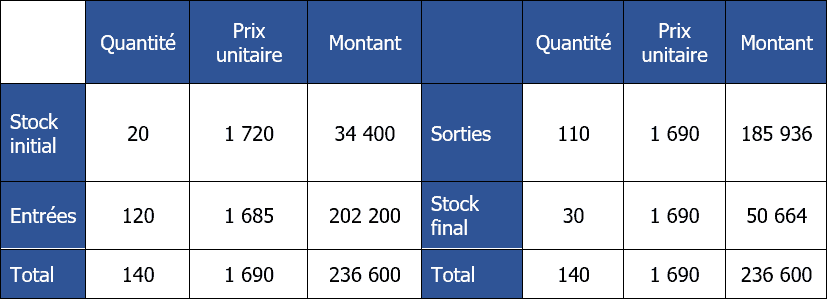

Le coût d’achat des marchandises vendues tient compte de la variation des stocks. Avec la méthode du CMUP (coût moyen unitaire pondéré), la fiche de stock des TBI fixes se présente de la manière suivante :

Le stock initial est donné dans l’énoncé.

Les entrées correspondent au coût d’achat (arrondi) calculé plus haut.

Le total (de gauche) : La quantité correspond à la somme de la colonne. Le montant correspond à la somme de la colonne. Le prix unitaire est égal à la division entre le montant et la quantité (236 600 ÷ 140). 1 690 correspond au CMUP.

La ligne Total est la copie de la ligne de gauche.

Les sorties : la quantité correspond au nombre de TBI fixe vendu. La quantité est évalué au CMUP.

Le stock final : La quantité correspond à la différence entre le total et les ventes (140 – 110). Le montant correspond au résultat de la multiplication de la quantité par le prix unitaire (30 × 1 690).

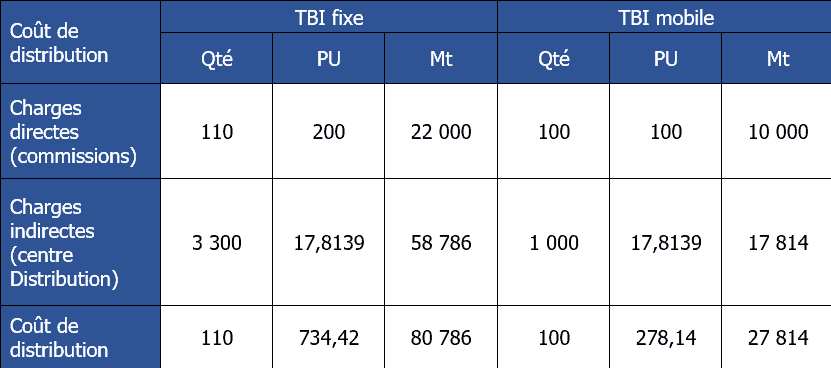

- Calculez le coût de distribution

Les charges directes qui correspondent aux commissions sont données dans l’énoncé.

Les charges indirectes ont pour source le tableau de répartition des charges indirectes.

Le coût de distribution : la quantité correspond à la quantité vendue. Le montant correspond à la somme de la colonne. Le prix unitaire correspond au résultat de la division entre le montant et la quantité vendue.

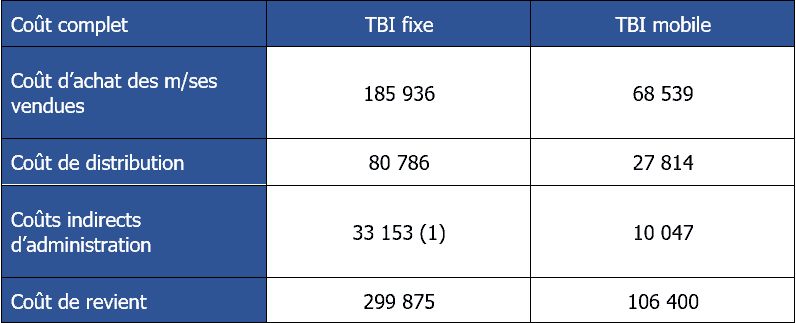

- Calculez le coût de revient

(1) : les coûts indirectes d’administration proviennent du tableau d’analyse des charges indirectes.

Le coût de revient est la somme de tous les coûts subis par l’entreprise Lécole.

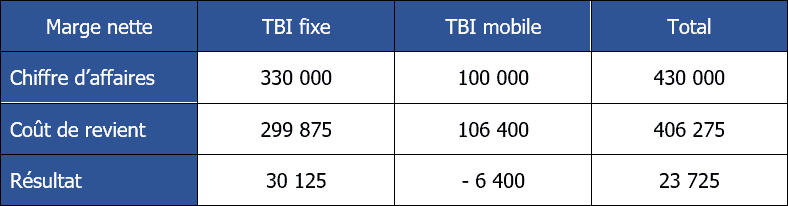

- Déterminez la marge nette

Interprétation des résultats :

Globalement l’activité de la vente de TBI est rentable. En revanche, dans le détail, on peut voir que ce sont les TBI fixes qui sont très rentables alors que les TBI mobiles subissent une perte de 6 400 €.

Bonjour,

Dans l’exercice 1, la somme de votre répartition secondaire n’est pas égale à la totalité des charges. Il manque les 944 de la répartition du centre énergie à ventiler.

Bonjour Charles,

Merci à vous pour cette erreur de MA part !

C’est rectifié.

Bonne continuation.

Bonjour merci SVP Monsieur je pas bien compris sur la marge nette veiller m’expliquer

Bonjour Charles,

Je vous propose de revoir tranquillement les corrections. Je ne donne pas de cours particuliers.

Bon courage à vous.

Bonjour,

Je ne comprends pas la ligne de report de coût d’achat dans le tableau de calcul du coût de revient. Je pensais qu’il fallait qu’on prenne la dernière ligne du tableau coût d’achat. Soit : 202246 pour les tbi fixes et 95954 pour les tbi mobiles… Pouvez-vous m’éclairer svp ?

Bonjour Céline,

Tout d’abord je vous remercie d’avoir lu cet article.

Concernant votre interrogation, je vous confirme bien que la ligne à prendre en compte est le coût d’achat des marchandises vendues et non simplement les achats.

En effet, cet élément prend en compte les achats ET la variation de stocks.

Cordialement,

Bon courage à vous.

Je ne me suis pas contentée de lire votre article, j’ai aussi fait l’intégralité des exercices ! Et je vous remercie d’avoir pris le temps de les publier avec les corrigés, ça a été un super entraînement. Et merci également d’avoir pris le temps de me répondre, c’est génial !

Je suis en bts blanc gpme à partir de demain, c’était un sujet que j’avais du mal à maîtriser, je me sens mieux dans mes baskets !

Alors MERDE !

Bonjour,

Je ne comprends pas et ce n’est pas expliquer pourquoi on ne fait pas un tableau pour calculer le coût d’achat des marchandises vendues pour le tbi mobile ?

Donc par conséquent je ne comprends pas pourquoi on peut trouver une valeur de 68 539 € au final

Bonjour Guroo,

Le tbi mobile n’est pas stocké (cf énoncé), donc pas de coût d’achat des marchandises vendues. En ce qui concerne 68 539 €, il s’agit du calcul suivant : 100 tbi mobiles vendus x 685,39 (coût d’achat unitaire).

Bon courage à vous.

le cout dachat = prix d’achat +charge indirecte

pourquoi dans votre tableau , vous avez calculé que les charges ( prix d’achat :(120×1500+140×500) ??????????????

Bonjour Bourcier,

Tout d’abord je vous remercie de lire mes articles.

Pour votre information, le coût d’achat est constitué des charges directes d’achat et des charges indirectes d’achat.

Les charges directes d’achat correspondent aux achats (donnés dans l’énoncé) auxquels vous faites allusion. C’est certainement le libellé « Charges directes » qui vous perturbe.

Bon courage à vous.

Bonjour,

Pour : Commission des commerciaux : 200 € par TBI fixe et 100 € par TBI mobile

Il ne faut pas le rajouter dans les charges directes quand on calcul le coût d’achat des marchandises achetées ?

Merci beaucoup,

Bonjour Emma,

Surtout pas 🙂 Les commissions sont à prendre en compte au niveau de la distribution dans le coût de distribution.

Bonne continuation.

Bonjour, pour l’exercice 2 pourquoi dans le tableau de distribution le cout des pièces vendus n’est pas 126,36€?

Bonjour Saib,

Tout d’abord merci de lire mes articles 🙂

Le coût de distribution tiens compte des éléments de l’énoncé donc rien à redire là-dessus. Par contre grâce à vous je viens de voir une erreur dans le coût de revient. C’est à ce niveau que l’on doit intégrer le coût d’achat des marchandises vendues ( celles auxquelles vous faites référence). Merci à vous.

Bonjour,

N’y a t-il pas une erreur dans l’exercice 2 au moment de calculer le coût d’acquisition. Le total, 5000 + 1500 + 10500 = 62 000 et non 61 000 non ? Cela fausse le reste de mon exercice… Est-ce une erreur de votre part ou je manque quelque chose ?

Bonjour Menuel,

Vous avez tout à fait raison. j’ai rectifié l’erreur. en vous remerciant.

J’aime votre enseignement, mais je l’envis d’être avec vous dans un même pour amelioré ma competance

Bonjour,

Je vous remercie de lire mes articles.

Bon courage à vous.

Bonjour,

Je vous remercie pour vos articles.

Je voudrais savoir dans l’exercice 1, pour l’unité d’œuvre de l’atelier 1 est « Heure-machine » celle de l’atelier 2 est « pantalons fabriqués ». Le contraire était-il possible entre ces deux ateliers?

cordialement.

Bonjour,

La réponse est non car l’unité d’oeuvre doit être cohérente avec le type d’atelier (=ce que fait exactement l’atelier).

Bonjour,

je ne comprend pas comment vous avez calculer le coût indirecte d’administration dans l’avant dernier tableau de l’exercice n°3. Pouvez-vous me détailler le calcul s’il vous plaît.

Bonjour Louis,

Il s’agit d’une répartition au prorata du chiffre d’affaires car l’unité d’œuvre est 100 € de CA.

Le CA global est de 430 000 €. Le coût total attribué à l’administration est de 43 200 €. Il faut donc répartir ce montant entre les CA des deux produits TBI fixe et TBI mobile.

Le calcul est donc : (coût total / CA total) x CA du produit

On a donc : (43 200 / 430 000) x (3 000 x 110) pour le TBI fixe et (43 200 / 430 000) x (1 000 x 100) pour le TBI mobile.

Autre calcul possible : prendre directement le coût d’unité d’œuvre (10,0465) et le multiplier par le nombre de produits vendus (3 300 et 1 000).

Bon courage à vous 🙂

Bonsoir,

Merci pour votre réponse et vos exercices !

Bonjour, pouvez vous m’expliquer à quoi correspond dans le tableau coût de revient, le coût d’achat vendues pour les TBI mobiles ?

Merci

Bonjour Héloise,

Ce montant correspond aux sorties réalisées dans la fiche de stock (ligne « sorties »).

Bon courage à vous.

Bonjour,

Je ne comprends pas comment vous avez trouvé 3300 et 1000 dans l’exo 3 pour le cout de distribution ( charges indirectes)

Merci d’avance

Bonjour LOFI,

Il s’agit du nombre d’unités d’œuvre pour chaque type de TBI inscrit dans le tableau de répartition des charges indirectes dans la colonne Distribution (4 300) :

(3 000 × 110) / 100 € de CA soit 3 300 pour LES TBI fixes

et

(1 000 × 100) / 100 € de CA soit 1 000 pour les TBI mobiles

Bon courage à vous.

Bonjour, je viens de finir tous vos exercices, juste pour l’exercice 3, dans le coût de revient, vous avez mis 68 539 € pour le coût d’achat, ce qui me paraît incompréhensible, pouvez vous m’éclaircir s’il vous plaît.

Merci d’avance

Bonjour Tom,

Le coût d’achat d’un TBI mobile est de 685,39 €.

100 TBI mobile sont vendus (dans le cout de revient il faut prendre en considération le nombre de produits vendus), donc 100 x 685,39 = 68 539 €.

Bon courage à vous.

Merci a vous ,et Bravo .

Merci à vous de me lire.

Bonjour,

Dans l’exercice 2, je ne comprends pas comment vous retraitez les chargés indirectes de distribution.

En effet vous arrivez à un coût unitaire de 42,96.

Merci pour votre aide,

Bonjour Dominique,

Voici l’explication :

Le coût de distribution : la quantité correspond au nombre de pièces vendues. Le montant correspond à la somme de la colonne. Le prix unitaire correspond à la division entre le montant et la quantité.

soit donc ==> 26 640 / 620 = 42,96

Bon courage à vous.

Bonjour Tao,

Merci pour votre réponse.

Si je souhaite rester au niveau unitaire pourquoi ne pas appliquer directement le cout de l’unité d’œuvre soit 12 euros pour les frais indirects de distribution ?

Bonjour,

Je suis également de cet avis. Puisque le coût unitaire par unité d’oeuvre est déjà calculé, pourquoi ne pas l’appliquer directement ? Autrement, à quoi sert-il ?

Si je comprends bien vos explications, cela revient à faire supporter la charge de distribution totale des 1600 ventes précédentes au 620 ventes actuelles (à moins que les 1600 unités d’oeuvre n’aient rien à voir avec les ventes).

Un éclaircissement est-il possible ? Merci.

Bonjour Thierry,

Ce sont deux quantités différentes : l’une n’est pas supportée par l’autre.

D’après l’énoncé, il y a d’une part, 1600 unités d’œuvre dans le centre « Distribution » et d’autre part, il y a eu 620 ventes. Ni plus , ni moins.

Bonne continuation.

Bonjour et désolé pour cette réponse tardive.

Le coût d’unité d’œuvre est calculé pour les coûts unitaires au niveau d’un centre et non au niveau des totaux. Ce ne serait pas cohérent, puisque cette ligne « total » prend en compte des éléments globaux.

Bonjour,

Merci pour vos propositions d’exercices.

Dans l’exercice 2, le tableau de la fiche de stock calcule un CUMP de 127,88 qui me semble correct. Or, vos explications évoquent un CUMP de 126.36.

Merci pour ces exercices pratiques sur le coût de revient ! Ils sont très utiles pour mieux comprendre le sujet. J’apprécie également les corrections fournies, ça aide vraiment à assimiler les concepts. Hâte de voir d’autres exercices similaires à l’avenir !

C’est moi qui vous remercie.

Merci pour ces exercices corrigés sur le coût de revient ! Ils sont vraiment utiles pour mieux comprendre les concepts. J’ai particulièrement apprécié l’exercice 2, qui était clair et bien expliqué. Hâte de voir d’autres articles sur ce sujet !

Merci à vous !

Bon courage.

Bonjour,

dans l’énoncé ainsi que dans le corrigé de la fiche de stock de l’exercice 2, vous annoncez 160 en stock initial alors que le nombre d’unités est de 1600. Faute de frappe ?

Merci.

Bonjour Yves,

Dans l’énoncé le stock initial est bien 160 ainsi que dans la proposition de correction.

La valeur de 1 600 dont vous parlez correspond au nombre d’unités d’œuvre.

Je pense que vous confondez les termes « nombre d’unités d’œuvre » et la quantité correspondante au stock initial.

Bon courage à vous.

Merci pour cet article intéressant ! Les exercices corrigés sont très utiles pour bien comprendre le concept de coût de revient. J’apprécie particulièrement l’approche pratique qui facilite l’apprentissage. Hâte de voir d’autres ressources similaires !

Merci pour ces exercices corrigés ! Ils rendent le concept du coût de revient beaucoup plus accessible. J’apprécie particulièrement les explications claires. Hâte de mettre en pratique ce que j’ai appris !