- Exercices SIG corrigés #1 : Calcul du résultat – Savoir le placer

- Exercices SIG corrigés #2 : Calcul des soldes intermédiaires de gestion – SIG

- Exercices SIG corrigés #3 : Calcul des soldes intermédiaires de gestion – SIG

- Exercices SIG corrigés #4 : Calculez une CAF

- Exercices SIG corrigés #5 : Calculez une CAF

- Exercices SIG corrigés #6 : Calculez une CAF – Méthode additive

- Exercices SIG corrigés #7 : Calculez une CAF – Méthode soustractive

- Exercices SIG corrigés #8 : Calcul du Résultat de l’exercice

- Exercices SIG corrigés #9 : Calcul du Résultat de l’exercice

- Exercices SIG corrigés #10 : Soldes intermédiaires de gestion SIG

- Exercices SIG corrigés #11 : Soldes intermédiaires de gestion SIG

- Exercices SIG corrigés #12 : Soldes intermédiaires de gestion SIG

- Exercices SIG corrigés #13 : Soldes intermédiaires de gestion – SIG

- Exercices SIG corrigés #14 : Calcul d’un chiffre d’affaires

- Exercices SIG corrigés #15 : Calcul d’un chiffre d’affaires

- Exercices SIG corrigés #16 : Calcul d’un chiffre d’affaires

Exercices SIG corrigés #1 : Calcul du résultat – Savoir le placer

Énoncé

L’unité commerciale Cadastral fabrique des registres à destination de notaires et de mairies. Elle vous remet quelques éléments comptables afin d’effectuer afin de calculer son résultat pour l’exercice N :- Achats de papier (ramettes) : 68 000 €

- Ventes de registres : 145 000 €

- Frais postaux : 870 €

- Impôts et taxes : 14 600 €

- Dotation aux amortissements : 11 000 €

- Charges de personnel : 25 000 €

- Frais de publicité : 4 500 €

Travail à faire

- Déterminez le montant du résultat de l’unité commerciale Cadastral.

- Précisez sa place exacte au sein du compte de résultat.

Proposition de correction

- Déterminez le montant du résultat de l’unité commerciale Cadastral.

- Précisez sa place exacte au sein du compte de résultat.

Exercices SIG corrigés #2 : Calcul des soldes intermédiaires de gestion – SIG

Énoncé

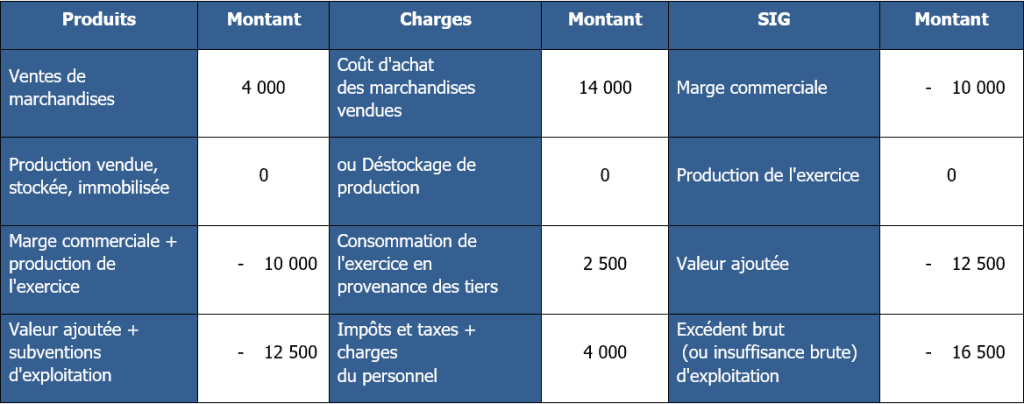

L’unité commerciale Cadavre fabrique et distribue des cercueils à destination de pompes funèbres dans la région de Nantes. Son responsable Monsieur Levivant souhaite connaitre la répartition de son résultat. C’est la raison pour laquelle il vous sollicite pour le calcul des soldes intermédiaires de gestion. Pour cela, il vous remet son compte de résultat en annexe 1.Annexe 1 : Compte de résultat de l’UC Cadavre

Annexe 1 (suite) : Compte de résultat de l’UC Cadavre

Annexe 1 (suite et fin) : Compte de résultat de l’UC Cadavre

Travail à faire

- Calculez les SIG (Annexe 2 à compléter).

Proposition de correction

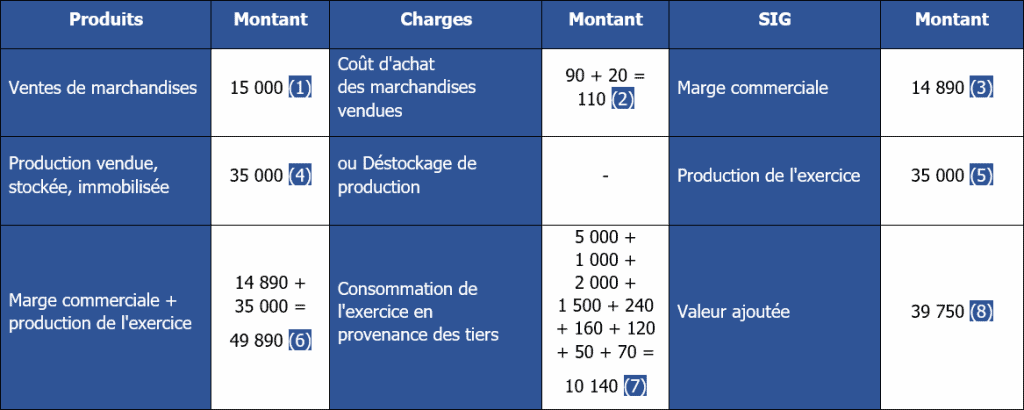

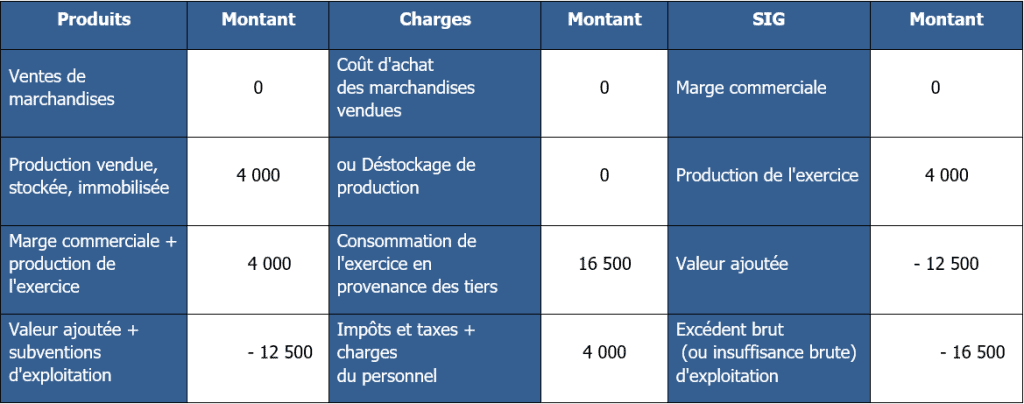

Tableau des soldes intermédiaires de gestion – SIG

(1) : Il s’agit du poste ventes de marchandises (2) : le coût d’achat des marchandises vendues est égal à la différence entre les achats de marchandises et la variation des stocks de marchandises. (3) : la marge commerciale est égale à la différence entre les ventes de marchandises et le coût d’achat des marchandises vendues. (4) : le montant correspond à la rubrique ventes de produits finis. (5) : il n’y a pas de déstockage donc le montant correspond à la rubrique Production vendue. (6) : il s’agit de la somme des soldes déjà calculés : la marge commerciale et la production de l’exercice. (7) : la rubrique consommations de l’exercice en provenance des tiers est la somme des achats stockés des matières premières, de la variation des stocks de matières premières, l’entretien et réparations, la prime d’assurance, les rémunérations d’intermédiaires et honoraires, le poste Publicité, Transport de biens, les frais postaux et enfin les services bancaires. (8) : valeur ajoutée = Marge commerciale + production de l’exercice – consommations de l’exercice en provenance des tiers

(1) : Il s’agit du poste ventes de marchandises (2) : le coût d’achat des marchandises vendues est égal à la différence entre les achats de marchandises et la variation des stocks de marchandises. (3) : la marge commerciale est égale à la différence entre les ventes de marchandises et le coût d’achat des marchandises vendues. (4) : le montant correspond à la rubrique ventes de produits finis. (5) : il n’y a pas de déstockage donc le montant correspond à la rubrique Production vendue. (6) : il s’agit de la somme des soldes déjà calculés : la marge commerciale et la production de l’exercice. (7) : la rubrique consommations de l’exercice en provenance des tiers est la somme des achats stockés des matières premières, de la variation des stocks de matières premières, l’entretien et réparations, la prime d’assurance, les rémunérations d’intermédiaires et honoraires, le poste Publicité, Transport de biens, les frais postaux et enfin les services bancaires. (8) : valeur ajoutée = Marge commerciale + production de l’exercice – consommations de l’exercice en provenance des tiersTableau des soldes intermédiaires de gestion corrigé – SIG (suite)

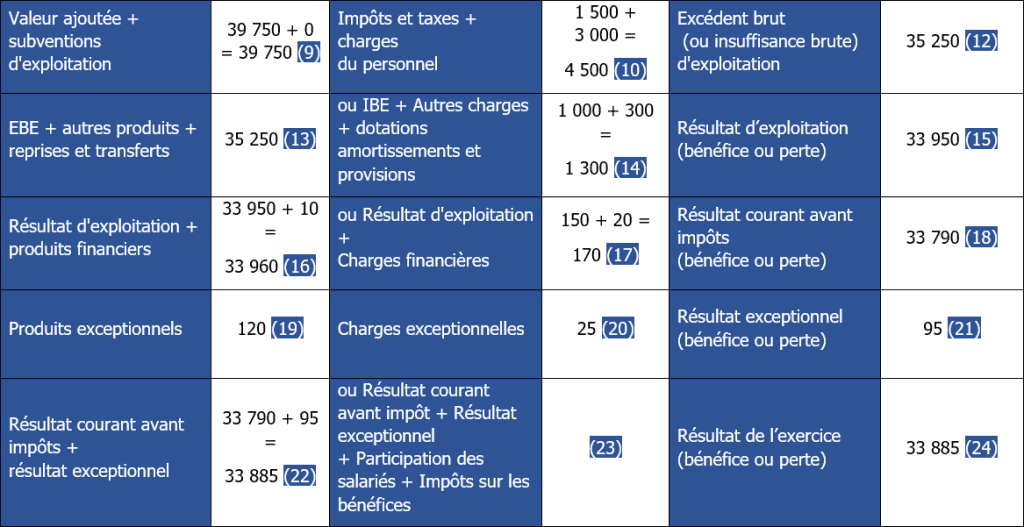

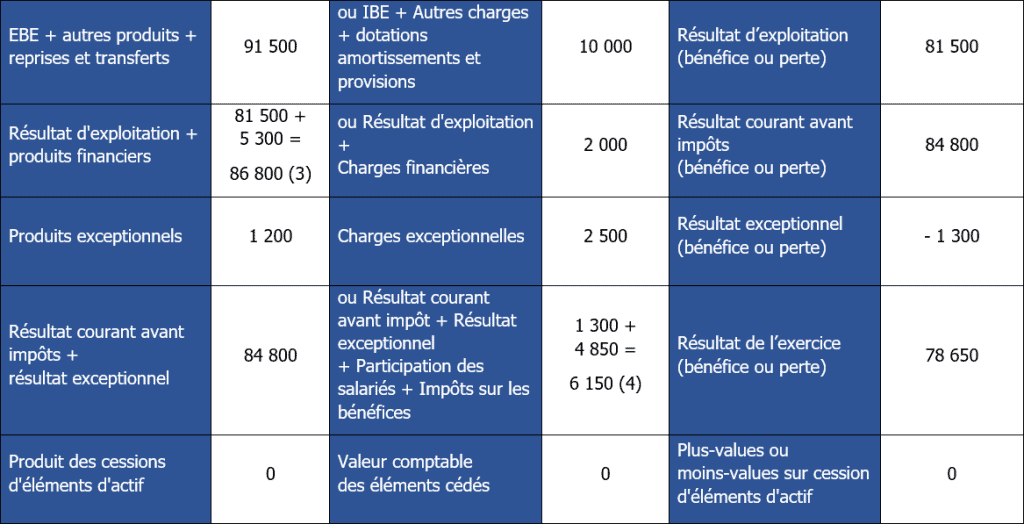

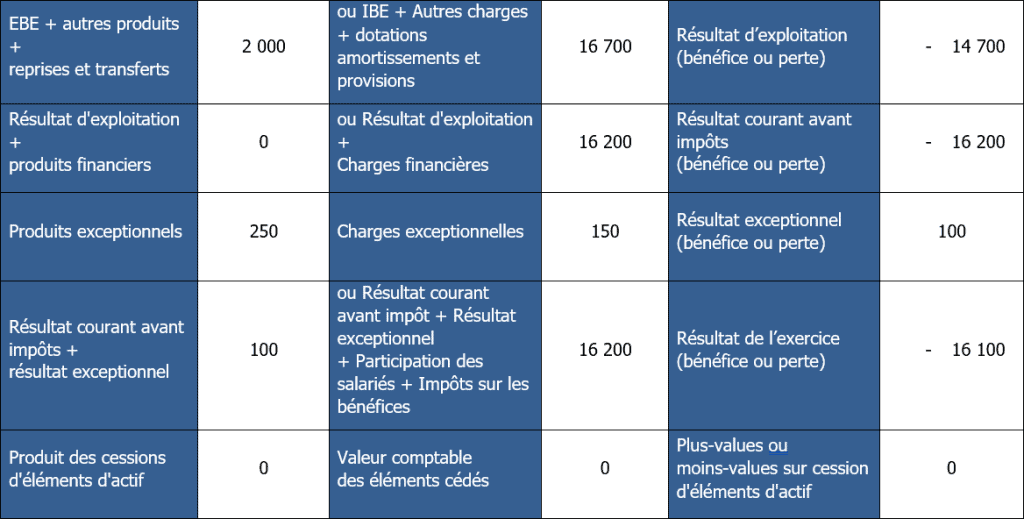

(9) : uniquement le poste valeur ajoutée car il n’y a pas de subventions d’exploitation. (10) : il s’agit des postes impôts et taxes, et charges du personnel. (12) : (9) – (10) (13) : il faut recopier le solde que l’on vient de calculer l’excédent brut d’exploitation (EBE) (14) : Dotations aux amortissements + dotations aux provisions (15) : (13) – (14) (16) : vous devez reprendre le résultat d’exploitation auquel vous ajoutez les produits d’exploitation (17) : charges d’intérêts + escomptes accordés (18) : (16) – (17) (19) : le total des produits exceptionnels (20) : le total des charges exceptionnelles (21) : la différence entre (19) et (20) (22) : vous devez reprendre le résultat courant avant impôt auquel vous devez ajouter le résultat exceptionnel. Ces deux soldes ont déjà été calculés. (23) : il n’y a rien à mettre car les soldes sont positifs. (24) : (22) – (23)

(9) : uniquement le poste valeur ajoutée car il n’y a pas de subventions d’exploitation. (10) : il s’agit des postes impôts et taxes, et charges du personnel. (12) : (9) – (10) (13) : il faut recopier le solde que l’on vient de calculer l’excédent brut d’exploitation (EBE) (14) : Dotations aux amortissements + dotations aux provisions (15) : (13) – (14) (16) : vous devez reprendre le résultat d’exploitation auquel vous ajoutez les produits d’exploitation (17) : charges d’intérêts + escomptes accordés (18) : (16) – (17) (19) : le total des produits exceptionnels (20) : le total des charges exceptionnelles (21) : la différence entre (19) et (20) (22) : vous devez reprendre le résultat courant avant impôt auquel vous devez ajouter le résultat exceptionnel. Ces deux soldes ont déjà été calculés. (23) : il n’y a rien à mettre car les soldes sont positifs. (24) : (22) – (23)Tableau des soldes intermédiaires de gestion corrigé – SIG (fin)

(25) : il faut indiquer l’équivalent de la rubrique produit des cessions d’éléments d’actif : il s’agit du poste « sur opérations en capital » côté Produits exceptionnels. (26) : il faut indiquer l’équivalent de la rubrique valeur comptable des éléments d’actif cédés : il s’agit du poste « sur opérations en capital » côté Charges exceptionnelles.

(25) : il faut indiquer l’équivalent de la rubrique produit des cessions d’éléments d’actif : il s’agit du poste « sur opérations en capital » côté Produits exceptionnels. (26) : il faut indiquer l’équivalent de la rubrique valeur comptable des éléments d’actif cédés : il s’agit du poste « sur opérations en capital » côté Charges exceptionnelles.Exercices SIG corrigés #3 : Calcul des soldes intermédiaires de gestion – SIG

Énoncé

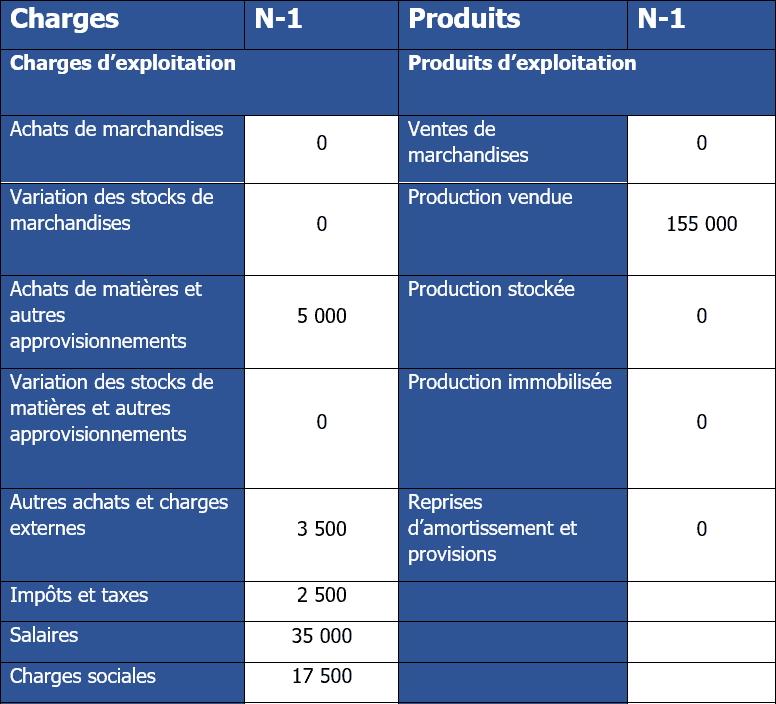

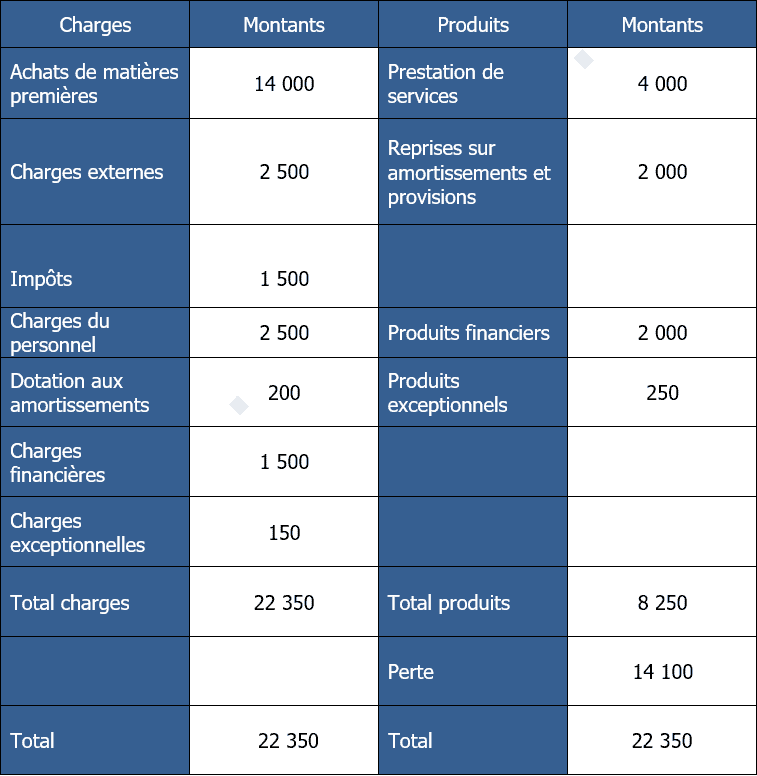

L’unité commerciale Cadeau confectionne et vend des gâteaux pour les entreprises mais aussi pour les particuliers dans la région de Marseille. Vous êtes chargé(e) d’analyser la composition de son compte de résultat. Vous disposez pour cela de son compte d’exploitation au 31/12/N-1Annexe 1 : Compte d’exploitation au 31/12/N-1

Travail à faire

- Calculez les SIG (Annexe 2 à compléter).

Proposition de correction

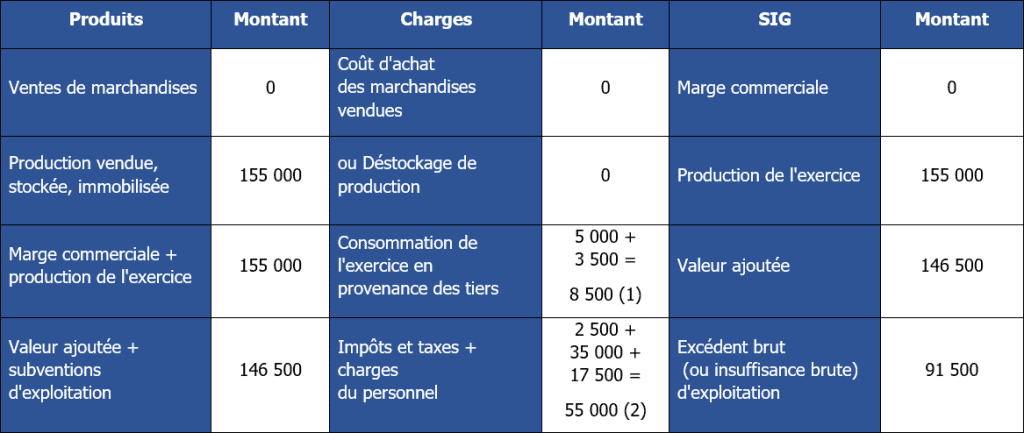

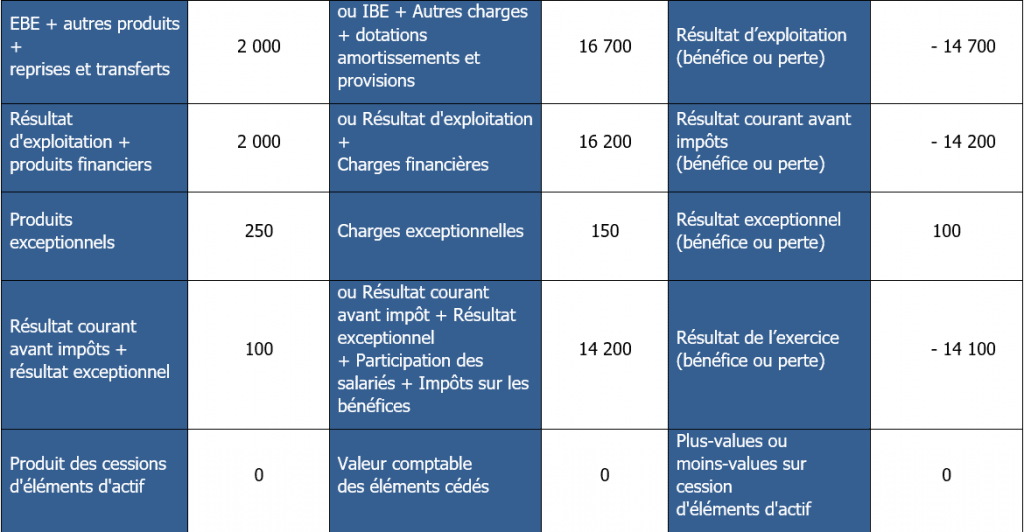

Tableau des soldes intermédiaires corrigé

(1) : Achats de matières premières + Autres achats et charges externes (2) : Impôts et taxes + salaires + charges sociales

(1) : Achats de matières premières + Autres achats et charges externes (2) : Impôts et taxes + salaires + charges socialesTableau des soldes intermédiaires corrigé (suite et fin)

(3) : reprise du solde déjà calculé Résultat d’exploitation auquel vous ajoutez les produits financiers (4) : il s’agit du résultat exceptionnel négatif déjà calculé auquel vous ajoutez le poste Impôts sur les bénéfices.

(3) : reprise du solde déjà calculé Résultat d’exploitation auquel vous ajoutez les produits financiers (4) : il s’agit du résultat exceptionnel négatif déjà calculé auquel vous ajoutez le poste Impôts sur les bénéfices.Exercices SIG corrigés #4 : Calculez une CAF

Énoncé

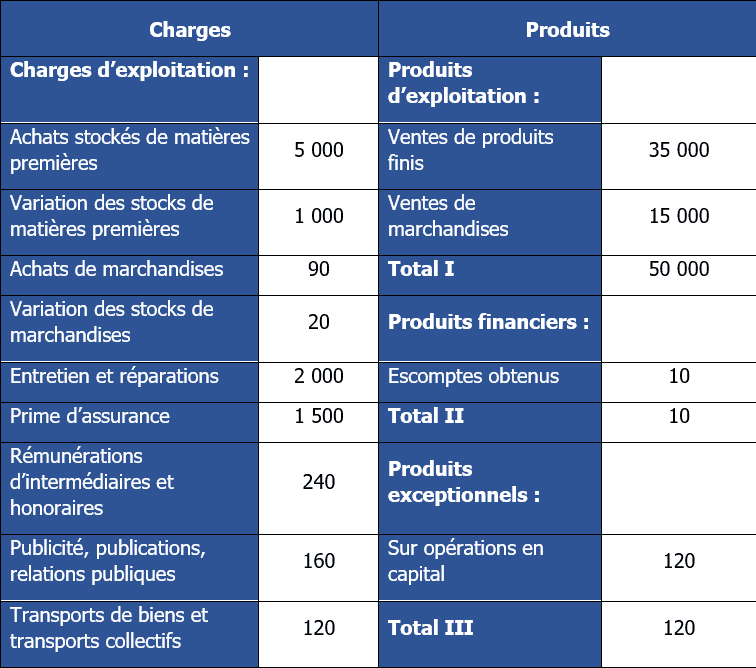

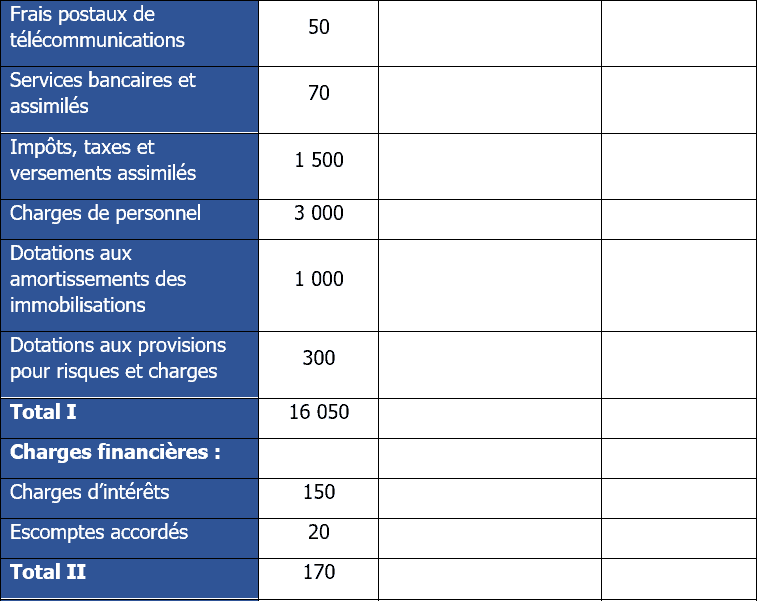

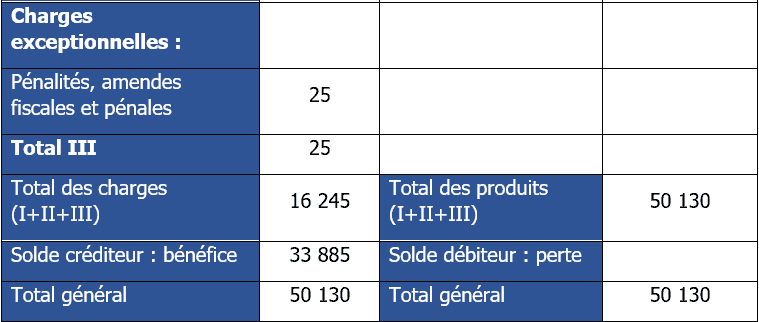

L’unité commerciale Cadenas fabrique et vend des cadenas destinés à des galeries marchandes situées à l’intérieur des aéroports. Afin d’analyser sa situation financière, vous êtes chargé(e) de calculer sa capacité d’autofinancement. Pour cela, vous disposez du compte de résultat (annexe 1) et du tableau des SIG (annexe 2) de l’unité commerciale. Annexe 1 : Compte de résultat Travail à faire

- Calculez le montant de la CAF.

Proposition de correction

Pour répondre à la question on peut utiliser la méthode additive. Résultat net : 33 885 € + Charges non décaissées : Dotation aux amortissements et provisions (charges d’exploitation) : 1 300 € Dotation aux amortissements et provisions (charges financières) : 0 € Dotation aux amortissements et provisions (charges exceptionnelles) : 0 € – Produits non encaissés : Reprises sur amortissements et provisions (produits d’exploitation) : 0 € Reprises sur amortissements et provisions (produits financiers) : 0 € Reprises sur amortissements et provisions (produits exceptionnels) : 0 € Produits exceptionnels (sur opération en capital) : 120 € Capacité d’autofinancement : 35 065 € La capacité d’autofinancement est donc de 35 065 €. Elle permettra de financer d’éventuels renouvellements d’immobilisations ou de rémunérer les actionnaires.Exercices SIG corrigés #5 : Calculez une CAF

Énoncé

L’unité commerciale Cadran fabrique et vend des pièces détachées pour montres et horloges dans la région de Bordeaux. Afin d’analyser sa situation financière, vous êtes chargé(e) de calculer sa capacité d’autofinancement. Pour cela, vous disposez du compte de résultat (annexe 1) et du tableau des SIG (annexe 2) de l’unité commerciale. Annexe 1 : Compte de résultat Travail à faire

- Calculez le montant de la CAF.

Proposition de correction

Pour répondre à la question on peut utiliser la méthode soustractive. Produits donnant lieu à encaissements : Ventes de produits finis : 35 000 € Ventes de marchandises : 15 000 € Escomptes obtenus : 10 € – Charges donnant lieu à décaissements : Achats stockés de matières premières : 5 000 € Variation des stocks de matières premières : 1 000 € Achats de marchandises : 90 € Variation des stocks de marchandises : 20 € Entretien et réparations : 2 000 € Prime d’assurance : 1 500 € Rémunérations d’intermédiaires et honoraires : 240 € Publicité, publications, relations publiques : 160 € Transports de biens et transports collectifs : 120 € Frais postaux de télécommunications : 50 € Services bancaires et assimilés : 70 € Impôts, taxes et versements assimilés : 1 500 € Charges de personnel : 3 000 € Charges d’intérêts : 150 € Escomptes accordés : 20 € Pénalités, amendes fiscales et pénales : 25 € Capacité d’autofinancement : 35 065 € La capacité d’autofinancement est donc de 35 065 €. Elle permettra de financer d’éventuels renouvellements d’immobilisations ou alors de rémunérer les actionnairesExercices SIG corrigés #6 : Calculez une CAF – Méthode additive

Énoncé

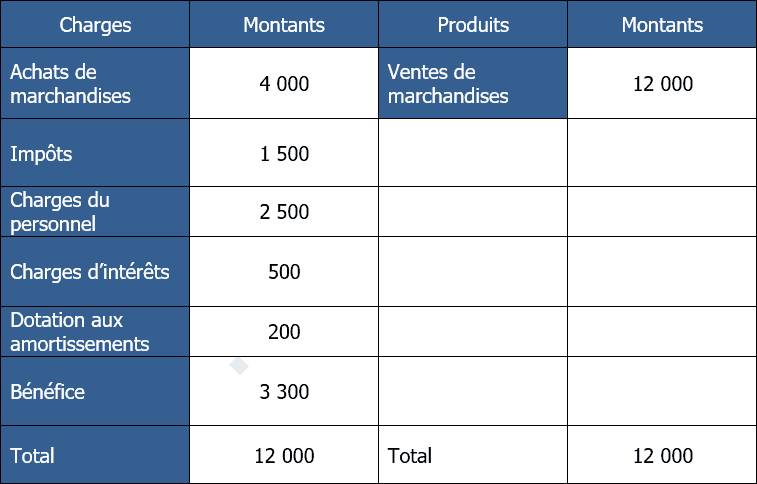

On donne le compte de résultat suivant :

Travail à faire

- Calculez la CAF selon la méthode additive.

Proposition de correction

La méthode additive prend en compte les postes Dotation aux amortissements et la rubrique Bénéfice. CAF = Bénéfice + Dotation aux amortissements CAF = 3 300 + 200 = 3 500 €Exercices SIG corrigés #7 : Calculez une CAF – Méthode soustractive

Énoncé

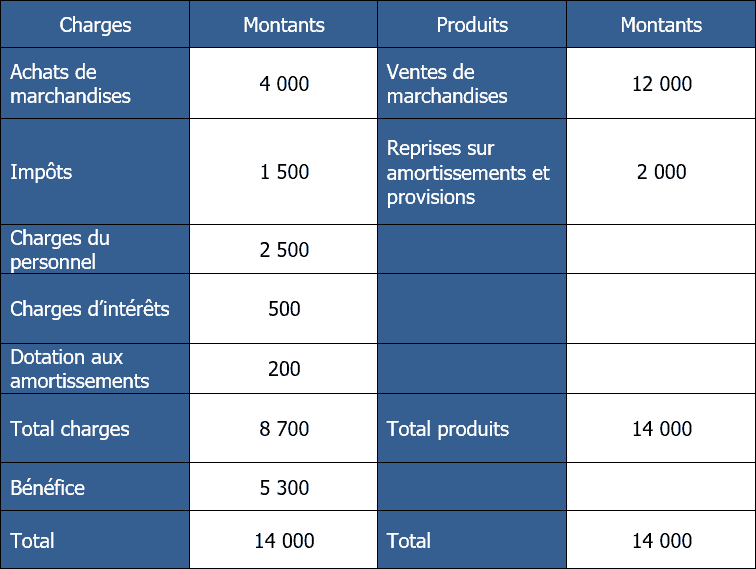

On donne le compte de résultat suivant :

Travail à faire

- Calculez la CAF selon la méthode soustractive.

Proposition de correction

La méthode soustractive consiste « globalement » en une soustraction entre les produits et les charges. CAF = somme des produits (hormis les reprises sur amortissements) – somme des charges (hormis les amortissements) CAF = (14 000 – 2 000) – (8 700 – 200) CAF = 3 500 €Exercices SIG corrigés #8 : Calcul du Résultat de l’exercice – Bénéfice

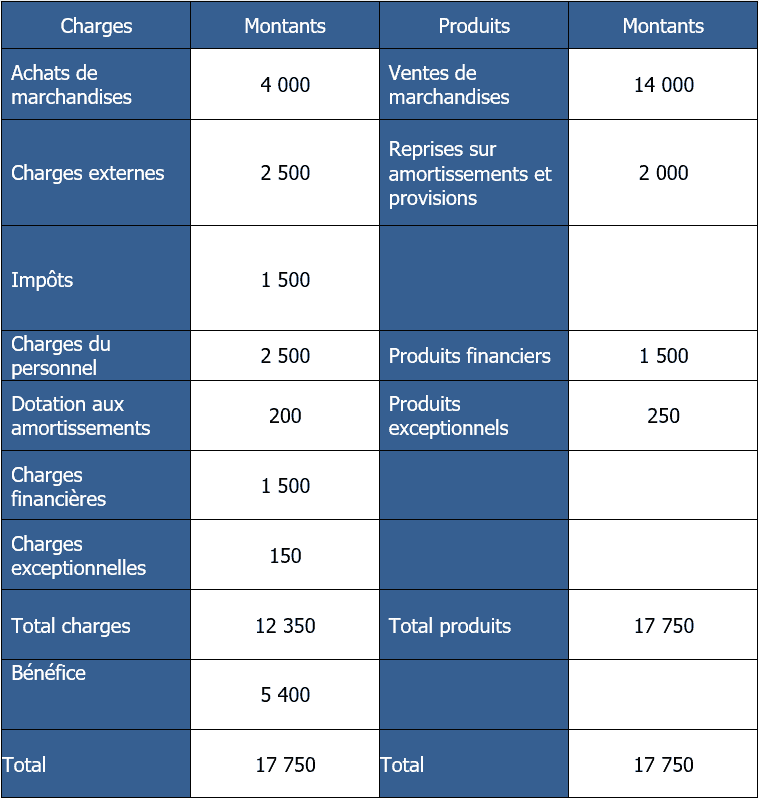

Énoncé

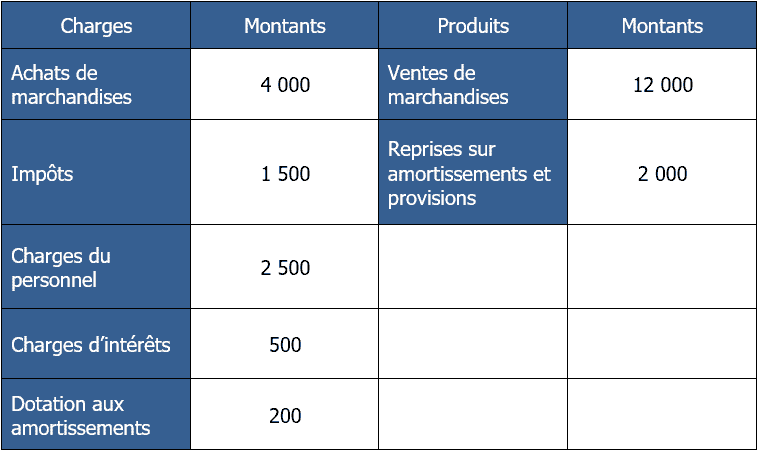

On donne le tableau suivant :

Travail à faire

- Calculez le résultat de l’exercice.

Proposition de correction

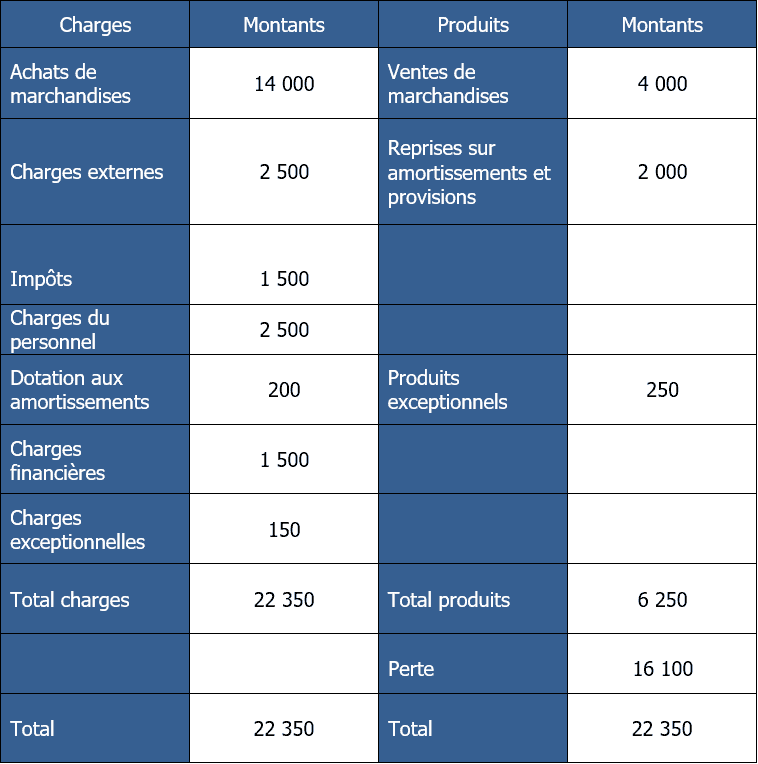

Nous allons appliquer la formule suivante : Résultat de l’exercice = Total des produits – Total des charges Résultat de l’exercice = (12 000 + 2 000) – (4 000 + 1 500 + 2 500 + 500 +200) Résultat de l’exercice = 5 300 € Interprétation : L’entreprise réalise un bénéfice de 5 300 €.Exercices SIG corrigés #9 : Calcul du Résultat de l’exercice – Perte

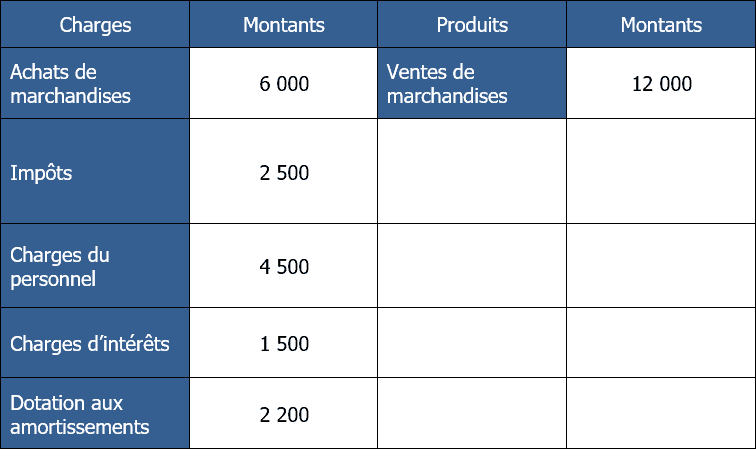

Énoncé

On donne le tableau suivant :

Travail à faire

- Calculez le résultat de l’exercice.

Proposition de correction

Nous allons appliquer la formule suivante : Résultat de l’exercice = Total des produits – Total des charges Résultat de l’exercice = 12 000 – (6 000 + 2 500 + 4 500 + 1 500 +2 200) Résultat de l’exercice = – 4 700 € Interprétation : L’entreprise réalise une perte de 4 700 €.Exercices SIG corrigés #10 : Soldes intermédiaires de gestion SIG

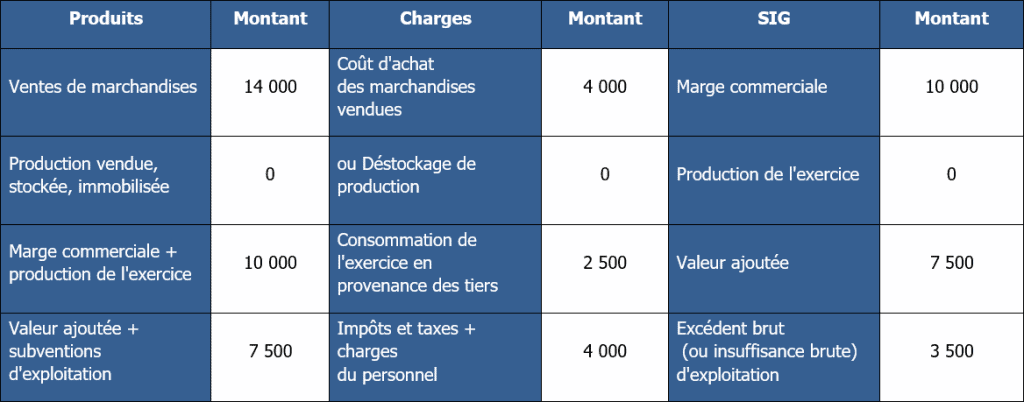

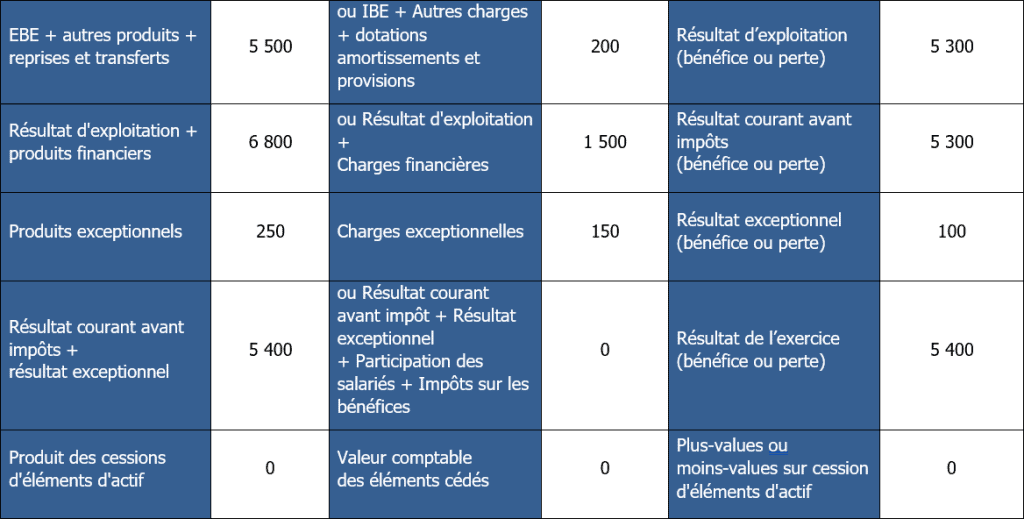

Énoncé

On donne le compte de résultat suivant :

Travail à faire

- Présentez les soldes intermédiaires de gestion.

Proposition de correction

Exercices SIG corrigés #11 : Soldes intermédiaires de gestion SIG

Énoncé

On donne le compte de résultat suivant :

Travail à faire

- Présentez les soldes intermédiaires de gestion.

Proposition de correction

Exercices SIG corrigés #12 : Soldes intermédiaires de gestion SIG

Énoncé

On donne le compte de résultat suivant :

Travail à faire

- Présentez le tableau des soldes intermédiaires de gestion.

Proposition de correction

Exercices SIG corrigés #13 : Soldes intermédiaires de gestion SIG

Énoncé

On donne le compte de résultat suivant :

Travail à faire

- Présentez le tableau des soldes intermédiaires de gestion.

Proposition de correction

Exercices SIG corrigés #14 : Calcul d’un chiffre d’affaires

Énoncé

On donne un extrait du compte de résultat.

Travail à faire

- Déterminez le montant du chiffre d’affaires.

Proposition de correction

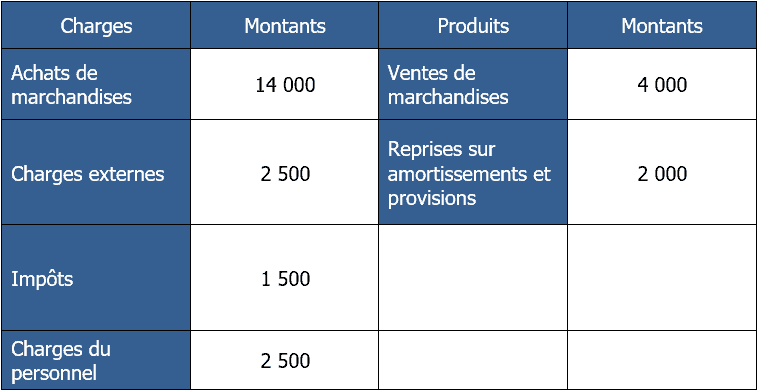

Dans un compte de résultat, le montant du chiffre d’affaires peut correspondre à la rubrique « Ventes de marchandises ». C’est le cas dans cet exercice. Le montant du chiffre d’affaires est donc de 4 000 €.Exercices SIG corrigés #15 : Calcul d’un chiffre d’affaires

Énoncé

On donne l’extrait de compte de résultat suivant.

Travail à faire

- Déterminez le montant du chiffre d’affaires.

Proposition de correction

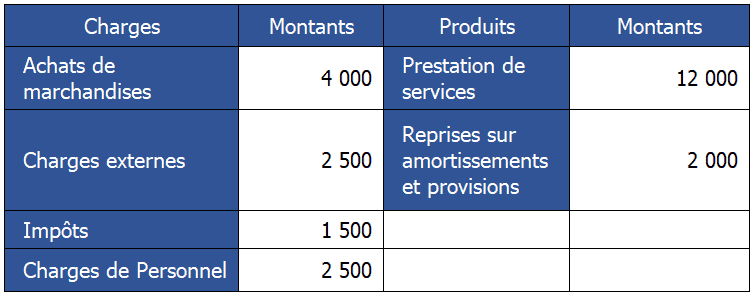

Dans un compte de résultat, le montant du chiffre d’affaires peut correspondre à la rubrique « Prestation de services ». C’est le cas dans cet exercice. Le montant du chiffre d’affaires est donc de 12 000 €.Exercices SIG corrigés #16 : Calcul d’un chiffre d’affaires

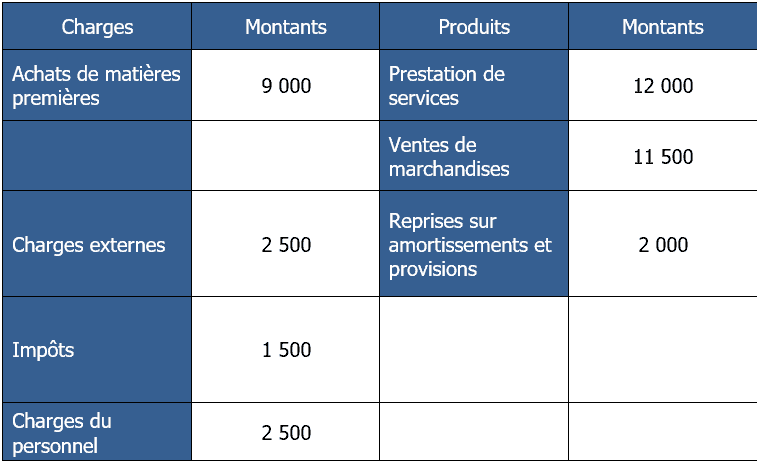

Énoncé

On donne l’extrait de compte de résultat suivant.

Travail à faire

- Déterminez le montant du chiffre d’affaires.

Proposition de correction

Dans un compte d’exploitation, on peut trouver les rubriques « Ventes de marchandises » et « Prestation de services », qui correspondent au montant total du chiffre d’affaires de l’entreprise. Dans ce cas précis, l’entreprise a une activité dite « mixte ». Dans cet exercice, le montant du chiffre d’affaires est donc de 23 500 € (= 12 000 € + 11 500 €).? À lire aussi

Épreuve U5 Gestion Opérationnelle BTS MCO 2026 : guide complet pour réussir — coefficient, durée, programme, formules, méthodologie et 7 erreurs à éviter, par un formateur BTS MCO.

À lire aussi : capacité d’autofinancement.

Apprends à faire des exercices s’il te plaît. Les corrections n’ont pas de sens, à partir de quel moment on met les charges dans la partie produit et inversement ?

Bonjour,

Pourriez-vous, svp, être plus précis ? De quel exercice parlez-vous svp ? J’aimerai tant corriger mon erreur et surtout apprendre de vous !

Sur les soldes intermédiaires.

il me semble que l’exercice 15 la réponse est fausse. Si je ne me trompe pas.

Bonjour et surtout Merci Lulu ! Vous avez raison, le tableau n’était pas correct. Je vous remercie. Je rectifie.

Merci à vous.

Bonjour,

Exercice 1, Question 2 : Vous avez mis le bénéfice dans les charges ?

La réponse est elle juste?

Merci

Bonjour L’étudiant,

Oui c’est tout c’est tout à fait normal puisqu’il est est là pour équilibrer le total général de la colonne « charges ». A l’inverse, une perte est inscrite côté « Produits » sans le signe « -« .

Bon courage à vous.

bonjour, je ne comprend pas pourquoi dans l’exercice 13 la marge commerciale est de 0 alors que les ventes de marchandises sont de 14000 euros ?

Bonjour htban,

Oui effectivement !

En fait, il ne s’agit pas de ventes de marchandises mais d’une production vendue. Je rectifie 🙂

Merci à vous.

Merde si vous passez l’examen dans quelques jours.

Bonjour. ma question est celle-là: le compte de résultat est composé des différents systèmes, sur quel système les exercices de SIG ONT été utiliser ?

quant est ce que on utiliser l’un de système et sur quelle entreprise?

Bonjour,

Les exercices sont de pures inventions. Pour la règle, les sig sont basés sur système d’information comptable de l’entreprise.

Pour plus d’informations, je vous conseille de vous diriger vers un comptable/expert comptable.

Bonne continuation.

Pour le calcul de la VA, dans la rubrique « consommations de l’exercice en provenance des tiers » ne faut il pas prendre en compte uniquement les comptes se situant entre « variation des stocks de marchandises » et « impots »?

Bonjour,

Le poste « variation des stocks de marchandises » a déjà été utilisé plus haut pour le calcul de la marge commerciale.

Le poste « Impôts » sera utilisé juste après pour le calcul du solde « EBE (ou IBE) ».

Bon courage à vous.

Bonjour,

D’abord merci beaucoup pour ces exercices qui m’ont aidé à m’entraîner.

Pour l’exercice 13, je ne comprends pas pourquoi la consommation en provenance des tiers est égale à 6 500€ dans la correction alors que les charges externes sont de 2 500€ dans l’énoncé, quel est le calcul s’il vous plaît ?

Merci beaucoup

Bonjour Cécile,

Vous avez parfaitement raison : il y a un soucis.

C’est rectifié.

Merci à vous.