Bienvenue dans ce chapitre sur l’art et la manière de calculer un coût de revient !

Dans ce cours de Gestion opérationnelle, nous allons voir dans ce chapitre sur l’analyse des coûts les 5 étapes qu’il faut maîtriser pour calculer un coût de revient.

Concrètement, voici donc les différentes étapes à suivre que je vais aborder dans cet article :

- Déterminez les charges à prendre en compte pour calculer un coût de revient

- Définir les étapes de fabrication

- Intégrer correctement les charges directes et indirectes

- Calculer un coût de revient : Méthode des coûts complets

- Calculer le coût de revient

- Conclusion

Étape 1 : Déterminez les charges à prendre en compte pour calculer un coût de revient

Dans une entreprise il existe une multitude de charges. C’est d’ailleurs la raison pour laquelle plusieurs catégories de charges sont possibles.

Dans le cours sur l’analyse de l’exploitation, je vous montre une première distinction entre les charges d’exploitation, les charges financières et les charges exceptionnelles.

Mais pour calculer un coût de revient, nous avons besoin de faire la distinction entre les charges directes et les charges indirectes.

Les charges directes sont imputables directement à un produit sans ambiguïté car engagées uniquement dans la fabrication de ce produit : charges de production, de commercialisation, commissions sur ventes…

À l’inverse, les charges indirectes ne sont pas directement liées pour l’exploitation d’un produit : salaire du service accueil, loyer du parking…

Étape 2 : Définir les étapes de fabrication

Pour calculer le coût de revient complet d’un produit, il est nécessaire de bien comprendre le processus de fabrication du produit.

Dans un premier temps, l’unité commerciale achète les matières premières et celles-ci sont ensuite stockées. Ces deux premières étapes forment le coût d’achat des matières premières.

L’étape numéro 3 consiste à transformer les matières premières en produits finis. Cette transformation engendre des charges de production.

Le coût d’achat des matières premières ajoutées aux charges de production permet de trouver le coût de production des produits vendus.

L’étape suivante consiste à stocker les produits finis.

Finalement, la dernière étape est la vente des produits finis qui engendre des charges de distribution et un coût hors production.

Voici un schéma récapitulatif du processus de fabrication pour calculer un coût de revient.

Remarque

Bien entendu dans une entreprise commerciale, les étapes de stockage ne figurent pas dans le processus de fabrication. Cela implique donc également l’absence du coût de production et du coût hors production.

Étape 3 : Intégrer correctement les charges directes et indirectes

Les charges directes et les charges indirectes sont intégrées au fur et à mesure dans les étapes du calcul du coût.

Pour calculer le coût d’achat des matières achetés, vous devez prendre les charges directes d’achat qui correspondent aux achats et les ajouter aux charges indirectes d’achat (=d’approvisionnement).

Pour déterminer le coût de production des produits fabriqués, vous devez prendre en compte les charges directes de production et les additionner aux charges indirectes de production.

Afin de trouver le coût de distribution des produits vendus, vous devez prendre en considération les charges directes de distribution et les ajouter aux charges indirectes de distribution.

Étape 4 : Calculer un coût de revient : Méthode des coûts complets

Dans cette étape N°4, tout en répondant aux différentes questions, je vais prendre un exemple concret chiffré pour que l’enchaînement des calculs soit plus claire pour vous.

Énoncé N°1

L’unité commerciale Casdeau est spécialisée dans la conception et la vente de vêtements et plus particulièrement de pantalons très tendances. Pour fabriquer ses produits, elle utilise une matière première MP. Le processus de fabrication est le suivant : passage dans deux ateliers (AT1 et AT2), atelier conditionnement et ensuite commercialisation. Le manager M.Lepique vous transmet, pour l’année N, les renseignements suivants :

- Achats de MP : 50 000 kg à 0,60 € ;

- Production : 22 000 pantalons ;

- Conditionnement : 19 500 ;

- Heures-machine utilisées : 11 000 heures ;

- Ventes : 18 000 pantalons.

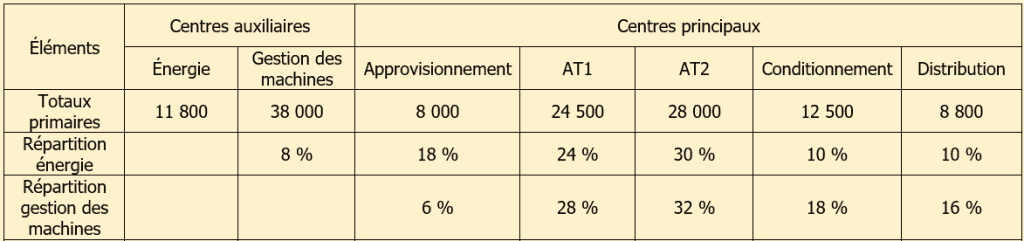

Comment remplir un tableau de répartition des charges indirectes ?

Voici le haut du tableau de base que l’on donne en annexe. Il s’agit du tableau à compléter en remplaçant les pourcentages par des montants. Ceux-ci sont calculés à l’aide des valeurs des deux centres auxiliaires à répartir : Énergie et Gestion des machines.

En faisant ce premier travail, vous calculez la répartition secondaire puisque vous partez sur une base de totaux primaires.

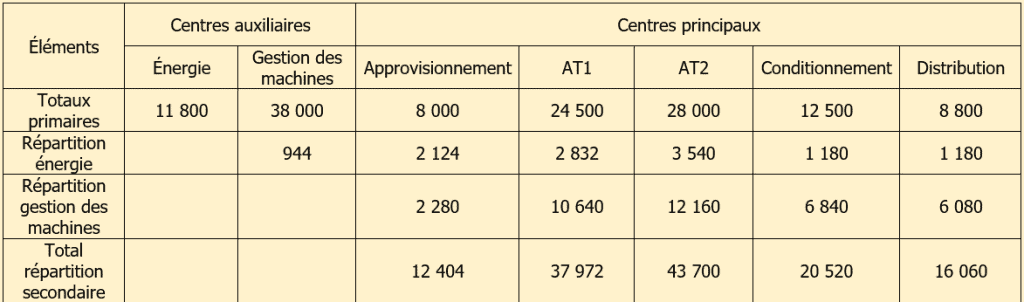

Voici maintenant les résultats après avoir appliqué les pourcentages. La première ligne de résultat correspond à la répartition du centre Énergie.

Calculs:

Pour 944 : 11 800 x 0,08

Pour 2 124 : 11 800 x 0,18

Et le principe de calcul est le même pour le centre Répartition des machines.

Pour 2 280 : 38 000 x 0,06

Pour 10 640 : 38 000 x 0,28

Et ainsi de suite…

Vous remarquez que nous avons une ligne « Total » par centre principal : il s’agit de la ligne « Total répartition secondaire ».

Par exemple : 12 404 = 8 000 + 2 124 + 2 280

Comment calculer le coût d’unité d’oeuvre d’un centre auxiliaire ?

Pour calculer le coût d’unité d’oeuvre, il faut remplir le bas du tableau de répartition en tenant compte des unités d’oeuvre qui sont donnés.

Pour remplir ces deux dernières lignes, il faut dans un premier temps déterminer les nombres d’unités d’oeuvre pour chaque centre.

L’unité d’oeuvre est l’unité de mesure de l’activité du centre considéré. Elle peut être exprimée en heure de travail, en quantité achetée, en quantité vendue, en millier de chiffre d’affaires…

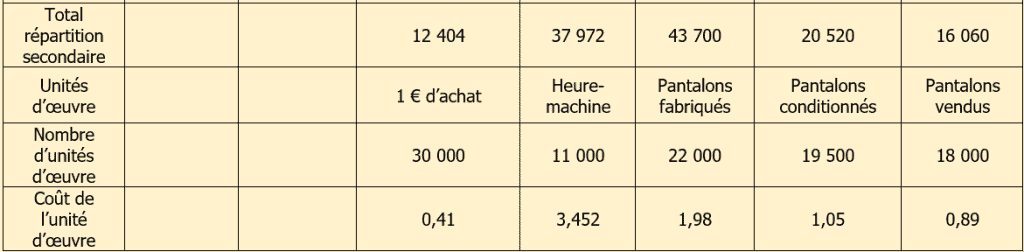

Pour déterminer le nombre d’unité d’oeuvre du centre « Approvisionnement », il faut se poser la question suivante : « Combien de fois ai-je 1 € dans mon total des achats ? ».

Il faut donc calculer le montant total des achats. Pour cela, il suffit d’appliquer la formule suivante : quantité x prix unitaire

Ce qui donne : 50 000 kg x 0,60 € soit 30 000 €.

Finalement, pour répondre à la question on applique une division : 30 000 € / 1 € = 30 000 unités d’oeuvre pour le centre « Approvisionnements ».

Pour déterminer le nombre d’unité d’oeuvre du centre AT1, vous devez vous poser la question suivante : « Combien y a-t-il d’heures -machine utilisées pour le centre AT1 ? »

Pour répondre à cette question il suffit de lire l’énoncé soit 11 000 heures. Il y a donc 11 000 unités d’oeuvre pour le centre AT1.

Pour déterminer le nombre d’unités d’oeuvre pour le centre AT2, vous devez vous poser la question suivante : « Combien y-a-t-il de pantalons fabriqués dans le centre AT2 ? ».

Là encore la réponse est dans l’énoncé. Il y a 22 000 pantalons produits. Il y a donc 22 000 unités d’oeuvre dans le centre AT2.

Pour déterminer le nombre d’unité d’oeuvre pour le centre conditionnement, vous devez vous poser la question suivante : « Combien de pantalons sont conditionnés dans le centre Conditionnement ? ».

Là encore la réponse est dans l’énoncé. Il y a 29 000 pantalons conditionnés. Il y a donc 29 000 unités d’oeuvre dans le centre Conditionnement.

Pour trouver le nombre d’unités d’oeuvre du centre Distribution, vous devez vous poser la question suivante : « Combien de pantalons sont vendus? ».

Là encore la réponse est dans l’énoncé. Il y a 18 000 pantalons vendus. Il y a donc 18 000 unités d’oeuvre dans le centre Distribution.

Voici la synthèse de tous les calculs :

Pour calculer le coût d’unité d’oeuvre, il suffit de faire une division entre le total de la répartition secondaire du centre et le nombre d’unité d’oeuvre de ce même centre.

Ainsi pour 0,41, le calcul est le suivant : 12 404 / 30 000

Pour 3 452, le calcul est le suivant : 37 972 / 11 000

Et ainsi de suite…

Énoncé N°2

L’unité commerciale Caslamar achète et vend des pièces détachées pour des cuisines pour les grands restaurants et autres professionnels de la restauration. Elle souhaite connaitre le coût de revient d’un nouveau modèle qu’elle souhaite mettre sur le marché très prochainement. Le responsable de Caslamar vous remet plusieurs indications afin de répondre aux différentes questions :

- Achats : 500 pièces à 100 €

- Ventes : 620 pièces à 195 €

- Stocks début de période : 160 pièces à 140 €

- Nombre d’unités d’œuvre (centre « Approvisionnement ») : 500

- Nombre d’unités d’œuvre (centre « Distribution ») : 1 600

- Coût de l’unité d’œuvre : 21 € (centre « Approvisionnement ») et 12 € (centre « Distribution »)

- Frais d’approvisionnement : 3 € par pièce

- Frais de distribution : 12 € par pièce vendue

Comment calculer le coût d’achat ?

Le site chefentreprise.com donne une définition du coût d’achat très complète et très pertinente.

Pour calculer le coût d’achat des pièces détachées, vous devez concevoir un tableau et prendre en compte les charges directes et les charges indirectes d’achat.

Dans cet exercice le centre Approvisionnement représente les charges indirectes d’achat.

Voici donc les éléments du coût d’achat :

| Éléments | Quantité | Prix unitaire | Montant |

| Charges directes : | |||

| Achats | 500 | 100 | 50 000 |

| Frais d’approvisionnement | 500 | 3 | 1 500 |

| Charges indirectes : | |||

| Centre « Approvisionnement » | 500 | 21 | 10 500 |

| Coût d’achat | 500 | 124 | 62 000 |

Le coût d’achat total 62 000 € est la somme des montants de la colonne.

La quantité du coût d’achat n’est pas la somme de la colonne. Elle correspond à la quantité achetée précisée dans l’énoncé.

Le prix unitaire du coût d’achat n’est jamais le total de la colonne. Il correspond au résultat de la division entre le montant du coût d’achat et la quantité du coût d’achat (62 000 / 500).

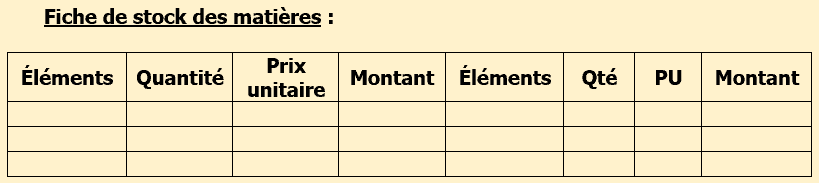

Comment remplir une fiche de stock ?

Voici comment se présente la structure d’une fiche de stock dans ce type d’exercice :

Dans cette fiche de stocks, vous devez indiquez les entrées et les sorties.

Les entrées qui se trouvent à gauche correspondent au stock de pièces détachées que l’entreprise possède au début de la période de référence. Vous devez également indiquer les achats des pièces détachées de la période.

Dans les sorties, vous devez indiquer le stock final par déduction.

Vous devez également indiquer la quantité vendue de pièces détachées estimée au coût moyen unitaire pondéré (CMUP).

Voici comment se présente la fiche de stock avec les éléments chiffrés :

| Éléments | Quantité | Prix unitaire | Montant | Éléments | Quantité | Prix unitaire | Montant |

| Stock initial | 160 | 140 | 22 400 | Sorties | 620 | 127,88 | 79 285,6 |

| Entrées | 500 | 124 | 62 000 | Stock final | 40 | 127,88 | 5 114,4 |

| Total | 660 | 127,88 | 84 400 | Total | 660 | 127,88 | 84 400 |

Et voici toutes les explications :

Le stock initial est fourni dans l’énoncé ainsi que les entrées puisqu’ils correspondent aux achats de la période.

La quantité sortie correspond aux ventes de la période. Le prix unitaire des sorties correspond au CMUP calculé sur la ligne Total côté « Entrée ».

Si vous avez un trou de mémoire pour le calcul du CMUP, je vous invite à lire mon article sur la Gestion des Stocks : Les 7 Points Clés à Maîtriser.

Pour trouver le stock final, vous devez faire la différence entre les quantités totales côté entrées et la quantité sortie.

On a donc le calcul suivant : 660 – 620 = 40 pour le stock final en quantité. Le mode de calcul est identique pour la valeur du stock final.

On a donc le calcul suivant : 83 400 – 79 285,6 = 5 114,4 pour le stock final en valeur.

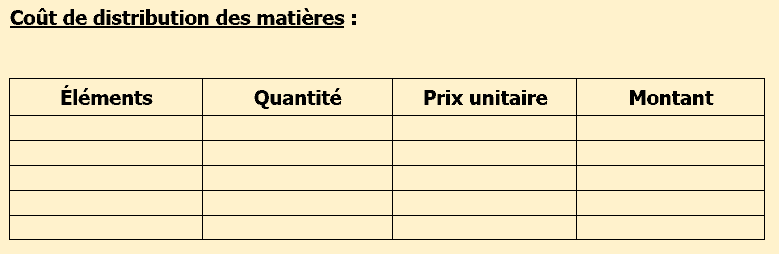

Comment calculer le coût de distribution ?

Pour calculer le coût de distribution, il faut également faire un tableau avec la trame suivante :

Pour remplir ce tableau, vous devez indiquer les charges directes de distribution et les charges indirectes de distribution.

Il ne faut pas oublier que les centres sont souvent les charges indirectes.

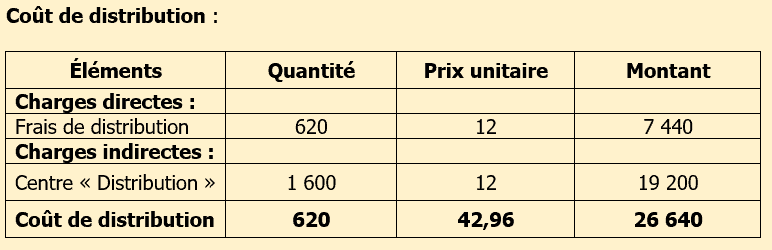

Voici donc le coût de distribution chiffré :

Il n’y a pas grand chose à dire sur les calculs car tous les éléments sont donnés dans l’énoncé.

En ce qui concerne la ligne « Coût de distribution » :

Vous ne devez pas faire la somme de la colonne quantité pour obtenir le total. Vous devez lire l’énoncé et trouver la quantité vendue durant la période de référence. En revanche, c’est bien la somme de la colonne Montant qui donne le montant total de 26 640 €.

Le prix unitaire du coût de distribution est égal à la division entre le montant total et la quantité totale. On a donc le calcul suivant : 26 640 / 620 = 42,96. Il ne faut jamais faire la somme de la colonne car cela n’aurait aucun sens !

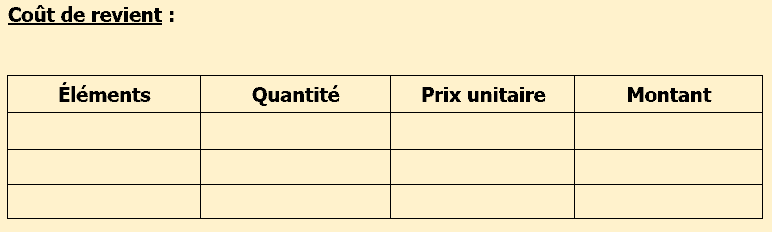

Étape 5 : Calculer le coût de revient

Pour calculer un coût de revient, vous devez utiliser la même trame que précédemment :

Il s’agit de faire la « somme » entre le coût d’achat des pièces vendues et le coût de distribution. Le coût d’achat des pièces vendues correspond à la sortie de stock de pièces détachées calculée au CMUP.

| Éléments | Quantité | Prix unitaire | Montant |

| Coût d’achat des pièces vendues | 620 | 127,88 | 79 285,6 |

| Coût de distribution | 620 | 42,58 | 26 399,6 |

| Coût de revient | 620 | 170,46 | 105 685,2 |

Encore une fois, il ne faut pas faire la somme de la colonne quantité ni celle du prix unitaire d’ailleurs pour trouver les totaux.

Seule la colonne de montant est totalisée pour obtenir le coût de revient en valeur. La quantité totale correspond aux ventes réalisées. Le coût de revient unitaire correspond à la division entre le montant total et la quantité totale.

Conclusion

Nous avons vu dans cet article les 5 étapes à suivre pour calculer un coût de revient. C’est travail qui demande une grande rigueur car vous avez souvent de nombreux éléments dans l’énoncé.

En suivant strictement ces étapes, vous n’aurez aucun soucis à trouver le coût de revient demandé.

Si vous souhaitez vous entrainer avec des exercices corrigés sur le coût de revient alors n’hésitez pas à lire mon article Coût de revient : 3 Exercices corrigés.

Voilà, maintenant vous savez comment calculer un coût de revient. Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !

Bonjour,

Dans la répartition secondaire, 944 euros sont affectés au second centre auxiliaire Gestion des machines. Ne faut-il pas ensuite les répartir dans les centres principaux en même temps que les 38 000 € ? Autrement, ne risque-t-il pas de manquer 944 € au coût de revient final ?

Bonjour Thierry,

Bien vu ! Vous avez raison.

Donc en fait il faut répartir 38 000 + 944 soit 38 944

On a donc dans le centre Approvisionnement : 38 944 x 0,06 soit 2 336,64 €

Ce montant remplace 2 280 et ce qui donne un total pour le centre principal Approvisionnement : 8 000 + 2 124 + 2 336,64 = 12 460,64 au lieu de 12 404

Bien entendu il faut répercuter cette modification sur toute la suite de l’exercice.

Ce que je ferai ultérieurement.

Merci encore Thierry.

Bonjour, je voulais vous signaler une petite erreur dans votre énoncé.

En effet, pour le coût d’achat, lorsque vous additionnez 10 500, 1 500 et 50 000, vous indiquez un total de 61 000, alors que le résultat correct est 62 000. Cela fausse donc la suite de l’exercice.

Cela dit, je tiens à vous remercier pour tous vos cours.

Cela m’aide énormément à apprendre et à retenir plein de choses en vue du BTS qui approche.

Bonjour Vianney,

Merci à vous pour cette remarque. J’ai corrigé. Encore Merci et « MERDE » si vous êtes concernés…