- Le compte de résultat

- L’analyse de l’exploitation et les SIG

- La capacité d’autofinancement (CAF)

- Les ratios dans l’analyse de l’exploitation

- Conclusion

Le compte de résultat

Qu’est-ce qu’un compte de résultat ?

Il s’agit d’un état financier établi au moins une fois par an à l’attention de l’administration fiscale, aux banques et autres tiers. Il regroupe l’ensemble des charges et des produits d’une entreprise. Il montre l’activité de l’unité commerciale sur une période définie de 12 mois, soit un exercice comptable. Il permet de déterminer le résultat de l’exercice : un bénéfice ou une perte. Dans le comte de résultat, on distingue deux grandes parties : les charges et les produits. Une charge est un appauvrissement pour l’unité commerciale, alors q’un produit est un enrichissement. Dans chaque grande partie, on distingue trois sous catégories : l’exploitation, le financier et l’exceptionnel.Compte de résultat ou un compte d’exploitation ?

Le terme compte de résultat sera plus utilisé par un comptable alors le terme compte d’exploitation sera plus utilisé par un commercial. Cette différence a été créé par la pratique des différents secteurs.Les charges d’exploitation

Les charges d’exploitation sont directement liées à l’activité de l’entreprise. On distingue principalement :- Les achats de marchandises

- Les achats de matières premières

- Les achats de fournitures

- La variation de stocks

- Les charges de personnel

- Les dotations aux amortissements

- Les impôts et taxes

- Les autres charges

Les charges financières

Il s’agit principalement des charges d’intérêts sur emprunts et des escomptes accordés aux clients lors de la facturation.Les charges exceptionnelles

Il s’agit des charges qui n’ont pas de fréquence quotidienne et qui ne sont pas normalement liées à l’activité courante de l’unité commerciale et n’ont pas un caractère répétitif.Les produits d’exploitation

Voici les principaux produits d’une unité commerciale :- Le chiffre d’affaires net HT

- La production stockée

- La production vendue

- Les subventions

- Autres produits

Les produits financiers

Voici une liste non exhaustive des produits financiers en comptabilité :- Revenus des actions

- Les revenus de parts sociales

- Les dividendes

- les escomptes obtenus lors de la facturation

- Les intérêts de produits financiers

- Les produits de cession

- Les produits de placements

- Les gains de change

Les produits exceptionnels

Il s’agit des produits qui n’ont pas de fréquence quotidienne et qui ne sont pas normalement liés à l’activité courante de l’unité commerciale et n’ont pas un caractère répétitif. Voici une liste non exhaustive de produits exceptionnels :- Des pénalités perçues

- Des libéralités reçues

- Des dégrèvements d’impôts (autres que l’IS)

- Des produits de cessions

3 remarques très importantes

Remarque N°1 : ce sont principalement les charges et les produits d’exploitation qui contribuent du résultat de l’exercice. Remarque N°2 : les postes « Participations des salariés » et « Impôts sur le bénéfice » ne sont pas compris dans les différentes sous catégories (exploitation, financières, exceptionnelles). Remarque N°3 : Tous les montants du compte d’exploitation sont HT.Lire un compte de résultat

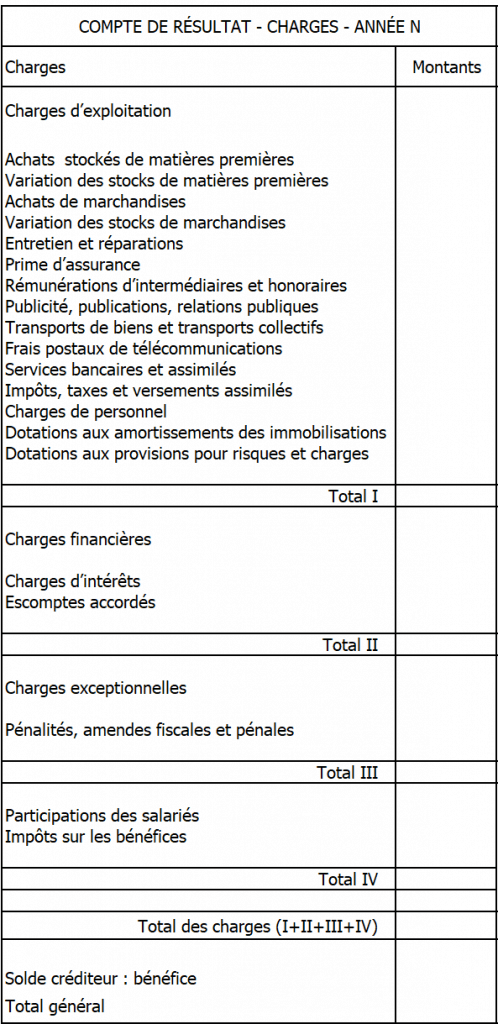

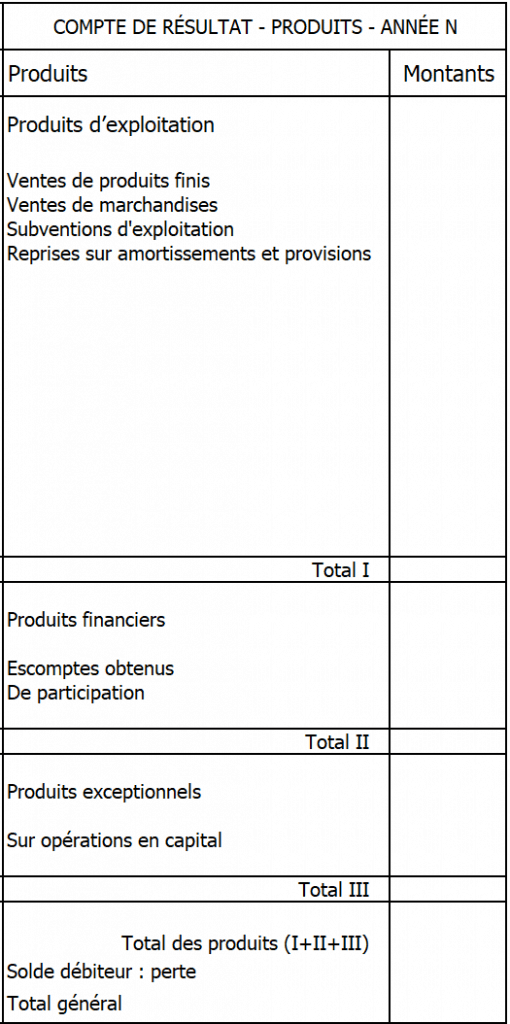

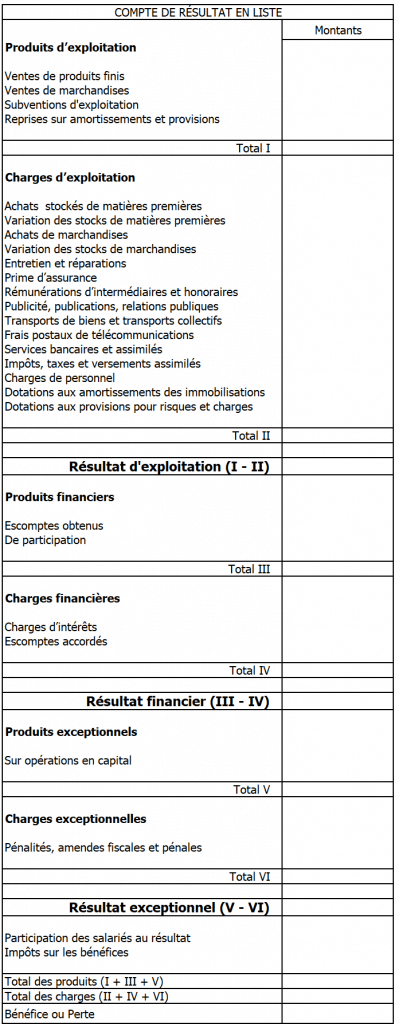

Les charges de l’entreprise se trouvent à gauche dans le compte d’exploitation et les produits se trouvent à droite. Les montants sont inscrits hors taxes. Parfois, il y a des sous totaux qui sont très utiles pour les calculs d’évolution par exemple. L’ordre des rubriques, produits et charges, est conditionné à celui de sous catégories vues plus haut. On a dans l’ordre la sous catégorie « Exploitation », puis la sous catégorie « Financière » et finalement la sous catégorie « Exceptionnelle ». Il existe plusieurs présentations officiels du compte de résultat :- le système de base (liste ou tableau) : prévu par la loi pour les entreprises de moyennes et de grandes tailles.

- le système abrégé : prévu par la loi pour les entreprises de petites tailles.

- Le système développé : prévu par le plan comptable général (PCG), ce système est facultatif pour les entreprises.

Voici un exemple de compte de résultat en tableau côté produits :

Voici un exemple de compte de résultat en tableau côté produits :  Les rubriques essentielles dans un compte d’exploitation sont les suivantes :

Les rubriques essentielles dans un compte d’exploitation sont les suivantes :- Le niveau de chiffre d’affaires.

- le niveau des charges d’exploitation.

- Le niveau du résultat d’exploitation.

Comment calculer le bénéfice ?

La différence entre les produits et les charges est égal au résultat de l’entreprise.

Résultat = Total des Produits – Total des Charges

Si la différence est positive, il s’agit d’un bénéfice et se situe à dans la colonne de gauche dans les charges, avant la ligne total général. Si la différence est négative, il s’agit d’une perte et se situe dans la colonne de droite dans les produits avant la ligne total général. Voici un exemple de compte de résultat avec une présentation en liste :

Comment calculer les résultats intermédiaires ?

À l’aide du compte d’exploitation, l’unité commerciale peut calculer des résultats intermédiaires.Calcul du résultat d’exploitation = Produits d’exploitation – Charges d’exploitation

Calcul du résultat financier = Produits financiers – Charges financières

Calcul du résultat exceptionnel = Produits exceptionnels – Charges exceptionnelles

L’analyse de l’exploitation et les SIG

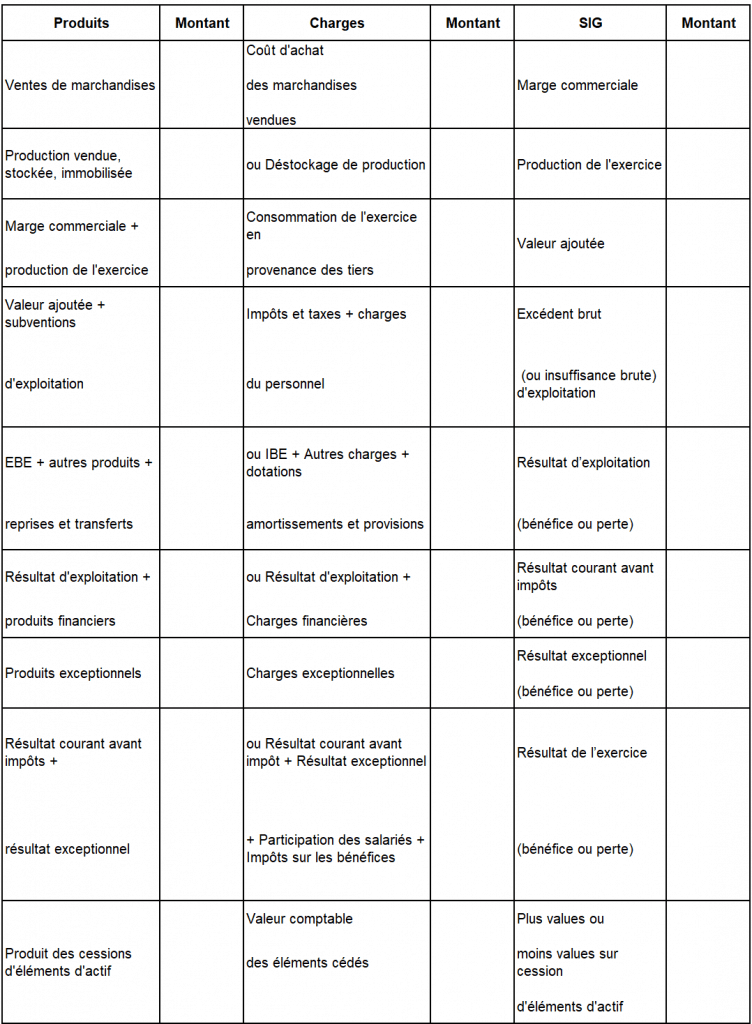

Les SIG ou soldes intermédiaires de gestion permettent de constater les éléments qui ont permis la formation du résultat de l’exercice de l’unité commerciale. Il s’agit de la décomposition du compte de résultat en soldes successifs qui permet de constater de quelle manière s’est constituée le résultat de l’entreprise.Comment calculer les soldes intermédiaires de gestion ?

Les SIG sont présentés dans un tableau composé principalement de trois grandes colonnes :- les produits

- les charges

- les soldes intermédiaires de gestion

Si vous souhaiter voir un exercice corrigé sur les calculs des soldes intermédiaires de gestion, n’hésitez pas, c’est juste là :

Si vous souhaiter voir un exercice corrigé sur les calculs des soldes intermédiaires de gestion, n’hésitez pas, c’est juste là :Comment interpréter les SIG ?

La marge commerciale mesure la performance commerciale de l’entreprise. La production de l’exercice est un indicateur de pilotage pour le manager. Elle permet de vérifier l’efficacité industrielle de l’entreprise. La valeur ajoutée représente la richesse brute apportée par l’entreprise dans le cadre de son exploitation. elle sera ensuite distribuée aux différents facteurs de production entre l’État, le personnel, les apporteurs de capitaux. L’EBE qui signifie excédent brut d’exploitation montre l’éventuel flux monétaire généré par l’exploitation de l’unité commerciale. Le résultat d’exploitation mesure la capacité de l’entreprise à générer un bénéfice (ou une perte) directement lié à son activité. Seuls les produits d’exploitation et les charges d’exploitation sont concernés par le calcul. Il montre aussi la rentabilité commerciale de l’entreprise. Le résultat courant avant impôt montre l’importance des conséquences de l’endettement de l’unité commerciale dans le résultat d’exploitation. Le résultat exceptionnel mesure la rentabilité de l’entreprise pour toutes ses opérations non répétitives et non liées à son activité quotidienne. Le résultat net mesure si l’activité de l’entreprise est rentable ou pas au cours d’un exercice donné.La capacité d’autofinancement (CAF)

C’est l’aptitude de l’entreprise à générer des ressources qui vont lui permettre de financer le renouvellement des immobilisations et la rémunération des capitaux investis.Comment calculer la CAF ?

Il existe deux méthodes pour calculer la capacité d’autofinancement : la méthode additive et la méthode soustractive.La méthode additive

Résultat net + Dotations aux amortissements et provisions (exploitation, financiers, exceptionnelles) – Reprises sur amortissements et provisions (exploitation, financiers, exceptionnels) + Valeur comptable des éléments d’actifs cédés – Produits des cessions d’éléments d’actifs cédés = CAFLa méthode soustractive

(Total des produits

– toutes les reprises sur amortissements et provisions

– Produits des cessions d’éléments d’actifs)

–

(Total des charges

– toutes les dotations aux amortissements et provisions

– Valeur comptable des éléments d’actifs cédés)

= CAF

Les ratios dans l’analyse de l’exploitation

Les ratios calculés à partir du compte d’exploitation ou des soldes intermédiaires de gestion permettent d’apporter des précisions dans l’analyse de l’exploitation de l’entreprise.- Ratios d’activité: De manière générale, il s’agit des taux de variation ou taux d’évolution que l’on retrouve dans les calculs commerciaux.

- Ratios de structure: éléments de charges / total des charges

- Ratio de profitabilité: Il s’agit généralement des taux de marge.

Conclusion

L’analyse de l’exploitation passe nécessairement par une excellente connaissance du compte d’exploitation, la maîtrise des soldes intermédiaires de gestion ainsi que des calculs de la capacité d’autofinancement. Les ratios viendront compléter votre expertise dans l’analyse de l’exploitation. Si vous souhaitez appliquer tout ce que vous venez d’apprendre, je vous invite fortement à lire l’article sur les exercices corrigés de gestion intitulé l’analyse de l’exploitation : 16 Exercices corrigés. Voilà, maintenant vous savez comment réaliser l’analyse de l’exploitation d’une unité commerciale. Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !À lire aussi : rentabilité économique et financière.

Salut, j’ai bien apprecie le cours sur l’analyse de l’exploitation, je suis un comptable de formation qui est titulaire d’un diplome de bachelier technicien, serie G2, option : techniques quantitatives de gestion du Niger, obtenu il y’a 17 ans, j’ai poursuivis des etudes universitaires en Economie mais j’aimerais toujours approfondir ma connaissance de la comptabilite et surtout de l’analyse de l’exploitation, notamment le calcul de la marge sur cout variable et du resultat d’exploitation. Merci.

Bonjour Sidiki,

Je suis ravi pour toi.

Cependant, ce site est dédié aux commerciaux centrés sur le BTS MCO ou autres BTS tertiaires.

Bonne continuation à toi.