- Liste des 36 formules

- Liste des calculs commerciaux à connaitre

- Le coefficient multiplicateur

- La TVA

- Les réductions

- Les majorations

- La marge

- Le taux de marge

- Le taux de marque

- Les évolutions

Liste des 36 formules de calculs commerciaux :

[Coefficient multiplicateur (2)]

- Formule n°1 : PA HT x CM = PV TTC

- Formule n°2 : CM = PV TTC / PA HT

[TVA (8)]

- Formule n°3 : Montant de TVA = Prix TTC – Prix hors taxes

- Formule n°4 : TVA collectée sur les ventes = PV HT x taux de TVA

- Formule n°5 : TVA déductible sur les achats = Montant de la dépense x Taux de TVA

- Formule n°6 : PV TTC = PV HT x (1 + Taux de TVA)

- Formule n°7 : PV TTC = PV HT + Montant de TVA

- Formule n°8 : PV HT = PV TTC / (1 + Taux de TVA)

- Formule n°9 : TVA à payer (au titre du mois M) = TVA collectée du mois M – TVA déductible du mois M – Crédit de TVA (M-1)

- Formule n°10 : TVA à décaisser = TVA à payer du mois (M-1)

[Réductions (3)]

- Formule n°11 : Montant de la Réduction = Prix de base x Taux de réduction

- Formule n°12 : Prix remisé = Prix de base x (1- Taux de réduction)

- Formule n°13 : Prix de base = Prix remisé ÷ (1- Taux de réduction)

[Majorations (4)]

- Formule n°14 : Montant de la majoration (de l’augmentation) = Prix de base HT x Taux de majoration

- Formule n°15 : Prix majoré (après augmentation) = prix de base HT x (1 + Taux de majoration)

- Formule n°16 : Prix majoré (après augmentation) = Prix de base HT + majoration (l’augmentation)

- Formule n°17 : Prix de base HT = Prix majoré (après augmentation) ÷ (1 + Taux de majoration)

[Marge (8)]

- Formule n°18 : Chiffre d’affaires (CA HT) = Somme des ventes hors taxes de l’entreprise (marchandises, produits, services)

- Formule n°19 : Coût fixe = coût qui ne dépend pas de l’activité de l’entreprise (ex: loyers, salaires)

- Formule n°20 : Coût variable = coût qui dépend du niveau d’activité de l’entreprise (ex: achats de matières premières, achats de marchandises, achats de fournitures)

- Formule n°21 : Marge (globale) = CA – Coûts

- Formule n°22 : Marge (unitaire) = PV HT – PA HT

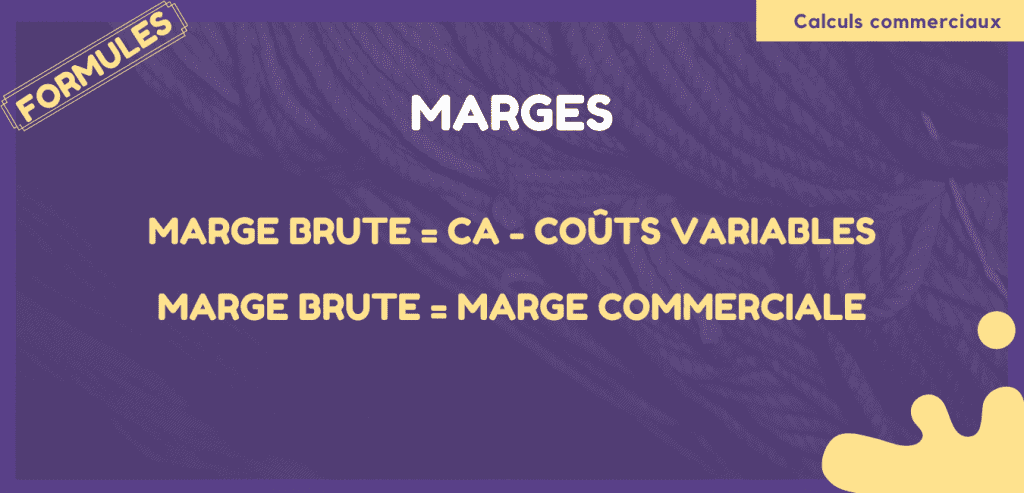

- Formule n°23 : Marge brute = CA – Coûts variables

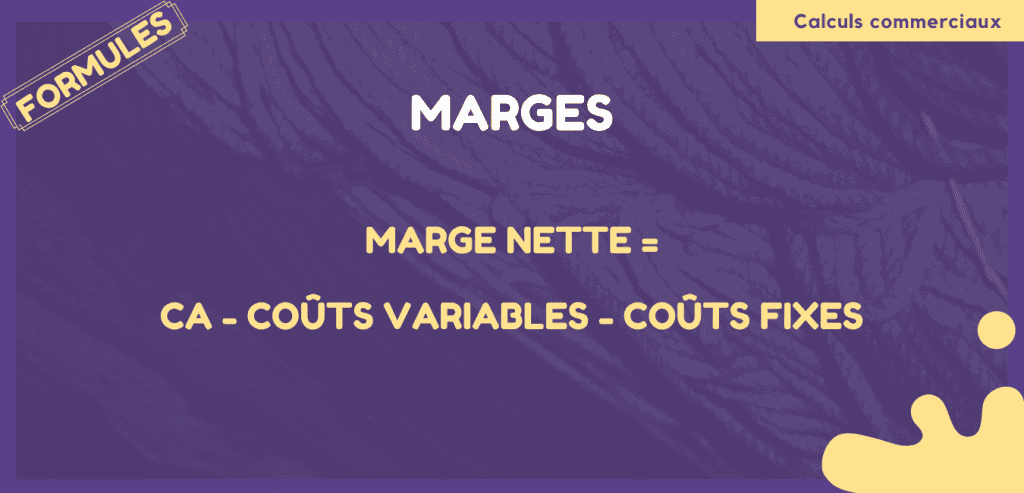

- Formule n°24 : Marge nette = CA – Coûts variables – Coûts fixes

- Formule n°25 : Marge nette = Résultat de l’exercice

[Taux de marge (4)]

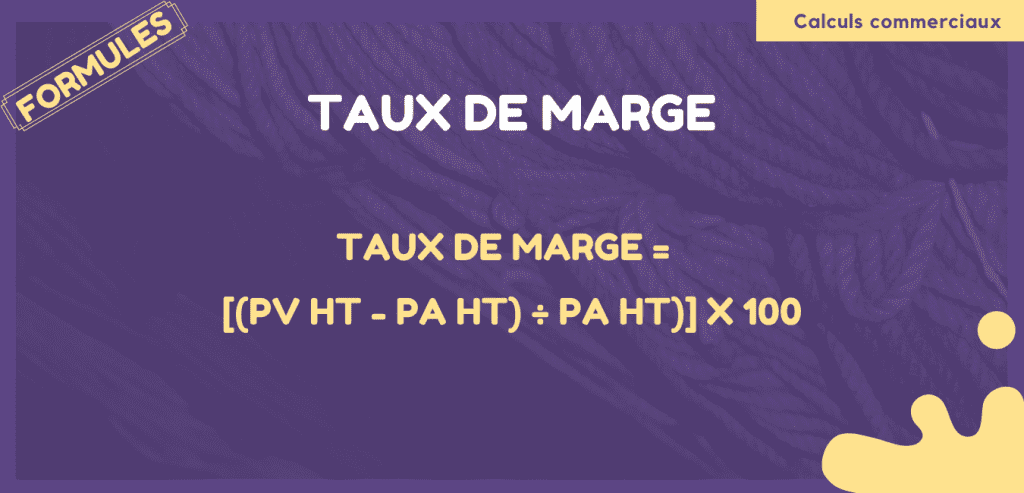

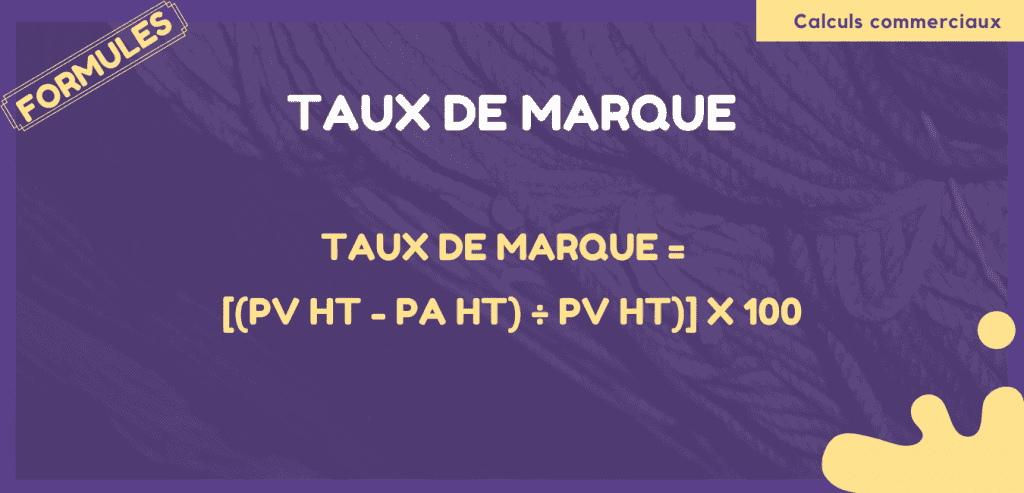

- Formule n°26 : Taux de marge = [(PV HT – PA HT) ÷ PA HT)] x 100

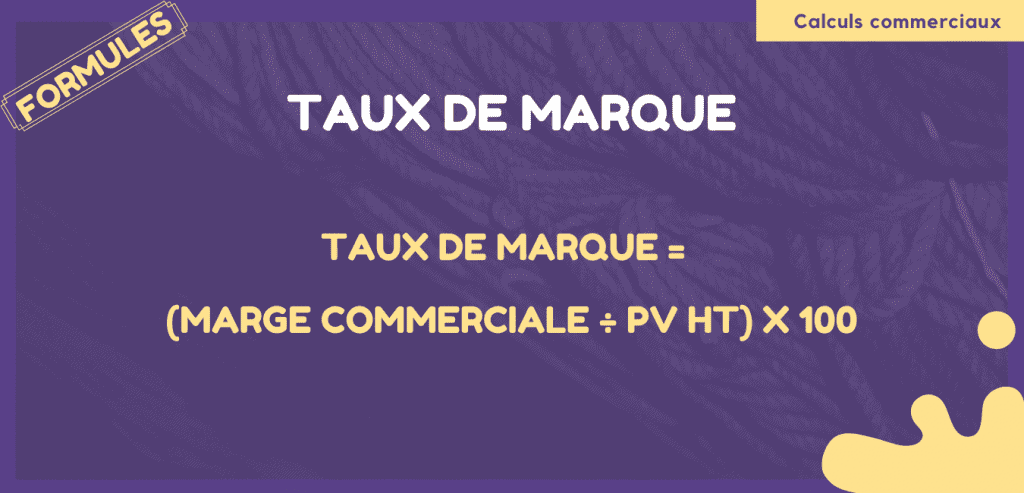

- Formule n°27 : Taux de marge = (marge commerciale ÷ PA HT) x 100

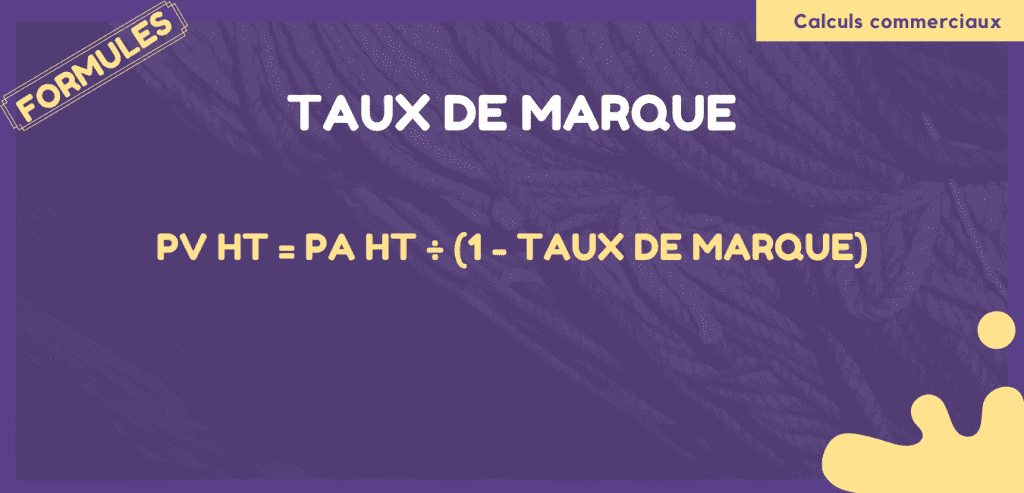

- Formule n°28 : PV HT = PA HT x (1 + Taux de marge)

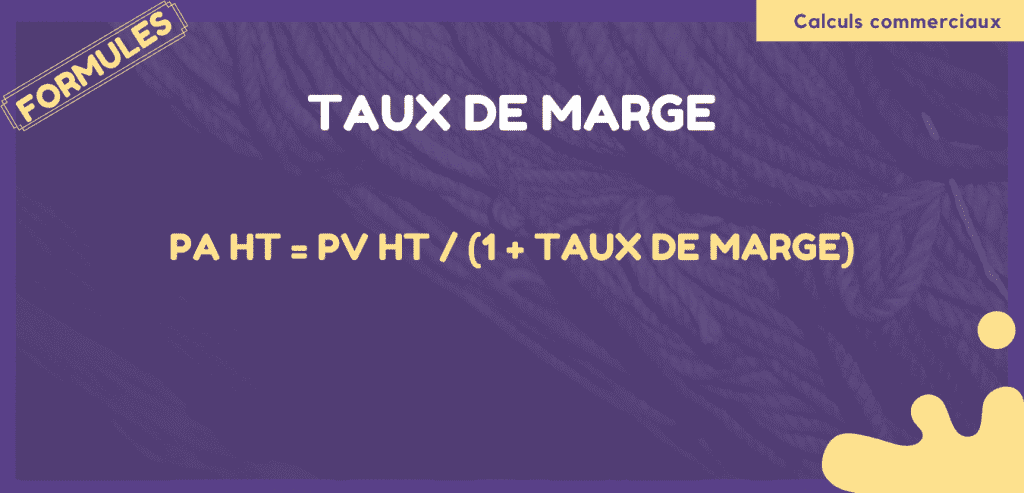

- Formule n°29 : PA HT = PV HT ÷ (1 + Taux de marge)

[Taux de marque (4)]

- Formule n°30 : Taux de marque = [(PV HT – PA HT) ÷ PV HT)] x 100

- Formule n°31 : Taux de marque = (Marge commerciale ÷ PV HT) x 100

- Formule n°32 : Prix de vente hors taxes (PV HT) = PA HT ÷ (1 – Taux de marque)

- Formule n°33 : Prix d’achat hors taxes (PA HT) = PV HT x (1 – Taux de marque)

[Évolutions (3)]

- Formule n°34 : [(Valeur d’arrivée – Valeur de départ) ÷ Valeur de départ] x 100

- Formule n°35 : [(V2 – V1) ÷ V1] x 100

- Formule n°36 : (VA/VD)^{1/n} – 1 (« n » correspond au nombre d’intervalles entre chaque période)

Liste des calculs commerciaux à connaitre

- Calcul de la TVA

- Calcul de marge

- Calcul de chiffre d’affaires

- Calcul de pvht prix de vente hors taxe

- Calcul du prix de vente TTC

- Calcul de taux de marge

- Calcul du taux de marque

- Calcul de la marge brute

- Calcul de la marge nette

- Calcul de la marge commerciale

- Calcul de la mscv marge sur coût variable

- Calcul de réduction

- Calcul d’augmentation

- Calcul du taux d’évolution

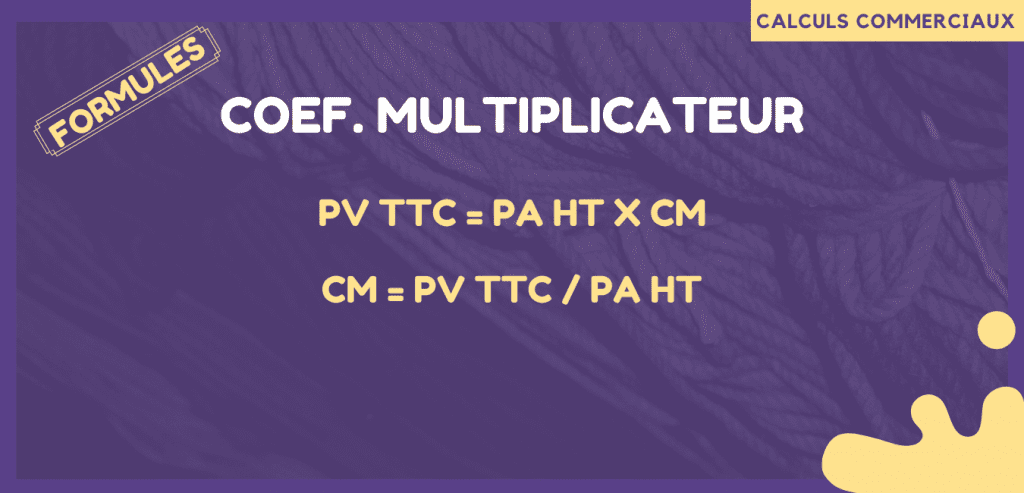

Le Coefficient Multiplicateur (CM)

Le CM ou le coefficient multiplicateur est un chiffre qui permet de passer directement du prix d’achat hors taxes (PA HT) au prix de vente TTC (PV TTC). Le coefficient multiplicateur sert à déterminer le prix de vente à partir du coût d’achat de leurs marchandises.On peut donc écrire la formule suivante :

PA HT x CM = PV TTC

Si l’on souhaite obtenir la formule du coefficient multiplicateur on peut transformer la formule précédente de la manière suivante :CM = PV TTC / PA HT

Pour illustrer les formules précédentes, je vais prendre un exemple.PA HT = 15 € et CM = 1,9

PV TTC = 15 x 1,9 = 28,5 €

Exemple N°1 : Comment trouver le PV TTC ?

Prenons l’exemple d’une entreprise qui applique un coefficient multiplicateur de 4,5 sur des articles de cuisine de marques internationales. Le prix unitaire d’une marchandise HT s’élève à 96,60 € hors-taxe. Calculons le prix de vente TTC. Il faut donc multiplier le prix d’achat hors-taxe par le coefficient multiplicateur ce qui revient à écrire l’opération suivante :96,64 € x 4,5 = 434,88 € TTC

Pour interpréter ce résultat il suffit de dire que pour un produit acheté 96,60 €, celui-ci est vendu au prix toutes taxes comprises de 434,88 €.Exemple N°2 : Comment calculer le coefficient multiplicateur ?

Je vais prendre maintenant un deuxième exemple dans lequel nous cherchons le coefficient multiplicateur. Dans ce second exemple nous partirons du principe que le prix de vente TTC est de 28,50 € et que le prix d’achat s’élève à 15 €. Si nous appliquons la formule CM = PV TTC / PA HT alors on aura avec les éléments chiffrés le calcul suivant :28,50 € / 15 € = 1,9

Remarque 1

Je vous précise que vous ne devez pas indiquer d’unité car il s’agit d’un coefficient. C’est la raison pour laquelle vous ne devez pas mettre une devise et encore moins préciser qu’il s’agit d’un pourcentage.Remarque 2

Vous avez sans doute remarqué que l’on passe d’un chiffre hors taxes à un chiffre TTC. En effet, on doit en conclure que dans le coefficient multiplicateur il y a de la TVA puisque l’on passe d’un PA HT à un PV TTC.Coefficient multiplicateur – 2 Formules à retenir

- PA HT x CM = PV TTC

- CM = PV TTC / PA HT

La TVA

La TVA correspond à la taxe sur la valeur ajoutée qui s’applique sur les produits et sur les services et qui est encaissée par l’Etat.

Les Taux de TVA

Depuis le 01/01/2014 les différents taux de TVA sont les suivants :- le taux normal, qui s’applique à la majorité des biens et des prestations de service, passe de 19,6 % à 20 % ;

- le taux intermédiaire, qui concerne notamment la restauration, la vente de produits alimentaires préparés, les transports, les travaux de rénovation dans les logements anciens, est relevé de 7 % à 10 % ;

- le taux applicable en Corse passe de 8 % à 10 %.

- Le taux réduit, applicable aux produits considérés comme de première nécessité (produits alimentaires, boissons sans alcool, cantine scolaire et énergie) et spectacle vivant (théâtre, concert, cirque), reste fixé à 5,5 %.

On distingue la TVA déductible qui correspond au montant de TVA lors d’une dépense (un achat par exemple) et la TVA collectée qui correspond au montant de TVA lors d’une vente. La différence entre la TVA collectée et la TVA déductible s’appelle la TVA à payer. La TVA à payer d’un mois devient la TVA à décaisser le mois suivant. Le montant de TVA n’est pas modifié, il est effectivement payé à l’Etat. Si vous souhaitez en savoir beaucoup plus sur la TVA, je vous invite à visiter le site du gouvernement à cette adresse.

On distingue la TVA déductible qui correspond au montant de TVA lors d’une dépense (un achat par exemple) et la TVA collectée qui correspond au montant de TVA lors d’une vente. La différence entre la TVA collectée et la TVA déductible s’appelle la TVA à payer. La TVA à payer d’un mois devient la TVA à décaisser le mois suivant. Le montant de TVA n’est pas modifié, il est effectivement payé à l’Etat. Si vous souhaitez en savoir beaucoup plus sur la TVA, je vous invite à visiter le site du gouvernement à cette adresse. Remarque importante :

Lorsque le montant de la TVA collectée est inférieure au montant de la TVA déductible, la différence donne un crédit de TVA. Ce qui engendre un montant dû par l’État à l’entreprise. Généralement, ce crédit de TVA vient diminuer la prochaine déclaration dûe par l’entreprise.

Exemple 1 : Comment calculer la TVA collectée ?

Prenons un premier exemple avec les éléments suivants afin de retrouver le montant de la TVA collectée : PV TTC = 150 € et PV HT = 125 € Calculons le montant de la TVA collectée avec la formule : TVA collectée = 150 – 125 = 25 €Exemple 2 : Comment calculer la TVA déductible ?

Dans ce second exemple je vais calculer le montant de la TVA déductible à partir des éléments suivants : PA TTC = 18 € et PA HT = 15 € Calculons le montant de la TVA déductible : TVA collectée = 18 – 15 = 3 €Exemple 3 : Comment calculer un montant HT à partir d’un montant TTC ?

Dans ce troisième exemple je vais calculer le montant du prix de vente TTC à partir des éléments suivants : PV HT = 18 € et Taux de TVA = 20% Calculons le PV TTC : PV TTC = 18 x (1 + 20%) PV TTC = 18 x 1,2 PV TTC = 21,60 €Exemple 4 : Comment calculer un PV TTC ?

Dans ce quatrième exemple je vais calculer le montant du prix de vente TTC à partir des éléments suivants : PV HT = 78 € et TVA collectée = 15,60 € Calculons le PV TTC : PV TTC = 78 + 15,60 = 93,60 €Exemple 5 : Comment trouver le PV HT ?

Dans ce cinquième exemple je vais calculer le montant du prix de vente HT à partir des éléments suivants : PV TTC = 253,20 € et Taux de TVA = 5,5% Calculons le PV HT : PV HT = 253,20 ÷ (1 + 5,5%) PV HT = 253,20 ÷ (1 + 0,055) PV HT = 253,20 ÷ 1,055 PV HT = 240 €Exemple 6 : Comment calculer la TVA à payer ?

Dans ce sixième exemple je vais calculer le montant de la TVA à payer à l’État à partir des éléments suivants : TVA collectée = 45 000 € et TVA déductible = 32 500 € Calculons le montant de la TVA à payer à l’État : TVA à payer = 45 000 – 32 500 = 12 500 €Exemple 7 : Comment calculer la TVA à décaisser ?

Dans ce septième exemple je vais calculer le montant de la TVA à décaisser à partir des éléments suivants : TVA à payer du mois d’août = 45 000 € – TVA à payer du mois de septembre = 28 500 € – TVA à payer du mois d’octobre = 33 000 € Calculons le montant de la TVA à décaisser : TVA à décaisser au mois de septembre = 45 000 € TVA à décaisser au mois d’octobre= 28 500 € TVA à décaisser au mois de novembre = 33 000 €TVA – 8 Formules à retenir

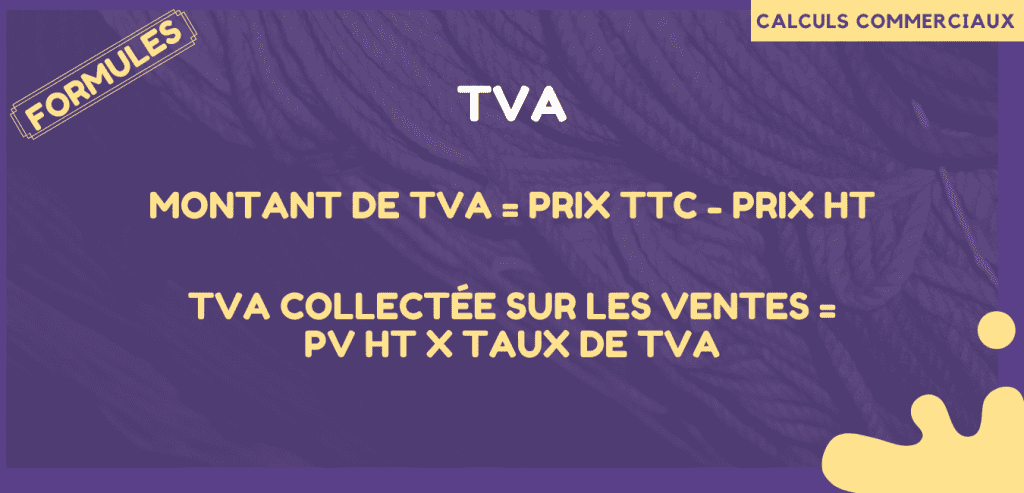

- Montant de TVA = Prix TTC – Prix hors taxes

- TVA collectée sur les ventes = PV HT x taux de TVA

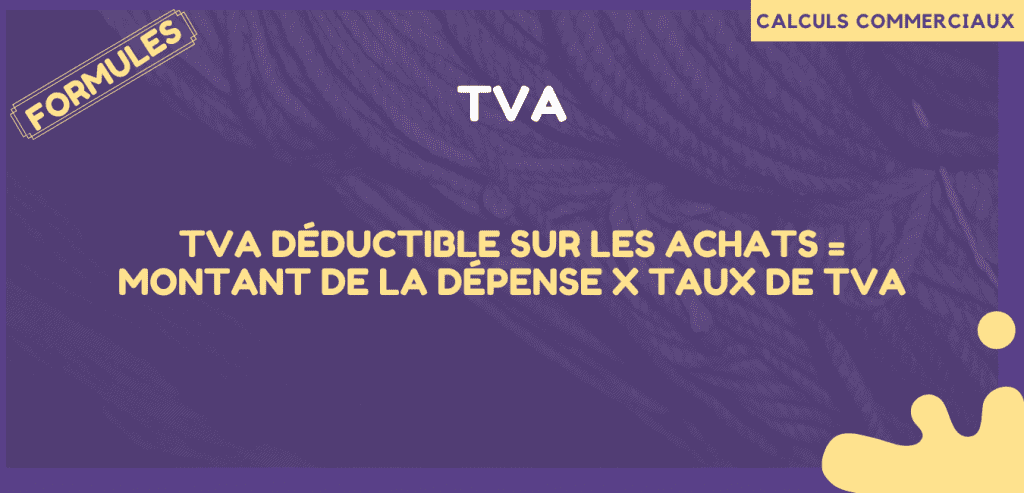

- TVA déductible sur les achats = Montant de la dépense x Taux de TVA

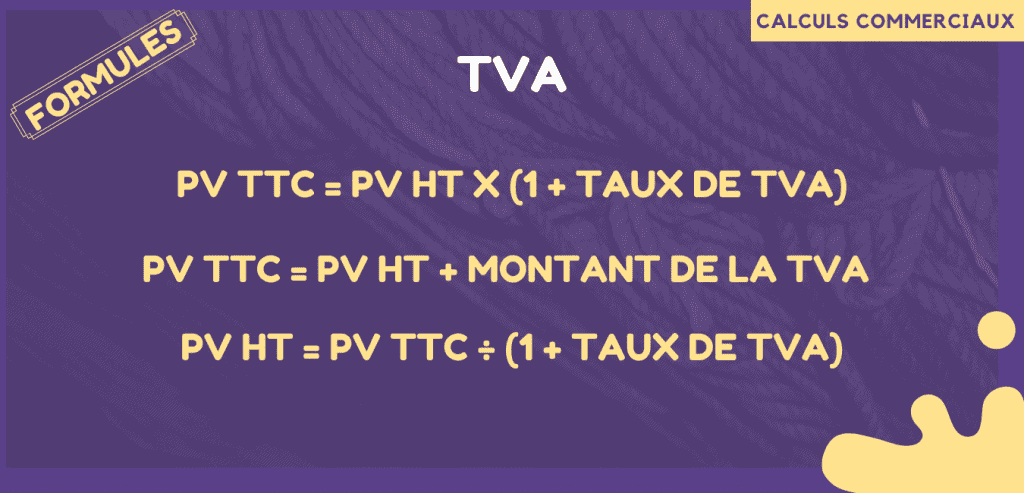

- PV TTC = PV HT x (1 + Taux de TVA)

- PV TTC = PV HT + Montant de TVA

- PV HT = PV TTC / (1 + Taux de TVA)

- TVA à payer (au titre du mois M) = TVA collectée du mois M – TVA déductible du mois M – Crédit de TVA (M-1)

- TVA à décaisser = TVA à payer du mois (M-1)

Les Réductions

Principe :

Il s’agit généralement d’un taux que l’on applique sur un prix. Il est possible d’avoir plusieurs réductions consécutives. Il faut alors faire les calculs en cascade, c’est à dire au fur et à mesure, les uns après les autres. De plus, on ne peut pas cumuler les réductions avec les majorations. Je vais prendre trois exemples pour illustrer des calculs de réduction.

Je vais prendre trois exemples pour illustrer des calculs de réduction. Exemple 1 :

Dans ce premier exemple je vais calculer le montant de la réduction à partir des éléments suivants : Taux de réduction = 3% et Prix de base HT = 155 € Calculons le montant de la réduction : Montant de la réduction = 155 x 3% Montant de la réduction = 155 x 0,03 Montant de la réduction = 4,65 €Exemple 2 :

Dans ce second exemple je vais calculer le montant du prix remisé à partir des éléments suivants : Taux de réduction = 5% et Prix de base HT = 190 € Calculons le prix remisé (ou le montant net), c’est à dire le montant après la réduction : Prix remisé = 190 x (1- 5%) Prix remisé = 190 x (1 – 0,05) Prix remisé = 190 x 0,95 Prix remisé = 180,50 €

Exemple 3 :

Dans ce troisième exemple je vais calculer le montant du prix de base HT à partir des éléments suivants : Taux de réduction = 5% et Prix remisé = 210 € Calculons le prix de base : Prix de base = 210 ÷ (1 – 5%) Prix de base = 210 ÷ (1 – 0,05) Prix de base = 210 ÷ 0,95 Prix de base = 221,05 €Les Réductions – 3 formules à retenir

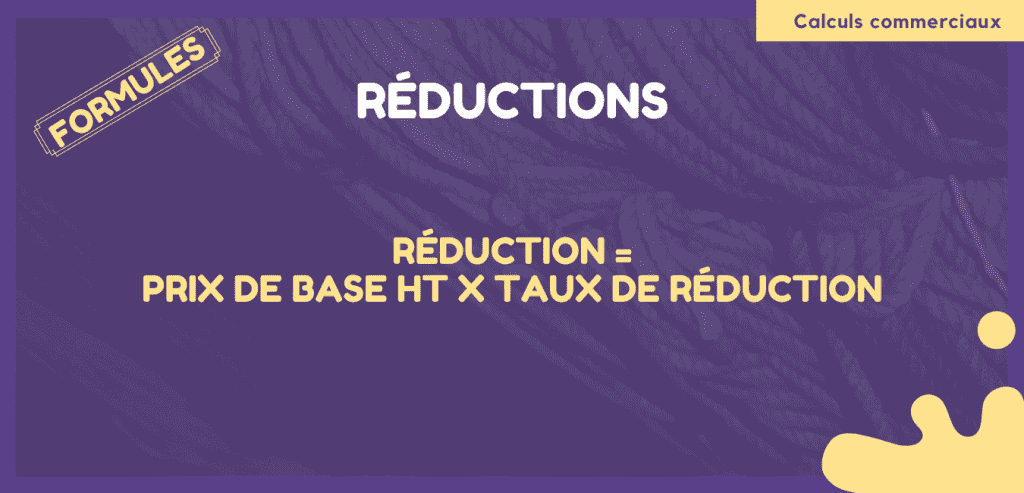

- Montant de la Réduction = Prix de base x Taux de réduction

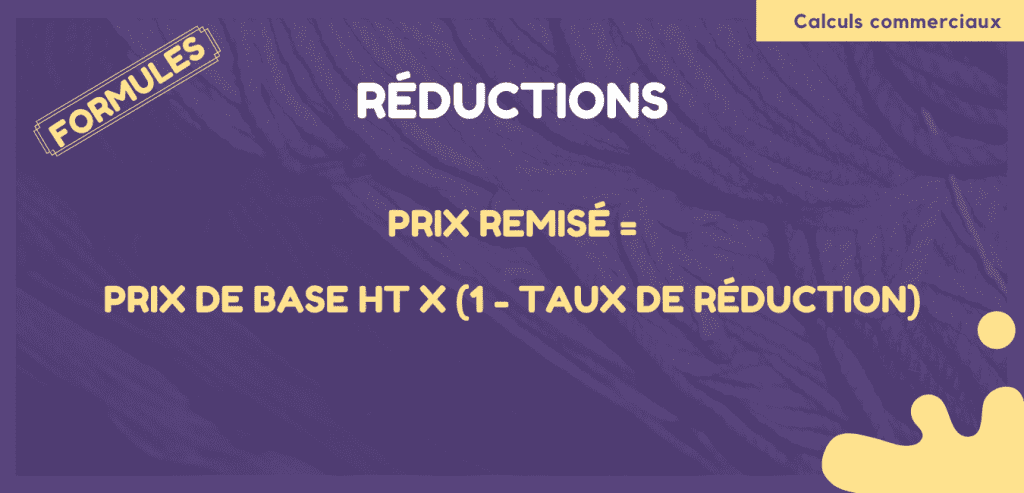

- Prix remisé = Prix de base x (1- Taux de réduction)

- Prix de base = Prix remisé ÷ (1- Taux de réduction)

Les Majorations (Augmentations)

Principe :

Il s’agit généralement d’un taux que l’on applique sur un prix. Il est possible d’avoir plusieurs majorations consécutives. Il faut alors faire les calculs en cascade, c’est à dire au fur et à mesure, les uns après les autres. De plus, on ne peut pas cumuler les réductions avec les majorations. Je vais prendre 4 exemples pour illustrer les calculs commerciaux des augmentations (=majorations).

Je vais prendre 4 exemples pour illustrer les calculs commerciaux des augmentations (=majorations). Exemple 1 :

Dans ce premier exemple je vais calculer le montant de la majoration à partir des éléments suivants : Taux de majoration = 3% et Prix de base HT = 155 € Calculons le montant de la majoration : Montant de la majoration = 155 x 3% Montant de la majoration = 155 x 0,03 Montant de la majoration = 4,65 €Exemple 2 :

Dans ce second exemple je vais calculer le prix majoré à partir des éléments suivants : Taux de majoration = 5% et Prix de base HT = 190 € Calculons le prix majoré (montant net) : Prix majoré = 190 x (1+ 5%) Prix majoré = 190 x (1 + 0,05) Prix majoré = 190 x 1,05 Prix majoré = 199,50 €

Exemple 3 :

Dans ce troisième exemple je vais calculer le prix majoré à partir des éléments suivants : Montant de la majoration = 38 € et Montant de base HT = 149 € Calculons le prix majoré : Prix majoré = 149 € + 38 € Prix majoré = 187 €Exemple 4 :

Dans ce quatrième et dernier exemple je vais calculer le prix de base HT à partir des éléments suivants : Prix majoré = 238 € et Taux de majoration = 2%. Calculons le prix de base : Prix de base HT = 238 € ÷ (1 + 2%) Prix de base HT = 238 ÷ (1 + 0,02) Prix de base HT = 238 ÷ 1,02 Prix de base HT = 233,33 €

Les Majorations – 4 Formules à retenir

- Montant de la majoration (de l’augmentation) = Prix de base HT x Taux de majoration

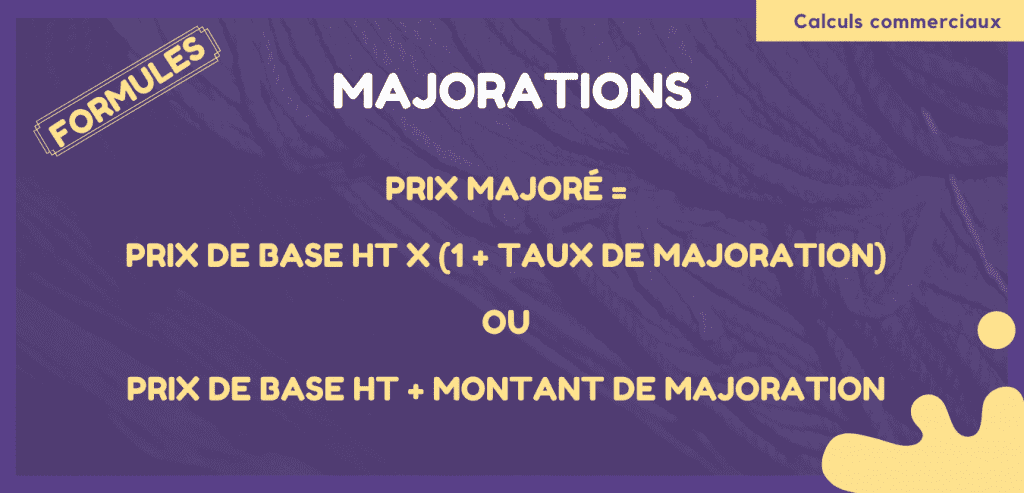

- Prix majoré (après augmentation) = prix de base HT x (1 + Taux de majoration)

- Prix majoré (après augmentation) = Prix de base HT + majoration (l’augmentation)

- Prix de base HT = Prix majoré (après augmentation) ÷ (1 + Taux de majoration)

Les marges

Le Chiffre d’affaires :

Avant de parler des marges, il est important et nécessaire de rappeler la définition du chiffre d’affaires HT. Le chiffre d’affaires HT correspond à l’ensemble des ventes de biens et/ou de services de l’entreprise pour un exercice comptable. Généralement, il est indiqué hors taxes (HT).La Marge :

La marge est la différence entre le chiffre d’affaires et un coût. Elle est toujours calculée hors taxes (HT). On peut distinguer la marge brute (appelée aussi « Marge sur coûts variables ») et la marge nette. Pour cette distinction, il est nécessaire de connaître deux types de coûts : les coûts fixes et les coûts variables. Un coût fixe ne dépend pas de l’activité de l’entreprise. Il s’agit par exemple du loyer ou encore des salaires. Un coût variable dépend du niveau d’activité de l’entreprise. On peut citer l’exemple des achats de matières premières ou les achats de marchandises.

Un coût fixe ne dépend pas de l’activité de l’entreprise. Il s’agit par exemple du loyer ou encore des salaires. Un coût variable dépend du niveau d’activité de l’entreprise. On peut citer l’exemple des achats de matières premières ou les achats de marchandises.  Pour illustrer les calculs commerciaux sur la marge, je vais prendre 7 exemples afin que vous puissiez bien les maîtriser.

Pour illustrer les calculs commerciaux sur la marge, je vais prendre 7 exemples afin que vous puissiez bien les maîtriser. Exemple 1 : Comment calculer le chiffre d’affaires ?

Dans ce premier exemple je vais calculer le montant du chiffre d’affaires HT à partir des éléments suivants : Ventes de marchandises = 150 000 €, Ventes de produits finis = 25 000 € et Prestations de services = 190 000 €. Calculons le montant du chiffre d’affaires (CA) : Chiffre d’affaires = 150 000 + 25 000 + 190 000 = 365 000 €Exemple 2 : Comment calculer la marge unitaire ?

Dans ce second exemple je vais calculer le montant de la marge unitaire à partir des éléments suivants : Prix de vente hors taxes (PV HT) = 15 € et Prix d’achat hors taxes (PA HT) = 4,50 €. Calculons le montant de la marge : Marge = 15 – 4,50 = 10,50 €

Exemple 3 : Comment calculer les charges variables et charges nettes ?

Dans ce troisième exemple je vais calculer le montant des charges variables et charges nettes à partir des éléments suivants : Loyers = 5 000 €, Achats de marchandises = 85 000 €, Salaires = 105 000 €, Primes = 38 000 €. Calculons le montant des charges fixes, puis des charges variables : Charges fixes = 5 000 + 105 000 = 110 000 € Charges variables = 85 000 + 38 000 = 123 000 €Exemple 4 : Comment calculer la marge globale ?

Dans ce quatrième exemple je vais calculer le montant de la marge globale à partir des éléments suivants : Chiffre d’affaires HT = 20 000 € et charges totales = 7 500 €. Calculons le montant de la marge globale : Marge = 20 000 – 7 500 = 12 500 €

Exemple 5 : Comment calculer la marge brute ?

Dans ce cinquième exemple je vais calculer le montant de la marge brute à partir des éléments suivants : Chiffre d’affaires = 40 000 € et charges variables = 7 500 €. Calculons le montant de la marge brute : Marge brute = 40 000 – 7 500 = 32 500 €Exemple 6 : Comment calculer la marge nette ?

Dans ce sixième exemple je vais calculer le montant de la marge nette à partir des éléments suivants : Chiffre d’affaires HT = 250 000 €, charges brutes = 7 500 € et charges fixes = 105 500 €. Calculons le montant de la marge nette : Marge nette = 250 000 – 7 500 – 105 500 = 137 000 € Si vous souhaitez en savoir plus sur la marge nette et la marge brute, je vous propose cette vidéo :Exemple 7 : Comment trouver le montant de la marge nette ?

Dans ce septième et dernier exemple je vais calculer le montant de la marge nette à partir de l’élément suivant : Solde débiteur : Bénéfice = 150 000 €. Calculons le montant de la marge nette : Le bénéfice correspond au résultat de l’exercice donc la marge nette est de 150 000 €.Marge – 8 Formules à retenir

- Chiffre d’affaires (CA HT) = Somme des ventes hors taxes de l’entreprise (marchandises, produits, services)

- Coût fixe = coût qui ne dépend pas de l’activité de l’entreprise (ex: loyers, salaires)

- Coût variable = coût qui dépend du niveau d’activité de l’entreprise (ex: achats de matières premières, achats de marchandises, achats de fournitures)

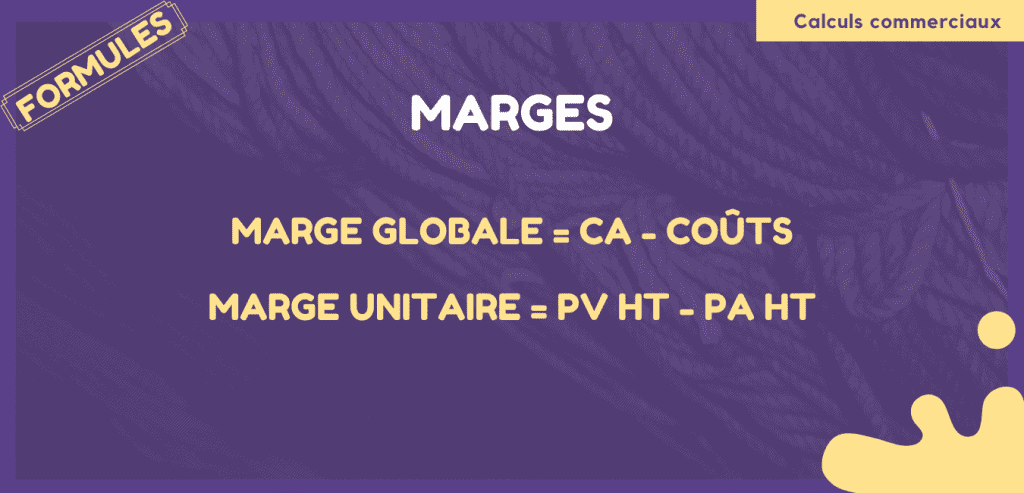

- Marge (globale) = CA – Coûts

- Marge (unitaire) = PV HT – PA HT

- Marge brute = CA – Coûts variables

- Marge nette = CA – Coûts variables – Coûts fixes

- Marge nette = Résultat de l’exercice

Le Taux de marge

Le Taux de marge représente la marge commerciale exprimée en pourcentage du prix d’achat HT (PA HT). Il est également appelé « Taux de marge brute » ou « Taux de marge commerciale ». La notion de prix d’achat (PA HT) est à prendre au sens large. En effet, il s’agit, en vérité, selon l’énoncé du problème, de prendre en compte le coût le plus élevé. Pour illustrer les calculs commerciaux sur le taux de marge, je vais prendre 4 exemples.Exemple 1 : Comment calculer le taux de marge avec le PV HT ?

Dans ce premier exemple je vais calculer le taux de marge à partir des éléments suivants : Prix de vente hors taxes (PV HT) = 25 € et Prix d’achat hors taxes (PA HT) = 20 € Calculons le taux de marge : Taux de marge = ((25 – 20) ÷ 20) x 100 = 25 %

Exemple 2 : Comment calculer la taux de marge avec la marge commerciale ?

Dans ce second exemple je vais calculer le taux de marge à partir des éléments suivants : Marge commerciale = 58 € et prix d’achat hors taxes (PA HT) = 208 € Marge commerciale = 58 € et prix d’achat hors taxes (PA HT) = 208 € Calculons le taux de marge : Taux de marge = (58 ÷ 208) x 100 = 27,88 %

Exemple 3 : Comment calculer le PV HT avec le PA HT ?

Dans ce troisième exemple je vais calculer le prix de vente HT à partir des éléments suivants : Prix d’achat (PA HT) = 150 € et taux de marge = 20 % Prix d’achat (PA HT) = 150 € et taux de marge = 20 % Calculons le prix de vente (PV HT) : PV HT = 150 x (1 + 20 %) PV HT = 150 x (1 + 0,2) PV HT = 150 x 1,2 PV HT = 180 €

Exemple 4 : Comment calculer le PA HT avec le PV HT ?

Dans ce quatrième exemple je vais calculer le prix d’achat HT à partir des éléments suivants : Prix de vente (PV HT) = 195 € et taux de marge = 10 % Calculons le prix d’achat (PA HT) : PA HT = 195 ÷ (1 + 10 %) PA HT = 195 ÷ (1 + 0,1) PA HT = 195 ÷ 1,1 PA HT = 177,27 €

Le Taux de marge – 4 Formules à retenir

- Taux de marge = [(PV HT – PA HT) ÷ PA HT)] x 100

- Taux de marge = (marge commerciale ÷ PA HT) x 100

- PV HT = PA HT x (1 + Taux de marge)

- PA HT = PV HT ÷ (1 + Taux de marge)

Le Taux de marque

Le Taux de marque représente la marge commerciale exprimée en pourcentage du prix de vente HT (PV HT). Dans les applications, la notion de prix d’achat (PA HT) est à prendre au sens large. En effet, il s’agit, en vérité, selon l’énoncé du problème, de prendre en compte le coût le plus élevé. Pour illustrer les calculs commerciaux sur le Taux de marque, je vais prendre 4 exemples.Exemple 1 : Comment calculer le taux de marque avec le PV HT ?

Dans ce premier exemple je vais calculer le Taux de marque à partir des éléments suivants : Prix de vente hors taxes (PV HT) = 25 € et Prix d’achat hors taxes (PA HT) = 15 € Calculons le taux de marque : Taux de marque = ((25 – 15) ÷ 25) x 100 = 40 %

Exemple 2 : Comment calculer le taux de marque avec la marge commerciale ?

Dans ce second exemple je vais calculer le Taux de marque à partir des éléments suivants : Marge commerciale = 60 € et prix de vente hors taxes (PV HT) = 100 € Calculons le Taux de marque : Taux de marque = (60 ÷ 100) x 100 = 60%

Exemple 3 : Comment trouver le PVHT avec le taux de marque ?

Dans ce troisième exemple je vais calculer le prix de vente HT à partir des éléments suivants : Prix d’achat hors taxes (PA HT) = 25 € et Taux de marque = 20 % Calculons le prix de vente (PV HT) : PV HT = 25 ÷ (1 – 20 %) PV HT = 25 ÷ (1 – 0,2) PV HT = 25 ÷ 0,8 = 31,25 €

Exemple 4 :

Dans ce quatrième et dernier exemple je vais calculer le prix d’achat HT à partir des éléments suivants : Prix de vente hors taxes (PV HT) = 45 € et Taux de marque = 20 % Calculons le prix d’achat (PA HT) : PA HT = 45 x (1 – 20 %) PA HT = 45 x (1 – 0,2) PA HT = 45 x 0,8 = 36 €

Le Taux de marque – 4 Formules à retenir

- Taux de marque = [(PV HT – PA HT) ÷ PV HT)] x 100

- Taux de marque = (Marge commerciale ÷ PV HT) x 100

- Prix de vente hors taxes (PV HT) = PA HT ÷ (1 – Taux de marque)

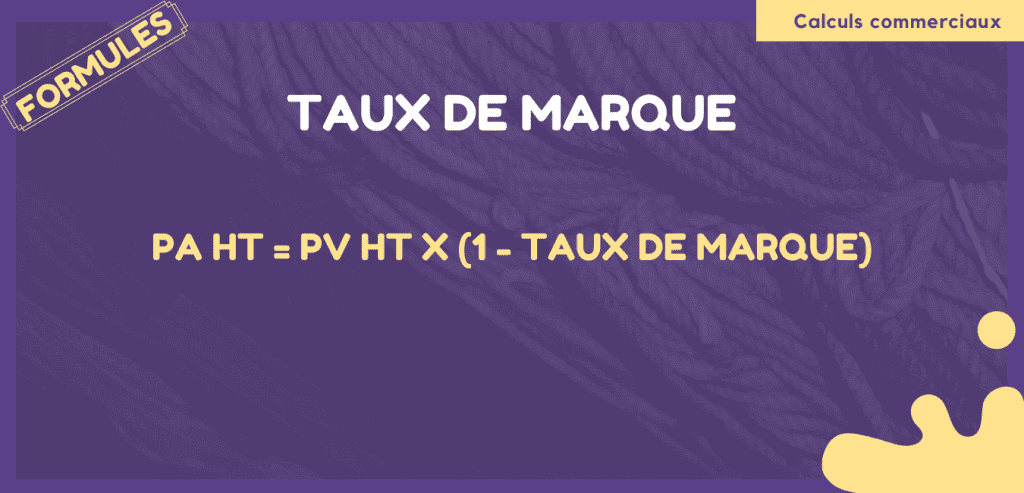

- Prix d’achat hors taxes (PA HT) = PV HT x (1 – Taux de marque)

Les évolutions

Dans cette dernière partie des calculs commerciaux, nous allons voir deux possibilités pour montrer une évolution. Il s’ait du taux d’évolution classique et du taux d’évolution annuel moyen.Le Taux d’évolution classique :

Il s’agit d’un pourcentage qui permet de connaître de quelle manière un élément a évolué dans le temps entre deux périodes.Le Taux d’évolution annuel moyen (TEAM) :

Il s’agit d’un pourcentage qui permet de connaître de quelle manière un élément a évolué dans le temps sur plus de deux périodes. Je vais vous montrer deux exemples pour illustrer les définitions précédentes.Exemple 1 :

Dans ce premier exemple je vais déterminer le taux d’évolution classique à partir des éléments suivants : Chiffre d’affaires N-1 = 150 000 € et chiffre d’affaires N = 275 000 € Calculons le taux d’évolution classique : Taux d’évolution = ((275 000 – 150 000) ÷ 150 000) x 100 Taux d’évolution = 83,33 %

Exemple 2 :

Dans ce deuxième exemple je vais déterminer le taux d’évolution annuel moyen à partir des éléments suivants : Chiffre d’affaires N-2 = 150 000 €, chiffre d’affaires N-1 = 275 000 € et chiffre d’affaires N = 200 000 € Calculons le taux d’évolution annuel moyen (TEAM) : Taux d’évolution annuel moyen (TEAM) = (200000/150000) ^ {1/2} – 1 Taux d’évolution annuel moyen (TEAM) = 0,1547 soit 15,47 %

Les évolutions – 3 Formules à retenir

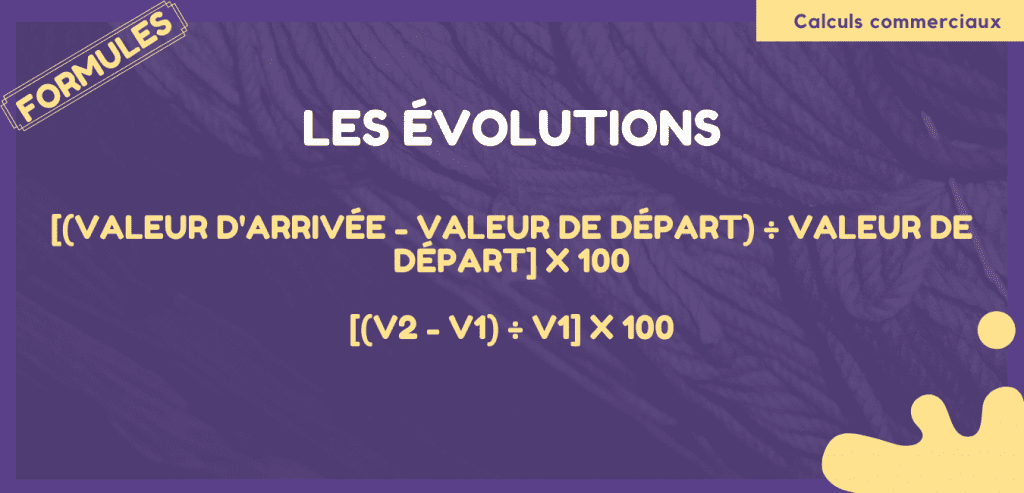

- [(Valeur d’arrivée – Valeur de départ) ÷ Valeur de départ] x 100

- [(V2 – V1) ÷ V1] x 100

- (VA/VD)^{1/n} – 1 (« n » correspond au nombre d’intervalles entre chaque période)

Conclusion

Les calculs commerciaux doivent obligatoirement être connus pour tous ceux qui veulent passer le BTS MCO ou tout autre BTS Tertiaire. Indispensables, ils vous aideront à comprendre et à résoudre des exercices de Gestion dans différents chapitres du programme du BTS management commercial opérationnel. Si vous souhaitez appliquer tout ce que vous venez d’apprendre, je vous invite fortement à lire l’article sur les exercices corrigés de gestion intitulé Calculs Commerciaux : 17 Exercices Corrigés – Gestion Opérationnelle. Voilà, maintenant vous avez à votre disposition une liste de formules de calculs commerciaux. Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !À lire aussi : marge unitaire.

À lire aussi : coût de revient.

À lire aussi : coefficient multiplicateur.

À lire aussi : calcul du point mort.