Bienvenue dans ce chapitre sur le suivi des règlements !

Dans ce cours de Gestion opérationnelle, nous allons voir toutes les étapes nécessaires afin de suivre les règlements, la trésorerie et le financement du cycle d’exploitation.

Concrètement, voici les points que je vais aborder dans ce cours :

La trésorerie

Dans le cadre du BTS MCO, en Gestion opérationnelle, la trésorerie désigne la somme d’argent de l’unité commerciale immédiatement disponible afin de faire face à ses besoins quotidiens liés à son exploitation.

Lorsque l’on parle de trésorerie, on distingue les deux rubriques suivantes : la caisse et la banque.

La caisse

La caisse n’est plus une simple boite en métal dans laquelle on range des pièces de monnaies ou des billets de banque. Elle est devenue un véritable ordinateur connecté.

La caisse physique

Dès lors que vous allez dans un magasin, elle est présente. La caisse physique est un ordinateur qui enregistre toutes les transactions de la journée. Elle prend en compte les encaissements mais également les décaissements. Tous les types de paiements sont acceptés : le règlement en espèces, les chèques, le paiement par carte bancaire.

Cette caisse physique prend souvent la dénomination de terminal point de vente (TPV) lorsque l’unité commerciale a décidé de la connecter au réseau informatique.

Le livre de caisse

Parmi les documents comptables que l’on trouve au sein de l’entreprise, il y a le livre de caisse. Il enregistre tous les règlements en espèces de l’unité commerciale.

À quoi sert le suivi de caisse ?

Le suivi de caisse est très important et sert à :

- éditer un récapitulatif journalier du chiffre d’affaires TTC. Il s’agit du « z de caisse » ou « ticket z ». Le total des ventes toutes taxes comprises est ainsi calculé et réparti par types de paiements et par taux de TVA.

- contrôler le solde de la caisse avec le solde constaté dans la caisse physique.

- instaurer des règles pour les remises de chèques et les dépôts d’espèces en banque.

La banque

De la même manière, le suivi de la banque est très important dans l’unité commerciale. Il permet de réaliser différents contrôles sur les opérations suivantes :

- les opérations d’encaissements réalisées via les virements, les cartes bancaires ou les effets de commerce.

- les opérations de décaissements telles que les prélèvements, les paiements par chèque, les paiements par carte bancaire.

- La différence entre les encaissements et les décaissements, c’est à dire la détermination du solde du compte bancaire.

Le financement du cycle d’exploitation

Si vous souhaitez une piqûre de rappel sur la signification du cycle d’exploitation, je vous invite à lire mon article intitulé Cycle d’exploitation : 7 questions pour tout comprendre.

Le financement du cycle d’exploitation peut être réalisé de différentes manières par l’unité commerciale.

Pour cela, l’entreprise peut agir sur les différentes composantes du cycle d’exploitation comme les clients ou la banque.

Négocier avec les clients

L’idéal serait que les clients règlent leurs factures le plus tôt possible, voire le jour de l’opération commerciale c’est à dire au comptant.

Mais dans la réalité, les entreprises règlent souvent tardivement. L’unité commerciale doit donc revoir les délais de paiements de ses clients en négociant avec eux des délais plus courts.

Afin de persuader ses clients, l’entreprise peut leur proposer des réductions à caractère financier sur la facture en y intégrant un escompte de règlement. Cette réduction consiste à inciter les clients à régler plus tôt en échange d’un pourcentage de réduction sur la facture d’achat.

Voici un exemple d’escompte de règlement.

Le 24/08/N, l’entreprise Miladra facture un client pour un montant de 15 000 € HT à régler le 15/09/N. Celui-ci accepte d’effectuer un paiement immédiatement à condition que Miladra lui octroie une réduction de 3 %.

L’unité commerciale accepte mais supporte un coût financier du montant suivant : 15 000 x 0,03 soit 500 €.

Il s’agit du montant de l’escompte de règlement accordée à son client.

Négocier avec la banque

L’entreprise peut également se tourner vers sa banque si elle souhaite financer son cycle d’exploitation.

La ligne de crédit

La ligne de crédit ou le découvert autorisé est une avance à court terme accordée par la banque.

L’entreprise peut donc dépenser plus d’argent qu’elle n’en possède réellement.

L’avantage de ce type de financement réside dans le fait que l’entreprise n’est facturé uniquement lors de son utilisation.

Je vais prendre un exemple pour illustrer le découvert autorisé.

L’entreprise Miladra dispose d’une ligne de crédit à hauteur de 50 000 €. Elle n’a aucune trésorerie du 01/08/N au 15/09/N, et son compte bancaire affiche un solde débiteur de 35 000 €.

Les conditions bancaires sont les suivantes :

- taux d’intérêt annuel : 7 %

- commission fixe : 40 €

Je vais calculer le montant des agios c’est à dire l’ensemble des montants prélevés par la banque.

Intérêts : 35 000 x 0,07 x (45 jours (du 01/08 au 15/09) / 360 jours) = 306,25 €

Agios : 306,25 + 40 = 346,25 €

Interprétation : Le fait d’être à découvert coûte 346,25 € à l’entreprise Miladra.

L’escompte d’un effet de commerce

Un effet de commerce est un document commercial signé entre professionnels qui permet de régler une facture. Sur le document sont indiqués différents éléments :

- les coordonnées du client

- les coordonnées du fournisseur

- la date d’échéance

- le montant de la ou des factures

Escompter un effet de commerce ou une lettre de change, c’est anticiper la date d’échéance.

Je vais prendre un exemple pour que vous puissiez mieux comprendre.

L’entreprise Miladra a réalisé une vente le 01/07/N. Il a été convenu avec le client de régler par lettre de change. Le montant de la facture est de 45 000 € et la date d’échéance est au 31/08/N.

Les conditions bancaires sont les suivantes :

- taux d’escompte : 7 % l’an

- commission fixe : 29 €

Miladra se présente à sa banque le 15/07/N.

Nombre de jours d’anticipation : 45 jours du 15/07 au 31/08

Escompte (=intérêt) : 45 000 x 0,07 x (45 jours / 360 jours) soit 393,75 €.

Agios : 393,75 + 29 = 422,75 €

Interprétation :

Miladra ne recevra pas la somme initiale de 45 000 € due par son client.

Si elle décide d’escompter l’effet de commerce, sa banque lui versera la différence entre la somme facturée à son client et le montant des agios prélevée par la banque.

Dans notre exemple, Miladra va obtenir la somme de : 45 000 – 422,75 soit un montant de 44 577,25 €

Les délais de règlement

Le suivi des règlements

L’entreprise a la possibilité de suivre les règlements de ses clients à l’aide de différents outils.

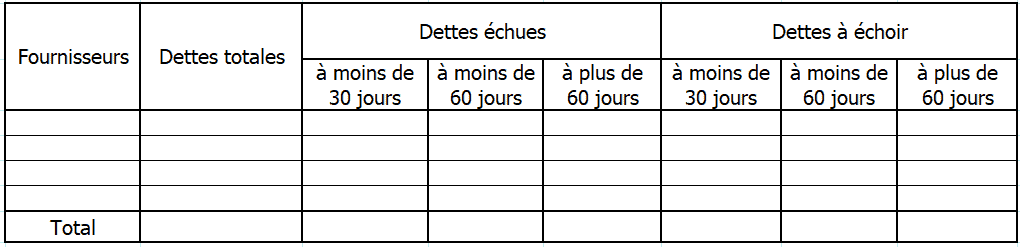

La balance âgée

Une balance âgée est un document comptable très utilisée par les entreprises pour suivre l’état de la trésorerie à venir. Elle résume l’ensemble des créances à encaisser ou des dettes à payer.

Elle précise les éléments suivants :

- le numéro du compte client ou du fournisseur

- le nom du client ou du fournisseur

- le solde du compte

- le montant de la créance ou de la dette non échues selon l’échéance

- le montant de la créance ou de la dette échue selon l’échéance

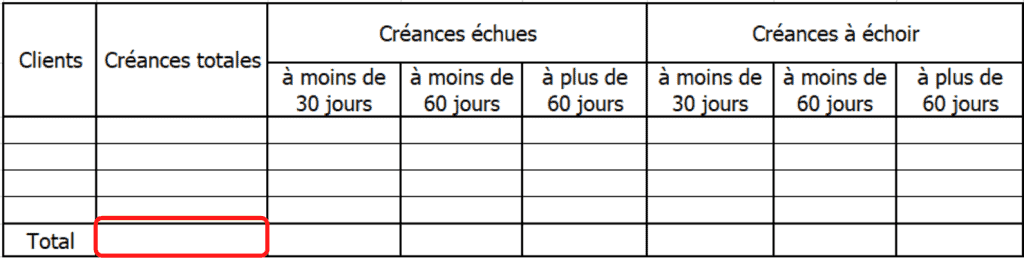

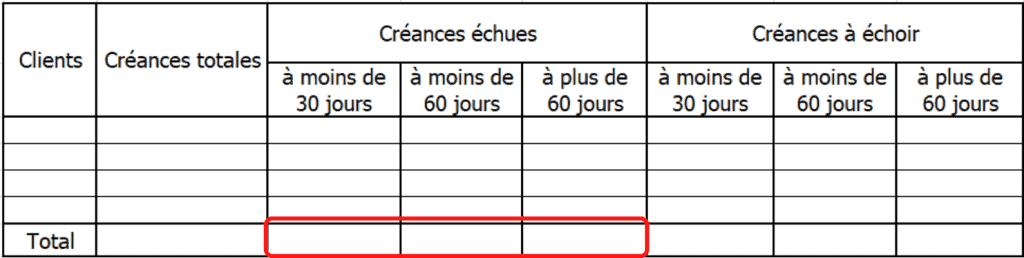

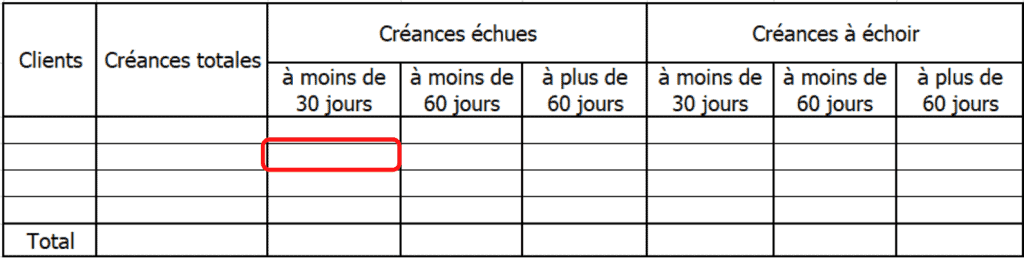

Voici un exemple de balance âgée clients :

Voici un exemple de balance âgée fournisseurs :

Comment lire et interpréter une balance âgée clients ?

Le montant total des créances :

Le total des créances en retard de paiement :

Créances non arrivées à terme :

Montants dû depuis 30 jours :

Montant à encaisser dans 30 jours :

L’échéancier des factures

Un échéancier de factures permet de récapituler pour chaque facture son montant, le montant déjà réglé, le solde à régler ainsi que la date d’échéance.

L’unité commerciale pourra déceler les factures en retard de paiement.

Voici un exemple d’échéancier de facture :

La facture 1587 est en retard de paiement d’à peu près 15 jours. L’entreprise doit faire une relance téléphonique ou par mail.

La facture 2587 est totalement réglée. Il n’ y pas lieu de réaliser une action pour cette facture.

En revanche, la totalité de la facture 1258 est toujours à régler en date du 07/09/N alors que l’échéance est au 11/08/N. Il est nécessaire de faire une relance par lettre recommandée avec accusé de réception.

Comment calculer le délai effectif réel de règlement ?

Le délai effectif réel de règlement est le nombre réel de jours qui sépare la date du lendemain du jour de la vente et la date d’échéance.

Calcul en jours calendaires :

Exemple : Facture émise le 8/07/N, délais de 35 jours.

L’échéance sera de 08/07 + 35 jours soit le 23/08 – Délai effectif : 35 jours.

Fin de mois d’échéance :

Exemple : Facture émise le 8/07/N, délais de 35 jours fin de mois.

L’échéance sera : 08/07 + 35 jours décalée à la fin du mois donc le 31/08/N.

Le délai effectif est donc de 43 jours (35 + 8 jours pour atteindre la fin du mois d’août).

Fin de mois de facturation :

Exemple : Facture émise le 8/07/N, délais de 35 jours fin de mois.

L’échéance sera : 31/07 (08/07 décalée à la fin du mois) + 35 jours soit le 05/09/N

Le délai effectif est donc de 57 jours. (du 08/07 au 05/09).

Quel que soit le mode de calcul retenu par l’entreprise, il doit être précisé dans les conditions générale de vente (CGV).

Conséquences des délais de règlement sur l’exploitation

Les délais de règlement clients et les délais de règlement fournisseurs ont un impact sur le cycle d’exploitation mais également sur le besoin en fonds de roulement.

Dans le chapitre sur le cycle d’exploitation, cela est très bien expliqué.

Conséquence d’une variation sur le cycle d’exploitation

Le délai de règlement du fournisseur n’a pas d’impact sur le cycle d’exploitation. Par contre, une variation du délai de règlement des clients a des conséquences sur la durée totale du cycle d’exploitation.

Une augmentation de 15 jours du délai clients augmente également le cycle d’exploitation de la même durée. Bien entendu, l’inverse est également vrai.

Conséquence d’une variation sur le besoin en fonds de roulement (BFR)

Une variation du délai de règlement (clients ou fournisseurs) à un impact sur le besoin en fonds de roulement. Le tableau suivant vous montre les différentes possibilités suite à un changement de délai de règlement.

| Type de Variation | Délai de règlement clients | Délai de règlement fournisseurs |

|---|---|---|

| Augmentation | le BFR augmente car le poste "créances clients" augmente. | le BFR diminue car le poste "Dettes Fournisseurs" augmente. |

| Diminution | le BFR diminue car le poste "créances clients" diminue. | le BFR augmente car le poste "Dettes Fournisseurs" diminue. |

Conséquence d’une variation sur la trésorerie

Le tableau suivant vous montre les différentes possibilités suite à un changement de délai de règlement.

| Type de Variation | Délai de règlement clients | Délai de règlement fournisseurs |

|---|---|---|

| Augmentation | La trésorerie diminue car le poste "créances clients" augmente. | La trésorerie augmente car le poste "Dettes Fournisseurs" augmente. |

| Diminution | La trésorerie augmente car le poste "créances clients" diminue. | La trésorerie diminue car le poste "Dettes Fournisseurs" diminue. |

Conclusion

Vous l’aurez compris, pour diminuer le besoin de financement, des négociations avec les clients et/ou les fournisseurs. sont nécessaires. Le suivi des règlements, de la trésorerie et du financement du cycle d’exploitation passe nécessairement par la diminution du BFR.

Voilà, maintenant vous savez comment suivre les règlements, la trésorerie et le financement du cycle d’exploitation . Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !