Bienvenue dans cet article sur le financement des investissements !

Dans le cadre d’un projet d’investissement, l’unité commerciale doit être certaine que l’éventuelle demande de crédit soit acceptée par sa banque. Cela doit se faire avant l’étude de la rentabilité économique.

L’entreprise doit également réaliser une étude de financement pour déterminer le moyen de financement le moins coûteux pour elle.

Dans tous les cas, l’unité commerciale doit distinguer la source de financement interne du moyen de financement externe.

Voici ce que vous allez apprendre dans ce cours sur le moyen de financement d’un investissement de la matière Gestion Opérationnelle du BTS MCO Management Commercial Opérationnel :

- L’autofinancement comme moyen de financement

- Les apports en compte courant d’associés

- L’augmentation de capital

- Le crédit-bail

- L’emprunt bancaire

- Le financement des investissements et les FNT

- La rentabilité d’un investissement

- Conclusion

Le financement interne

L’autofinancement

L’autofinancement, qui est un mode de financement interne, correspond à l’utilisation des fonds disponibles dans la trésorerie de l’unité commerciale.

Ce moyen de financement est alimenté par les bénéfices réalisés par l’entreprise qui sont redistribués sous forme de dividendes et pour également agrémenter la CAF.

L’autofinancement ne coûte rien à l’entreprise mais il est par défaut limité au montant possédé sur son compte bancaire.

Le montant des dividendes versés aux actionnaires a un impact direct sur l’autofinancement.

Plus le montant des dividendes est élevé moins important sera la capacité d’autofinancement de l’entreprise. Bien entendu l’inverse est aussi vrai.

Le montant des dividendes est voté en assemblée générale ordinaire (AGO).

Les apports en compte courant d’associés

Au sein de l’unité commerciale, les associés peuvent participer au financement interne sous forme d’avances de fonds que l’on appelle apports en compte courant.

L’entreprise et les associés négocient les modalités de cette avance de fonds notamment sur la durée de remboursement et le taux d’intérêt…

Ce moyen de financement interne est plutôt utilisé par les petites entreprises qui n’ont pas assez de poids pour négocier avec les banques.

Le financement externe

L’augmentation de capital

Ce moyen de financement est l’émission de titres sur le marché afin que des entreprises et/ou des particuliers les acquièrent. Ainsi, ils deviennent actionnaires et obtiennent des droits (droits de vote, droits aux dividendes…).

Les fonds ainsi obtenus viennent augmenter le poste « Capital » du passif du bilan comptable de l’entreprise émettrice.

Il existe d’autres types d’augmentation de capital comme :

- Incorporation des réserves

- Apport en nature

- Convertir des obligations en capital

- Fusionner avec une autre entreprise

- Apport en numéraire

Le crédit bail

Le crédit-bail est un contrat de location d’un bien à durée déterminée, accompagné de la possibilité de devenir propriétaire au terme du contrat. Pendant la durée du celui-ci, l’entreprise verse des loyers (charges déductibles) et n’est pas propriétaire du bien.

Le principal avantage de ce moyen de financement est que le crédit-bail ne modifie pas les grands équilibres financiers. Il n’y a donc pas d’impact sur la trésorerie.

L’entreprise utilisatrice n’est pas propriétaire du bien et celui-ci n’apparaît donc pas dans le bilan comptable de l’unité commerciale.

Les loyers versés par l’entreprise sont des charges déductibles qui :

- diminuent le résultat de l’exercice

- font baisser le montant de l’impôt

- diminuent le montant de la CAF

À la signature du contrat, l’entreprise doit verser un dépôt de garantie. Pendant la durée du contrat, le montant des loyers peut varier : rester constants ou bien être dégressifs.

Au terme du contrat, le dépôt de garantie est rendu à l’entreprise. À cette même date, l’entreprise à le choix entre les différentes options suivantes :

- elle peut décider de renouveler le contrat

- elle peut décider de rendre le bien à l’entreprise de crédit-bail et ne pas renouveler le contrat

- elle peut décider d’acquérir le bien sous déduction des loyers déjà versés.

Ce moyen de financement est avantageux car en cas de défaillance du matériel l’entretien est réalisé par l’entreprise de crédit-bail.

L’emprunt bancaire

Voici un autre moyen de financement externe que les entreprises utilisent très régulièrement : l’emprunt bancaire.

Lorsque l’entreprise achète un bien à l’aide ce mode de financement, elle devient propriétaire dudit bien. Par conséquent, celui-ci apparaît dans son bilan comptable et est amorti comme tout autre immobilisation détenue par l’unité commerciale.

Voici les différents impacts d’un emprunt bancaire :

- le montant de l’emprunt apparaît dans le passif du bilan comptable dans le compte 164 – Emprunts auprès des établissements de crédit

- les charges d’intérêt (c’est à dire les intérêts) viennent réduire le montant du résultat comptable

- les intérêts diminuent le montant de l’impôt

- les amortissements qui sont des charges calculées viennent diminuer le montant du résultat de l’exercice de l’entreprise

- les amortissements n’ont pas d’impact sur la CAF

- les charges d’intérêts apparaissent dans les charges financières du compte d’exploitation de l’unité commerciale

Pour ce moyen de financement, les organismes financiers vérifient les états financiers de l’unité commerciale et étudient également la capacité d’endettement de l’entreprise.

Quelles sont les caractéristiques d’un emprunt bancaire ?

Le montant de l’emprunt

Le montant du prêt octroyé par la banque est généralement limité à 80% du coût de l’investissement.

L’emprunt bancaire engendre le remboursement du capital (c’est à dire la somme empruntée) mais également le règlement des charges d’intérêt.

Le montant de l’intérêt

Les intérêts sont calculés en fonction de la durée de remboursement de l’emprunt et du taux d’intérêt. Celui-ci peut être fixe ou variable.

Le tableau d’amortissement

Tous les éléments chiffrés sont résumés dans un tableau d’amortissement d’emprunt.

Il regroupe les périodes, le montant du capital qui reste à rembourser, l’annuité et bien entendu le montant des intérêts.

Voici un exemple de tableau d’amortissement d’emprunt :

Le taux proportionnel

Il arrive parfois que l’emprunt soit remboursé par trimestre ou par mois. Dans ce type de cas, il est nécessaire de calculer un taux proportionnel au taux annuel.

Il faut donc pour cela, connaitre par cœur les différentes périodicités de l’année civile :

- un an correspond à 12 mois

- un trimestre correspond à 3 mois

- un semestre correspond à 6 mois

- il y a 2 semestres dans l’année

- il y a 4 trimestres dans l’année

- il y a 12 mois dans un an

Le taux d’intérêt annuel classique est donc modifié en tenant compte du nombre de périodes.

Voici un exemple de calcul de taux proportionnel.

Pour un taux annuel de 4 %, un emprunt d’une durée de 5 ans, un remboursement trimestriel, on aura :

Taux annuel = 4 %

Nombre de périodes = 5 ans x 4 trimestres soit 20 périodes

Taux proportionnel = 4 % / 4 trimestres soit 1 %

Les modes de remboursement d’un emprunt (3 exemples)

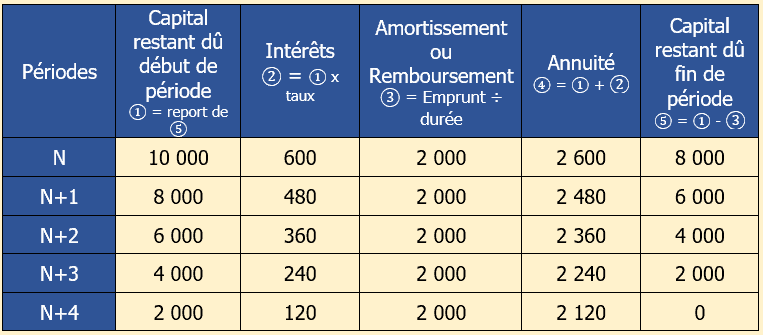

Le remboursement par amortissements constants

Emprunt : 10 000 €

Durée : 5 ans

Taux annuel : 6 %

Remboursement : amortissements constants

Je vous donne toutes les explications du tableau :

(1) : il s’agit du montant restant à rembourser en début de période. Il est dégressif car il est diminué chaque période à cause du remboursement du capital.

(2) : Il s’agit des intérêts qui sont calculés sur la base du capital restant dû. Il est égressif car le montant du capital restant est également dégressif. Pour trouver le montant on multiplie le montant restant dû par le taux d’intérêt.

(3) : Dans cet exemple, il est question de remboursement par amortissements constants, donc le montant emprunté est simplement divisé par le nombre de période. 10 000 € / 5 ans = 2 000 € par an.

(4) : L’annuité est la somme du montant d’intérêt et du montant du capital remboursé. Pour la période N, on a 600 + 2 000 soit 2 600 €.

(5) : Il s’agit du capital restant dû après avoir remboursé la partie capital. Pour N on a donc 10 000 – 2 000 = 8 000 €. Ce montant est reporté sur la ligne suivante dans la colonne « Capital restant dû début de période ».

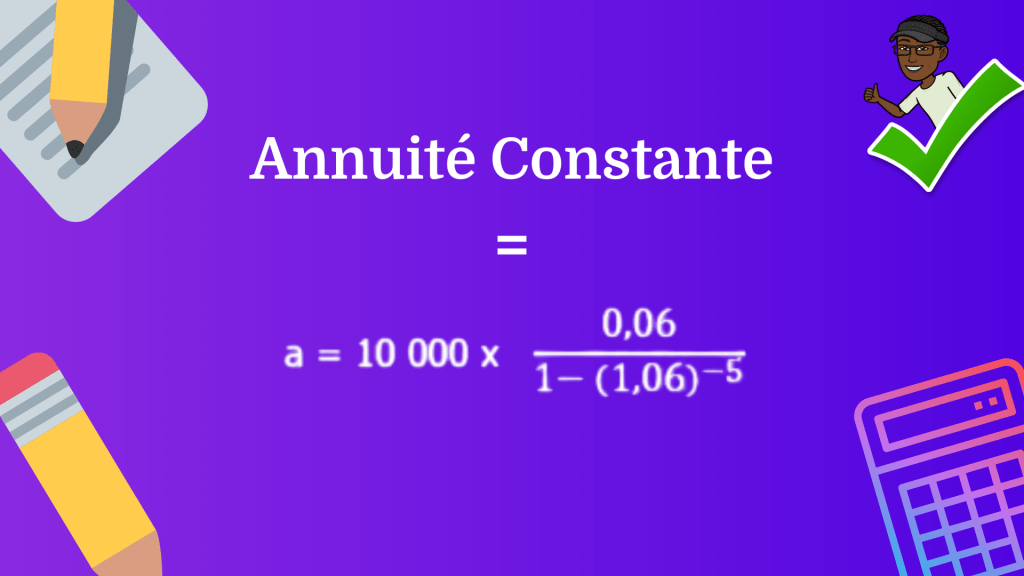

Le remboursement par annuités constantes

Emprunt : 10 000 €

Durée : 5 ans

Taux annuel : 6 %

Remboursement : annuités constantes

Il faut dans un premier temps calculer le montant de l’annuité constante en appliquant la formule suivante :

Montant de l’emprunt : Montant emprunté auprès de l’organisme de crédit

Taux d’intérêt : Issu des conditions bancaires

L’élément « n » correspond au nombre de périodes.

En appliquant la formule à notre exemple on obtiens :

Et donc : a = 2 373,96 €

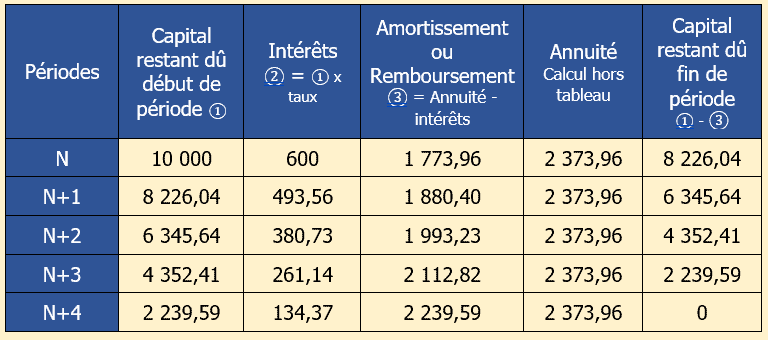

Une fois le montant de l’annuité constante trouvé, vous pouvez établir le tableau d’amortissement de l’emprunt de la manière suivante :

Je vous donne toutes les explications du tableau :

Le montant de l’annuité constante est à recopier sur toute la durée de remboursement dans la colonne « Annuité ».

Colonne (2) : il s’agit du montant restant à rembourser en début de période. Il est dégressif car il est diminué chaque période à cause du remboursement du capital.

Colonne (3) : Il s’agit des intérêts qui sont calculés sur la base du capital restant dû. Il est égressif car le montant du capital restant est également dégressif. Pour trouver le montant on multiplie le montant restant dû par le taux d’intérêt.

Colonne (4) : Le montant du remboursement est la différence entre l’annuité constante et le montant de l’intérêt.

Colonne (5) : Il s’agit du capital restant dû après avoir remboursé la partie capital. Pour N on a donc 10 000 – 1 773,96 = 8 226,04 €. Ce montant est reporté sur la ligne suivante dans la colonne « Capital restant dû début de période ».

Le remboursement in fine

Ce moyen de financement est très particulier puisqu’il permet de rembourser la totalité du montant emprunté en une seule fois en fin de période.

Les intérêts restent dus dès le début de la première période.

Voici un exemple chiffré pour ce type d’emprunt.

Emprunt : 10 000 €

Durée : 5 ans

Taux annuel : 6 %

Remboursement : remboursement in fine

Je vous donne toutes les explications du tableau :

(1) : le montant du capital restant dû ne change pas car il n’y a pas de remboursement de capital.

(2) : Il s’agit des intérêts qui sont calculés sur la base du capital restant dû. Étant donné que ce dernier ne change pas, le montant de l’intérêt ne change pas non plus. 10 000 x 0,06 = 600 € pour chaque période.

(3) : Le montant du remboursement est néant. C’est justement le principe de cet emprunt : aucun remboursement au cours de la durée d’emprunt. L’unique remboursement est en fin de période.

(4) : L’annuité est égale à la somme entre l’intérêt et l’amortissement (c’est à dire le remboursement). 600 + 0 = 600 €.

(4) : Il s’agit du capital restant dû après avoir remboursé la partie capital. Pour chaque période, le montant est égal à la somme empruntée sauf pour la dernière période.

Le Financement des Investissements et les FNT

Le principe est d’intégrer le type de financement dans le tableau des flux nets de trésorerie (FNT).

Vous devez donc ajouter selon les cas :

- le loyer en cas de financement par crédit-bail

- le montant des intérêts en cas de financement par emprunt

Voici un exemple de tableau de CAF après financement.

| Éléments | Année 1 | Année 2 | Année 3 | Année 4 | Année 5 |

|---|---|---|---|---|---|

| Chiffre d'affaires HT | |||||

| - Charges d'exploitation | |||||

| - Loyer | |||||

| - Amortissements | |||||

| = Résultat d'exploitation | |||||

| - Charges d'intérêts | |||||

| = Résultat avant impôt | |||||

| - Impôt | |||||

| = Résultat après impôt | |||||

| + Amortissements | |||||

| = CAF d'exploitation |

En ce qui concerne le tableau des FNT, il faut intégrer les remboursements de l’emprunt dans les emplois. de plus vous devez également ajouter le montant emprunté dans les ressources à la période 0 (zéro).

Voici un exemple de tableau de FNT en tenant compte du financement de l’investissement.

| Éléments | Année 0 | Année 1 | Année 2 | Année 3 | Année 4 |

|---|---|---|---|---|---|

| EMPLOIS | |||||

| Investissement | |||||

| + Variation du BFR | |||||

| Remboursement de l'emprunt | |||||

| = Total Emplois | |||||

| RESSOURCES | |||||

| Emprunt | |||||

| CAF d'exploitation | |||||

| Valeur résiduelle | |||||

| + Récupération du BFR | |||||

| = Total Ressources | |||||

| Flux Nets de Trésorerie (FNT) |

La rentabilité d’un investissement

La rentabilité économique d’un investissement

Voici une définition de la rentabilité économique du site Central Charts :

La rentabilité économique est un indicateur pour mesurer la performance d’une entreprise à créer de la valeur. Pour cela, elle compare les revenus après impôts issue de l’exploitation de l’entreprise (résultat d’exploitation) aux moyens mise en œuvre pour générer ses revenus (capitaux propres + endettement). La rentabilité économique ne tient pas compte de la structure financière de l’entreprise, c’est à dire d’ou vient son financement (capitaux propres ou dettes).

Voici la formule de la rentabilité économique :

Rentabilité économique = Résultat économique / Capitaux investis

Le résultat économique concerne un résultat généré par l’entreprise comme le résultat d’exploitation par exemple.

La notion de capitaux investis correspond par exemple aux immobilisations nettes qui ont permis de générer ce résultat économique. Il peut également s’agir des dettes financières.

La rentabilité financière d’un investissement

La rentabilité financière permet de mesurer la capacité de l’entreprise à rentabiliser les moyens financiers apportés par les associés.

La formule de la rentabilité financière est la suivante :

Rentabilité financière = Résultat net comptable / Capitaux propres

Conclusion

Comme vous avez pu le voir, il existe de nombreux moyens de financement, internes et externes, et qui ont chacun leurs avantages et leurs inconvénients.

L’unité commerciale devra trouver le juste milieu entre, d’une part, le type de financement le moins coûteux, et d’autre part, avec une rentabilité économique et financière importante.

Si vous souhaitez appliquer ce que vous venez de lire, je vous invite fortement à consulter mon article sur les exercices corrigés de gestion intitulé Tableau d’emprunt – Annuité – Trimestrialité : 13 Exercices corrigés.

Voilà, maintenant vous savez comment choisir un moyen de financement. Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !

Bonjour. Merci pour votre site qui est très détaillé et très utile. Cependant pouvez-vous donner des exercices concernant la notion du crédit-bail?

Merci d’avance

Bonjour,

Pour l’instant ce n’est pas prévu. Merci de continuer à lire mes articles. Bon courage à vous.