Bienvenue dans ce chapitre sur la démarche budgétaire !

Voici ce que vous allez apprendre au cours de cet article :

- La démarche budgétaire

- Le budget des ventes

- Le budget de financement

- Le budget des encaissements

- Le budget des achats

- Le budget des autres charges

- Le budget des investissements

- Le budget de TVA

- Le budget des décaissements

- Le budget de trésorerie

- Conclusion

La démarche budgétaire

À quoi sert un budget ?

L’unité commerciale est amenée à faire des prévisions pour chiffrer ses objectifs à atteindre.

Les prévisions se distinguent sous trois angles :

- des prévisions de long terme (5 ans et plus) : il s’agit du niveau stratégique. Dans cette démarche budgétaire, l’entreprise tiens compte de ses forces, de ses faiblesses, de son environnement, du marché, de sa rentabilité, de la concurrence.

- des prévisions à moyen terme (2 à 5 ans) : il s’agit du niveau opérationnel.

- des prévisions à court terme (jusqu’à un an) : il s’agit de la phase d’élaboration des budgets.

Au sein de l’unité commerciale et à travers les budgets, des objectifs ainsi que des moyens pour les atteindre, sont alloués aux différents managers.

Comment faire un budget ?

Il n’y a pas de méthode officielle pour réaliser un budget. Dans la pratique, les budgets sont réalisés sous forme de tableaux.

Les colonnes représentent le temps qui peuvent être des mois, des semaines, des trimestres ou des semestres.

Les lignes représentent les libellés comme par exemple le délai de paiement, la charge à répartir, une rubrique du compte de résultat…

Les budgets sont établis dans un ordre logique pour arriver au final à l’élaboration du budget de trésorerie.

Les principales difficultés dans l’élaboration d’un budget sont les suivantes :

- les encaissements ne se font pas au moment de la vente. Les clients règlent souvent à crédit. Il y a donc un décalage dans le temps.

- les décaissements sont souvent faits plus tard, ce qui provoque des dettes.

- les montants en provenance du compte d’exploitation sont HT, alors que les factures sont réglées TTC.

- Le montant à insérer dans un budget peut se baser sur une somme, un pourcentage ou bien même un ratio.

Le budget des ventes

Le budget des ventes regroupe l’ensemble des prévisions de ventes déterminées dans le programme des ventes.

Il est possible de construire des budgets de ventes par produits, ou bien par types de clients (particuliers, gros comptes, entreprises publiques…).

Voici un exemple de budget des ventes :

Bien entendu, une ligne supplémentaire intitulée « Total » n’aurait aucun sens !

Ce budget ne tiens pas compte des problèmes de délais d’encaissements. Seules les ventes facturées mensuellement apparaissent dans ce tableau.

Le budget de financement

Le budget de financement permet de regrouper l’ensemble des financements liés aux investissements prévus par l’unité commerciale.

Il peut s’agir d’une somme empruntée, d’une subvention reçue de l’État, cession d’un bien…

Dans ce budget de financement, les montants sont tous en valeurs brutes. Ils ne sont ni TTC ni HT.

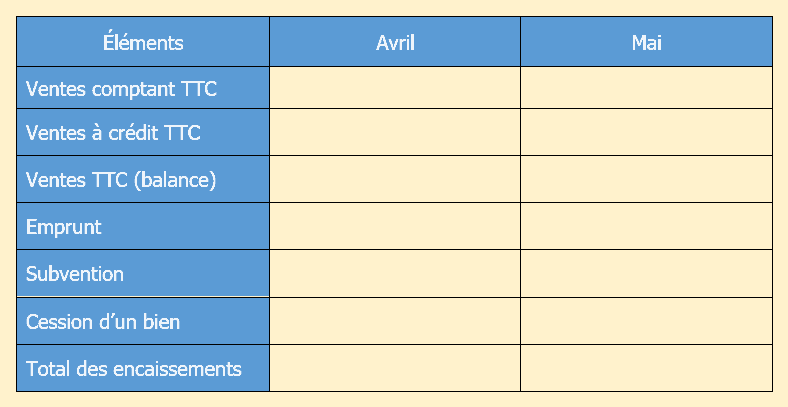

Le budget des encaissements

Le budget des encaissements regroupe l’ensemble des encaissements mois par mois. Il est la synthèse du budget des ventes et du budget de financement.

Il s’agit essentiellement des ventes, mais pas seulement. On peut y trouver des subventions, une somme empruntée, des marges ou tout autre type d’encaissements.

Les ventes sont à prendre en compte pour leur montant TTC, montant réglés par les clients.

Il faut distinguer la partie réglée au comptant, donc encaissée dans le mois de la vente de la partie réglée à crédit, qui entraîne un encaissement différé.

Il inclue donc la répartition des prévisions des sommes à encaisser.

Il est parfois nécessaire de se servir d’un état comptable : la balance.

Grace à celle-ci, il est possible de récupérer des éléments chiffrés ayant une origine passée, mais avec des conséquences futures (exemple : une créance issue d’une vente à encaisser sur plusieurs mois).

Il ne faut pas oublier de tenir compte des créances clients qui sont des sommes dues par les clients.

Je vous rappelle aussi que les créances clients sont par défaut des montants TTC. En effet, il s’agit des montants totaux TTC des factures qui sont dus.

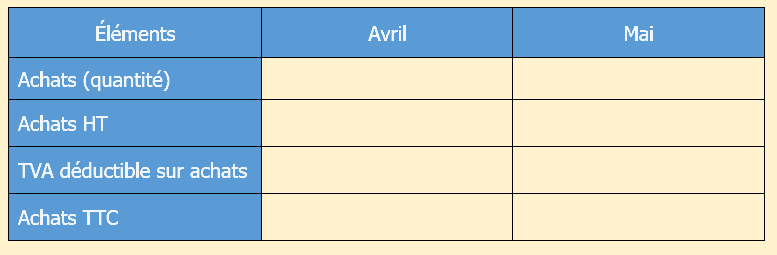

Le budget des achats dans la démarche budgétaire

L’élaboration du budget des achats est fonction du budget des ventes. Selon la demande du marché, l’unité commerciale s’organise pour acheter les marchandises et les matières premières afin de faire face aux besoins des clients.

Il a la même structure que le budget des ventes :

Bien entendu, une ligne supplémentaire intitulée « Total » n’aurait aucun sens !

Ce budget ne tiens pas compte des problèmes de délais d’encaissements. Seules les achats facturés mensuellement apparaissent dans ce tableau.

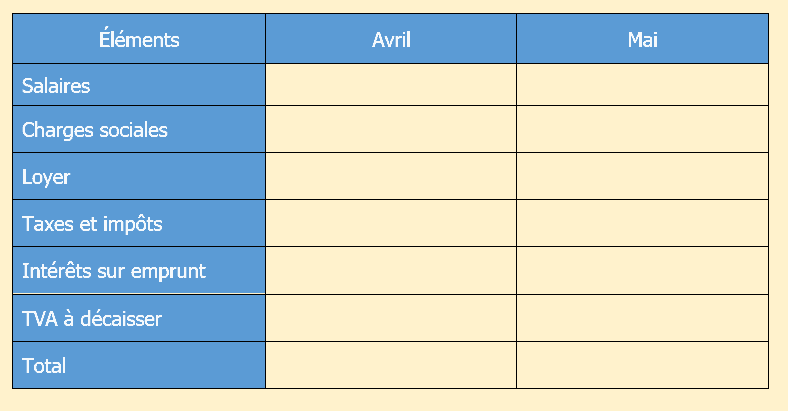

Le budget des autres charges

Bien entendu, les achats ne sont pas compris dans ce budget. Il s’agit des rubriques suivantes : les salaires, les charges sociales afférentes aux salaires, les taxes et impôts, le loyer, l’assurance, les charges d’intérêts sur emprunts, la TVA à décaisser…

Les montants à prendre en compte sont TTC (quand c’est cohérent et possible !).

Là encore il convient de distinguer la partie réglée au comptant de la partie réglée à crédit donnant lieu à un décaissement différé.

Il est parfois nécessaire de se servir d’un état comptable : la balance.

Grace à celle-ci, il est possible de récupérer des éléments chiffrés ayant une origine passée, mais avec des conséquences futures.

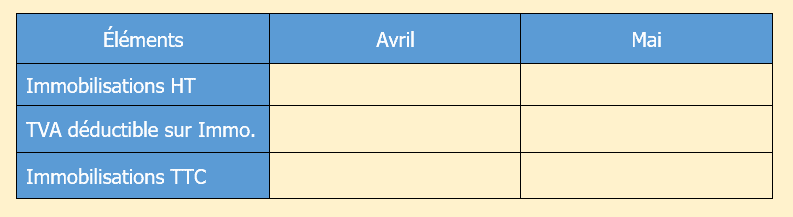

Le budget des investissements

Le budget des investissements comprend l’ensemble des immobilisations que l’unité commerciale prévoit d’acquérir dans les mois à venir.

Les montants à prendre en compte sont TTC.

Vous ne devez pas prendre en compte le montant des amortissements qui se rapportent à ces immobilisations. En effet, ceux-ci ne sont pas des charges décaissées mais des charges calculées.

Le budget de TVA dans la démarche budgétaire

Le budget de TVA regroupe tous les montants de TVA collectée et de TVA déductible. Aucun autre montant ne doit figurer dans ce tableau.

Il existe toutefois une exception : le crédit de TVA.

Qu’est-ce que le crédit de TVA ?

Le crédit de TVA est le montant dû par l’État lorsque la différence entre la TVA collectée et la TVA déductible est négative.

La finalité de ce budget est de connaître le montant de la TVA à décaisser pour la période considérée. Par conséquent le tableau doit comporter tous les éléments de la formule à appliquer.

Voici les éléments que doit comporter le budget de TVA :

- la TVA à décaisser

- la TVA collectée sur les ventes

- la TVA déductible sur les achats

- la TVA déductible sur les autres charges

- la TVA déductible sur les immobilisations

- la TVA déductible sur les services

- la TVA à payer

Cette dernière est un faux ami. En effet, la TVA qui va être finalement réglée par l’unité commerciale est bien la TVA à décaisser et non la TVA à payer.

En ce qui concerne la formule à appliquer, je vous invite à lire la partie qui concerne la TVA dans l’article Calculs commerciaux : 36 Formules Pour Les Maîtriser sur les calculs commerciaux.

Là encore, l’état comptable que l’on appelle la balance peut fortement vous aider dans l’élaboration de ce budget de TVA.

Voici un exemple de trame de budget de TVA :

Après avoir calculer la TVA à payer, vous devez déterminer la TVA à décaisser.

La TVA à décaisser est égal au montant de la TVA à payer de la période précédente. Il s’agit juste d’un décalage dans le temps.

Le budget des décaissements

Globalement, il reprend les totaux des budgets suivants : budget de tva, budget des achats, budget des autres charges, budget des investissements…

Voici un exemple de trame de budget des décaissements :

Il regroupe tous les décaissements : approvisionnements, investissements, charges courantes, etc. il s’agit essentiellement des achats, charges courantes, charges de personnel, charges d’intérêts sur emprunt, TVA à décaisser, etc.

Les montants à prendre en compte sont TTC, montants réglés par l’unité commerciale. Il convient de distinguer la partie réglée au comptant, donc décaissée le mois même, de la partie à crédit donnant lieu à un décaissement différé.

Il est parfois nécessaire de se servir d’un état comptable : la balance.

Grace à celle-ci, il est possible de récupérer des éléments chiffrés ayant une origine passée, mais avec des conséquences futures.

Le budget de trésorerie

C’est la synthèse de tous les budgets précédents.

La trésorerie initiale peut être issue d’une période antérieure précisée dans une balance. Il s’agit des montants se trouvant dans les différents comptes de trésorerie.

Le solde initial est égal au solde final du mois précédent.

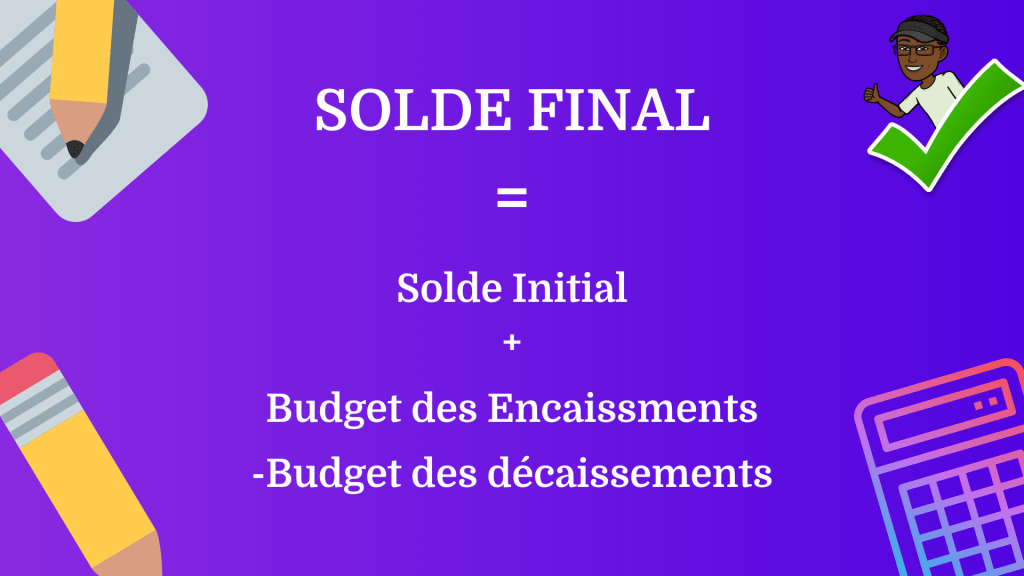

Pour trouver le solde de la trésorerie finale, on applique la formule suivante :

Solde final = Solde initial + budget des encaissements – budget des décaissements

Voici un exemple de trame de budget de trésorerie :

Comment interpréter les résultats du budget de trésorerie ?

Si la trésorerie est excédentaire, le manager dispose d’une marge de manœuvre : il peut donner aux commerciaux davantage de souplesse dans la négociation des délais de règlement avec les clients.

Ce solde de trésorerie excédentaire peut par ailleurs constituer une source de financement d’opérations commerciales à venir. Cette trésorerie peut également être placée, afin de produire des revenus financiers.

Si le solde de la trésorerie est négatif, les banques prélèvent des agios.

L’entreprise peut agir sur les encaissements en organisant des opérations de déstockage et/ou en incitant les commerciaux à mieux suivre les règlements et à négocier des délais de paiements plus courts.

L’unité commerciale peut également agir sur les décaissements en négociant si possible des délais plus longs avec ses fournisseurs.

Conclusion sur la démarche budgétaire

Les budgets sont tous interdépendants. Le budget de trésorerie est la synthèse de tous les budgets. Il permet de constater les soldes prévisionnels de la trésorerie de l’unité commerciale. Le manager peut ainsi agir en conséquence sur les décisions à prendre.

Voilà, maintenant vous connaissez toutes les étapes de la démarche budgétaire. Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !

J’ai très bien apprécier ce cours qui est détaillé et complet.

merci de la qualité du contenu et de pédagogique.

Bonjour et Merci Mokhtar.

Bonne continuation 🙂

Bonjour,

Merci pour ce cours très complet,

J’ai cependant une question, qu’entendez vous par « Dans ce budget de financement, les montants sont tous en valeurs brutes. Ils ne sont ni TTC ni HT. »

Une valeur brute n’est pas par définition HT ?

Si vous pouvez m’éclairer s’il vous plait,

Merci d’avance 🙂

Bonjour Mauryne,

Merci de me lire.

Si vous cherchez à connaitre le contenu d’un budget de financement, les rubriques que l’on peux trouver sont : un emprunt, une subvention, une cession, un apport en capital…

Bref uniquement des montants qui ne peuvent être qualifiés de HT et donc de TTC. Voilà pourquoi j’écris « ni TTC ni HT ».

J’espère que cela réponds à votre interrogation.

Bon courage à vous.

J’ai bien plus appris et compris en quelques minutes de lecture de votre cours qu’avec des heures de cours avec mon prof à l’université merci beaucoup !!

Ps: j’ai l’évaluation demain.

Bonjour Edvain,

Merci à vous.

Dans ce cas-là je vous dit MERDE pour votre évaluation.