Sommaire

- Facture de Doit et d’Avoir exercice corrigé N°1 : Cas Bine

- Facture de Doit et d’Avoir exercice corrigé N°2 : Cas Blage

- Facture de Doit et d’Avoir exercice corrigé N°3 : Cas Blé

- Facture Doit et Avoir Exercice Corrigé N°4 : Cas Marade

- Facture Doit et Avoir Exercice Corrigé N°5 : Cas Maraderie

- Facture Doit et Avoir Exercice Corrigé N°6 : Cas Rabine

- Facture Doit et Avoir Exercice Corrigé N°7 : Cas Zanier

- Facture Doit et Avoir Exercice Corrigé N°8 : Cas Bouchard

- Facture Doit et Avoir Exercice Corrigé N°9 : Cas Boteur

- 10/ Exercice corrigé sur le calcul d’agios

- 11/ Exercice corrigé sur effet de commerce

- Facture Doit et d’Avoir Exercice Corrigé N°12 : Cas Dabort

- Facture Doit et d’Avoir Exercice Corrigé N°13 : Cas Dabort (réduction commerciale)

- Facture de Doit et d’Avoir Exercice Corrigé N°14 : Cas Dabord

- Facture de Doit et d’Avoir Exercice Corrigé N°15 : Cas Dabord

- Facture de Doit et d’Avoir Exercice Corrigé N°16 : Cas Dabord

- Facture de Doit et d’Avoir Exercice Corrigé N°17 : Cas Dabord

- Facture de Doit et d’Avoir Exercice Corrigé N°18 : Cas Dabort (Port + Augmentation)

- Facture de Doit et d’Avoir Exercice Corrigé N°19 : Cas Dabort (Transport + Augmentation)

- Facture de Doit et d’Avoir Exercice Corrigé N°20 : Cas Dabort (2 rabais)

- 21/ Exercice corrigé sur effet de commerce : Calcul d’escompte

Facture de Doit et d’Avoir exercice corrigé N°1 : Cas Bine

Énoncé

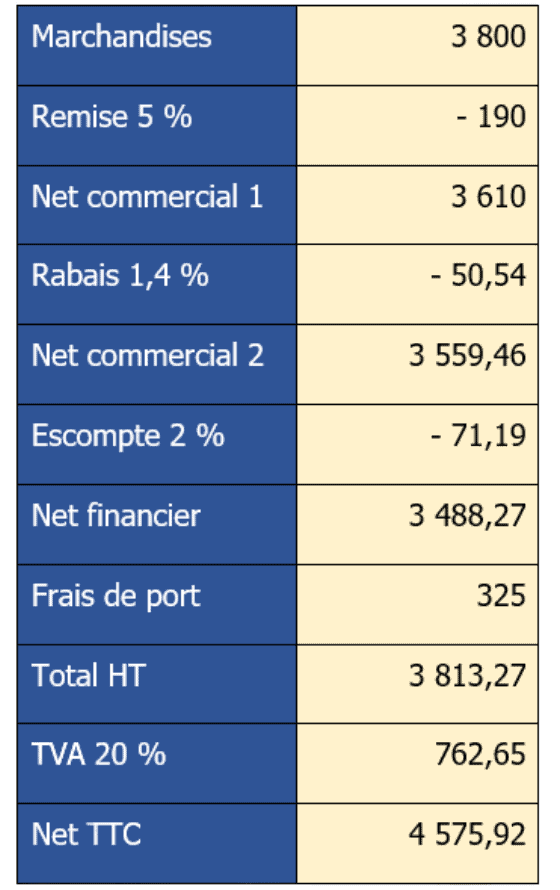

L’unité commerciale Bine vous fournit certains éléments afin de présenter la facture qu’elle adressera à son client « La Téléphonique » :- Marchandises : 3 800 € ;

- Taux de TVA : 20 % ;

- Escompte : 2 % ;

- Rabais : 1,4 % ;

- Frais de port : 325 € HT ;

- Remise : 5 %.

Travail à faire

- Établissez la facture adressée à son client l’entreprise « La Téléphonique ».

Proposition de correction

- Établissez la facture schématique adressée à son client l’entreprise « La Téléphonique ».

Facture de Doit et d’Avoir exercice corrigé N°2 : Cas Blage

Énoncé

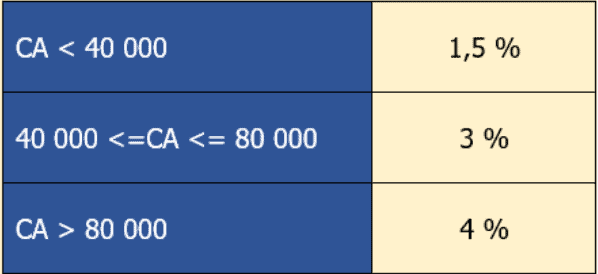

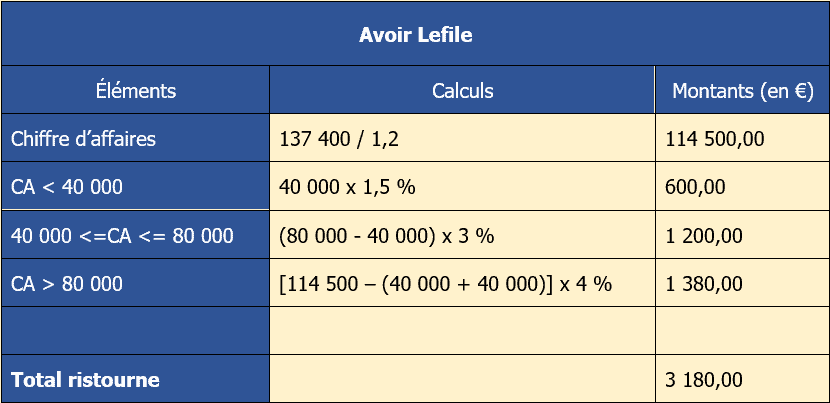

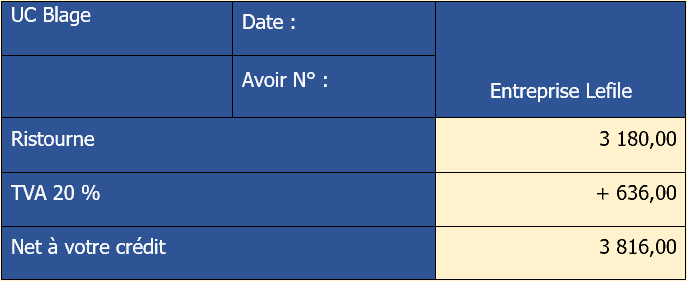

L’unité commerciale Casblage a réalisé pendant l’année N des opérations commerciales avec son client Lefile. Le montant total du chiffre d’affaires est de 137 400 € TTC (Taux de TVA : 20 %). L’entreprise Casblage a pour habitude d’accorder une ristourne à ce client fidèle. Vous trouverez des informations relatives au calcul de la ristourne en annexe 1. Annexe 1 Annexe 2 Tableau à remplir

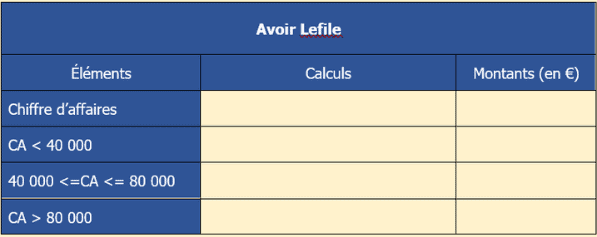

Annexe 2 Tableau à remplir

Travail à faire

- Complétez l’annexe 2.

- Établissez le document commercial faisant suite à ce calcul de ristourne.

Proposition de correction

- Complétez l’annexe 2.

- Établissez le document commercial faisant suite à ce calcul de ristourne.

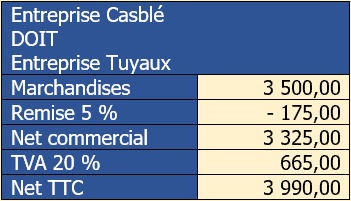

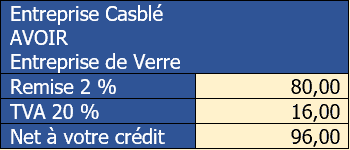

Facture de Doit et d’Avoir exercice corrigé N°3 : Cas Blé

Énoncé

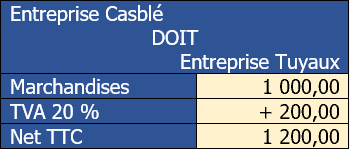

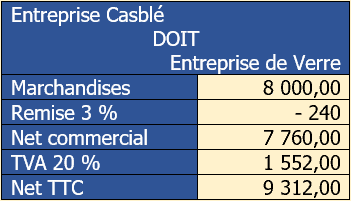

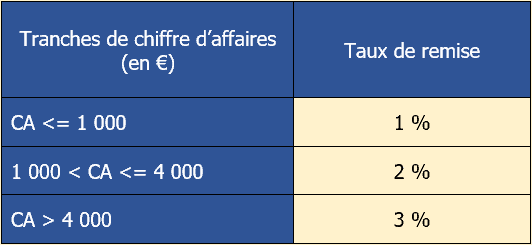

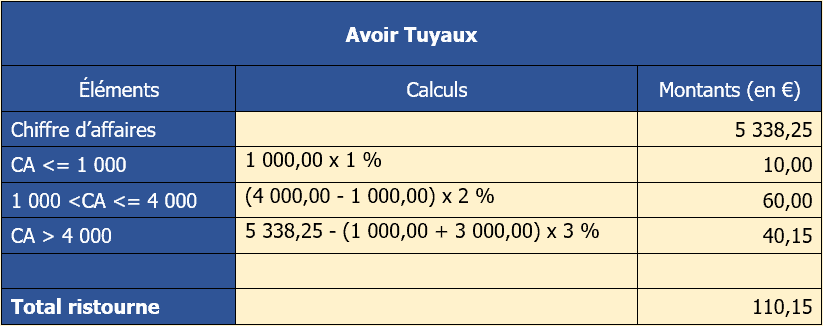

Vous disposez de l’ensemble des factures du mois de juin N de l’entreprise Casblé. Celle-ci offre généralement une ristourne à son client Tuyaux car elle réalise avec elle un chiffre d’affaires conséquent. Annexe 1

Travail à faire

À l’aide de l’annexe 1 :- Déterminez le montant de la ristourne accordée au client Tuyaux.

- Établissez la facture d’avoir consécutive au calcul de cette ristourne.

Proposition de correction

- Déterminez le montant de la ristourne accordée au client Tuyaux.

Pour compléter le tableau vous devez partager le chiffre d’affaires de la manière suivante :

Pour compléter le tableau vous devez partager le chiffre d’affaires de la manière suivante :- la partie de chiffre d’affaires inférieure à 1 000 euros.

- la partie de chiffre d’affaires comprise entre 1 000 et 4 000 € soit 3 000 €.

- la partie qu’il reste, c’est à dire le surplus entre le montant du chiffre d’affaires net HT et ce qui a déjà été pris en compte.

- Établissez la facture d’avoir consécutive au calcul de cette ristourne.

Vous devez bien penser à mettre de la TVA sur la facture.

Vous devez bien penser à mettre de la TVA sur la facture.Facture Doit et Avoir Exercice Corrigé N°4 : Cas Marade

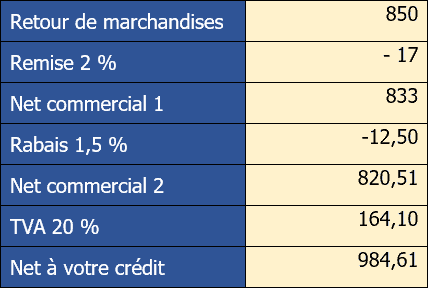

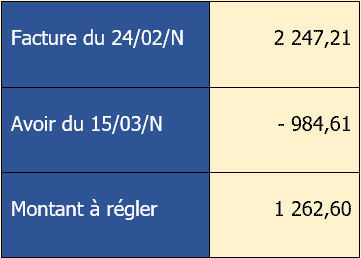

Énoncé

Le service « Réclamations » de l’entreprise Casmarade vous transmet les informations suivantes afin de réaliser la facture du 15/03/N qu’elle adressera au client Soncopain : Facture n° 452 du 24/02/N : Soncopain est insatisfait sur une partie de la commande, et de ce fait, il renvoie des marchandises pour un montant de 850 €. On précise par ailleurs que le règlement de la facture n°452 doit s’effectuer le 30/03/N.

Soncopain est insatisfait sur une partie de la commande, et de ce fait, il renvoie des marchandises pour un montant de 850 €. On précise par ailleurs que le règlement de la facture n°452 doit s’effectuer le 30/03/N.Travail à faire

- Établissez le document commercial daté du 15/03/N qui sera adressé à Soncopain faisant suite au retour de marchandises.

- Quel est le montant que devra régler Soncopain à la fin du mois de mars N ?

Proposition de correction

- Établissez le document commercial daté du 15/03/N qui sera adressé au client Copain faisant suite au retour de marchandises.

- Quel est le montant que devra régler le client Soncopain à la fin du mois de mars N ?

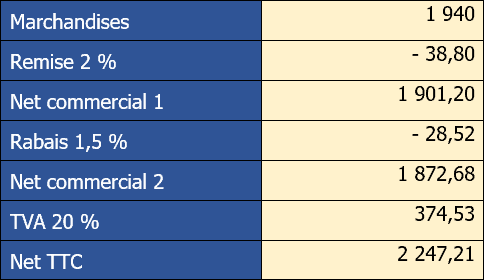

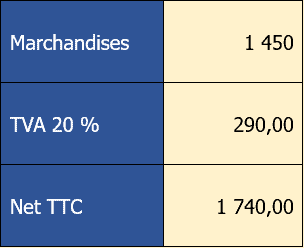

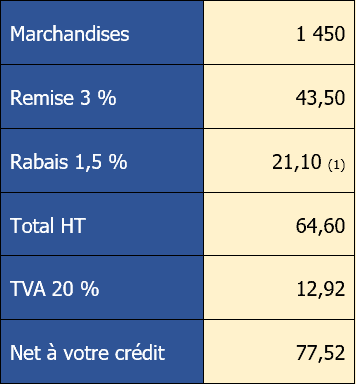

Facture Doit et Avoir Exercice Corrigé N°5 : Cas Maraderie

Énoncé

L’unité commerciale Casmaraderie réalise depuis plusieurs années des opérations commerciales avec son client Sompote. Cependant, lors de la dernière facturation, Casmaraderie a oublié d’accorder une remise de 3 % et un rabais de 1,5 %. Ces réductions sont habituelles entre les deux partenaires. Par ailleurs, on vous remet des éléments de la dernière facturation en annexe 1. Annexe 1 :

Travail à faire

- Dressez le document commercial que Casmaraderie doit envoyer à Sompote.

Proposition de correction

- Dressez le document commercial que Casmaraderie doit envoyer à Sompote.

(1) : (1 450 – 43,50) x 1,5 % Ainsi, ce montant de 77,52 euros viendra en diminution sur une prochaine facture.

(1) : (1 450 – 43,50) x 1,5 % Ainsi, ce montant de 77,52 euros viendra en diminution sur une prochaine facture.Facture Doit et Avoir Exercice Corrigé N°6 : Cas Rabine

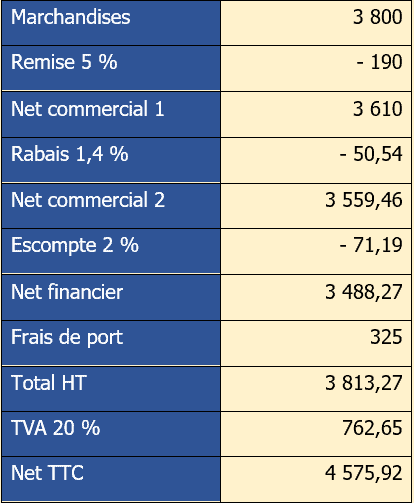

Énoncé

L’unité commerciale Rabine vous fournit certains éléments afin de présenter la facture qu’elle adressera à son client :- Marchandises : 3 800 € ;

- Taux de TVA : 20 % ;

- Escompte : 2 % ;

- Rabais : 1,4 % ;

- Frais de port : 325 € HT ;

- Remise : 5 %.

Travail à faire

- Établissez la facture adressée à son client l’entreprise Fusil.

Proposition de correction

- Établissez la facture adressée à son client l’entreprise Fusil.

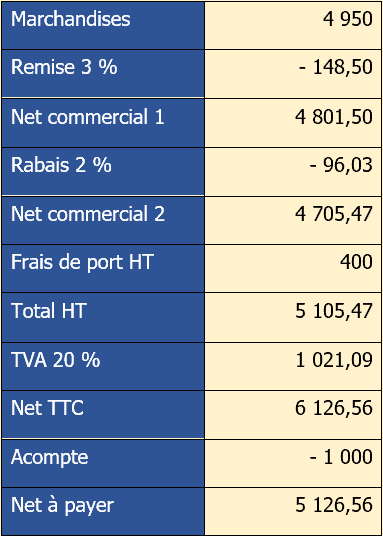

Facture Doit et Avoir Exercice Corrigé N°7 : Cas Zanier

Énoncé

L’unité commerciale Zanier vous transmet les éléments suivants afin d’établir la facture qu’elle adressera à son client.- Marchandises : 4 950 € ;

- Taux de TVA : 20 % ;

- Remise puis rabais : 3 % et 2 % ;

- Frais de port : 480 € TTC ;

- Acompte : 1 000 €.

Travail à faire

- Présentez la facture que l’entreprise Zanier devra envoyer à son client.

Proposition de correction

- Présentez la facture que l’entreprise Zanier devra envoyer à son client.

Facture Doit et Avoir Exercice Corrigé N°8 : Cas Bouchard

Monsieur Bosch, responsable de l’unité commerciale CasBouchard, vous consulte sur 2 points d’ordre financier :- le placement d’un capital de 10 500 € au taux de 5% l’an pendant 9 mois.

- le remboursement de 4 800 € dans 3 mois étant entendu que l’idéal serait de régler immédiatement.

Travail à faire

- Concernant le premier point : quel sera le montant total obtenu au bout des 9 mois ?

- Concernant le second point : quel serait le montant du remboursement à ce jour au taux de 4 % l’an ?

Proposition de correction

- Concernant le premier point : quel sera le montant total obtenu au bout des 9 mois ?

(C × t × n) ÷ 36 000

Avec C le capital initial, t le taux d’intérêt et n le nombre de jours de placement. On a donc : 10 500 + [10 500 × (30 jours × 9 mois) × 5] ÷ 36 000 = 10 893,75 €- Concernant le second point : quel serait le montant du remboursement à ce jour au taux de 4 % l’an ?

Facture Doit et Avoir Exercice Corrigé N°9 : Cas Boteur

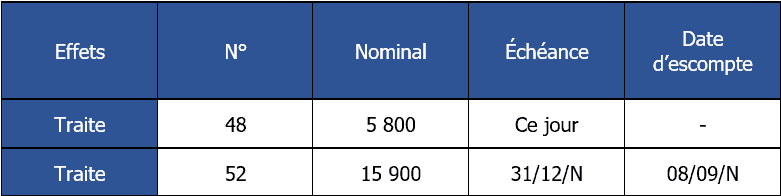

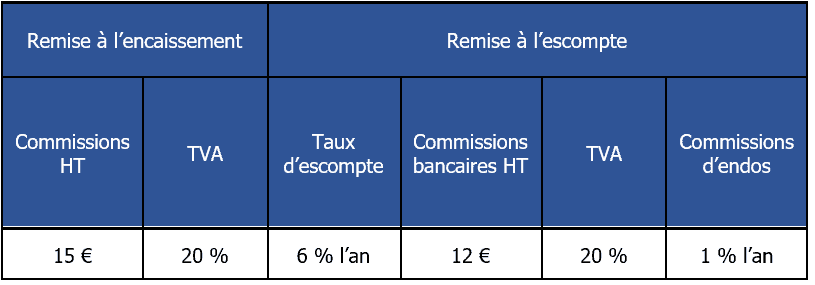

Énoncé

M.Boteur vous remet deux traites dont les caractéristiques sont définies en annexe 1. Vous disposez également de l’annexe 2 concernant les conditions bancaires que vous avez acceptées avec votre banque. Annexe 1 : Portefeuille d’effets de commerce Annexe 2 : Conditions bancaires

Annexe 2 : Conditions bancaires

Travail à faire

- Calculez le montant net perçu sur la traite N°48

- Calculez la valeur nette perçue sur la traite N° 52 en distinguant le montant de l’agio.

- Déterminez le montant net total crédité sur le compte de l’unité commerciale.

Proposition de correction

- Calculez le montant net perçu sur la traite N°48

- Calculez la valeur nette perçue sur la traite N° 52 en distinguant le montant de l’agio.

- pour septembre : 30 – 8 = 22 jours

- octobre : 31 jours

- novembre : 30 jours

- décembre : 31 jours

- Déterminez le montant net total crédité sur le compte de l’unité commerciale.

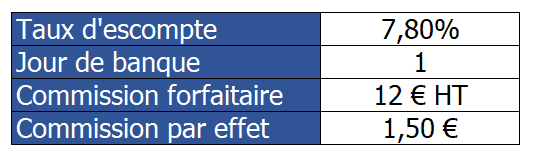

10/ Exercice corrigé sur le calcul d’agios

Énoncé

L’unité commerciale Casbriolet connait quelques difficultés de trésorerie. Le responsable, M. Kä vous consulte afin de l’aider pour trouver des solutions. Ainsi, vous lui proposer de se servir de son portefeuille d’effets de commerce. Celui-ci comporte plusieurs effets dont la traite N° 48. Les caractéristiques de celle-ci sont les suivantes : nominal : 20 800,00 €, échéance le 31/12/N. Le compte bancaire de l’unité commerciale est au CIC et se trouve à Dijon, dont vous trouverez en annexe un extrait des conditions bancaires. D’un commun accord, vous décidez donc de l’escompter le 10/10/N. Annexe 1 : Conditions bancaires.- Taux d’escompte : 7,25 % l’an ;

- Commission forfaitaire : 0,45 % du nominal.

Travail à faire

- Calculez le montant de l’agio.

Proposition de correction

- Calculez le montant de l’agio.

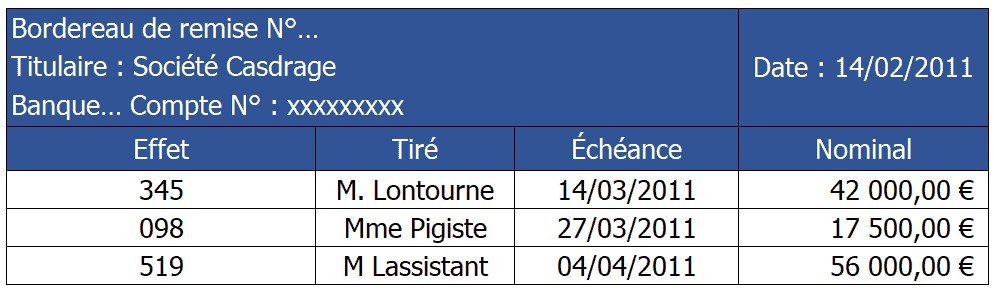

11/ Exercice corrigé sur effet de commerce

Énoncé

L’unité commerciale Casdrage est spécialisée dans la fabrication et la distribution de matériels spécialisés pour les professionnels du cinéma. Casdrage détient un portefeuille de lettres de change dont le détail est en annexe 1. En annexe 2, vous trouverez un extrait des conditions bancaires. Suite à la réception d’une facture inattendue Casdrage souhaite connaître le montant qu’elle pourrait récupérer si elle devait escompter l’ensemble des traites du portefeuille. Annexe 1 : Annexe 2 :

Annexe 2 :

Travail à faire

- Calculez le montant net perçu total qui sera crédité sur le compte de l’entreprise Casdrage.

Proposition de correction

Nous pouvons répondre à cette question en plusieurs étapes :- Calcul du nombre de jours

- Calcul du montant de l’escompte

- Calcul des commissions

- Calcul du montant net

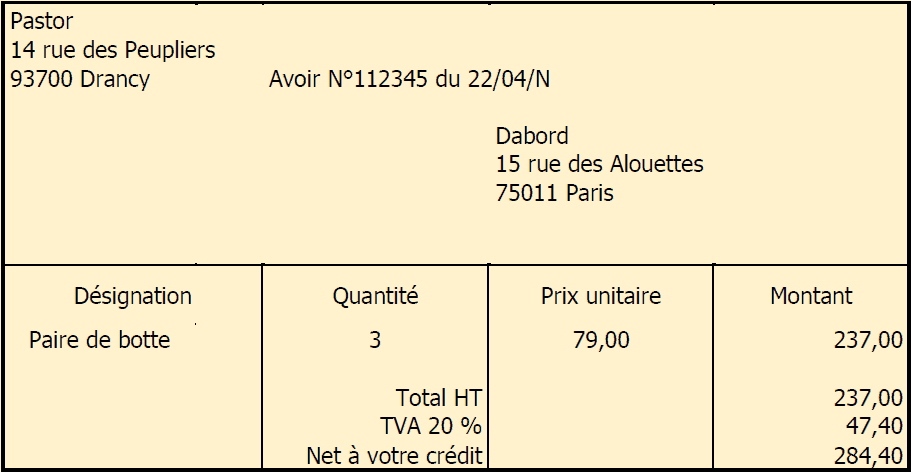

Facture Doit et d’Avoir Exercice Corrigé N°12 : Cas Dabort

Énoncé

L’entreprise Dabort située au 15 rue des Chouettes dans le ixième arrondissement de Paris a commandé le 18 avril N 15 paires de bottes pour femmes au prix unitaire HT de 79,00 €. Suite à un défaut sur certaines paires, le 22 avril N, la société Dabort retourne 3 paires à son fournisseur. Celui-ci, la société Pastor réside au 14 rue des Peupliers à Drancy.Travail à faire

- Présentez la facture d’avoir relative au retour de marchandises.

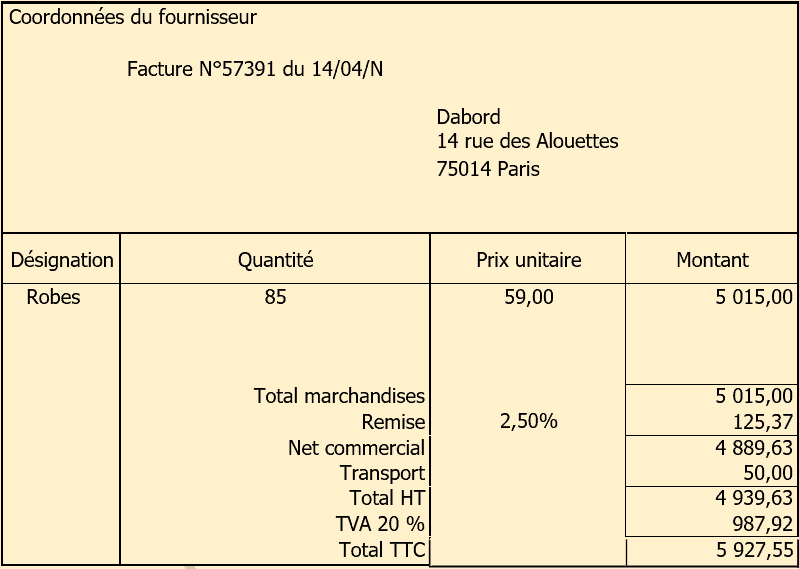

Facture Doit et d’Avoir Exercice Corrigé N°13 : Cas Dabort (réduction commerciale)

Énoncé

L’entreprise Dabort située au 14 rue des Alouettes dans le 14e arrondissement de Paris a commandé le 8/04/N 85 robes au prix unitaire HT de 59,00 €. Sur la facture figure également une remise de 2,5 %, ainsi que des frais de port pour un montant de 50 € HT.Travail à faire

- Présentez la facture adressée au client Dabort le 14/04/N.

Proposition de correction

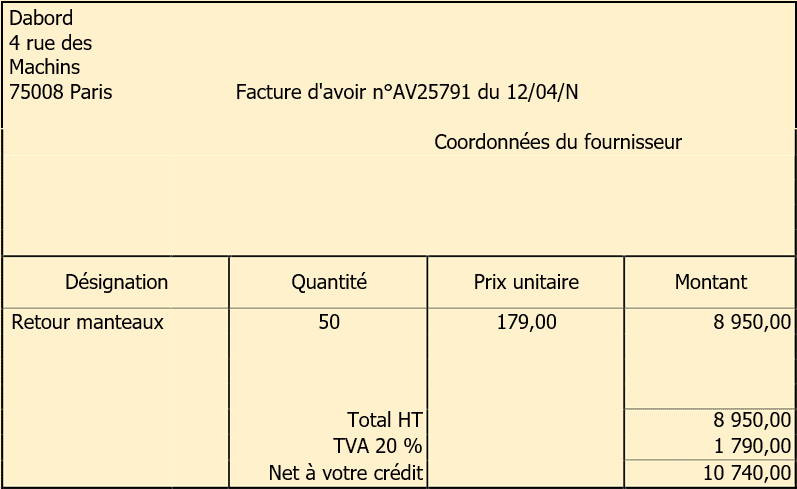

Facture de Doit et d’Avoir Exercice Corrigé N°14 : Cas Dabord

Énoncé

L’entreprise Dabord située au 4 rue des Machins dans le 8e arrondissement de Paris a commandé le 8/04/N 150 manteaux au prix unitaire HT de 179,00 €. À la suite d’un défaut sur 1/3 des produits commandés, le fournisseur effectue une facture pour les produits retournés.Travail à faire

- Présentez la facture d’avoir du 12/04/N suite au retour de marchandises.

Proposition de correction

Dans cet exercice, vous devez modifier la quantité de base puisque seule 1/3 est retournée. Vous devez donc diviser 150 par 3 pour obtenir la quantité retournée par le client Dabord.

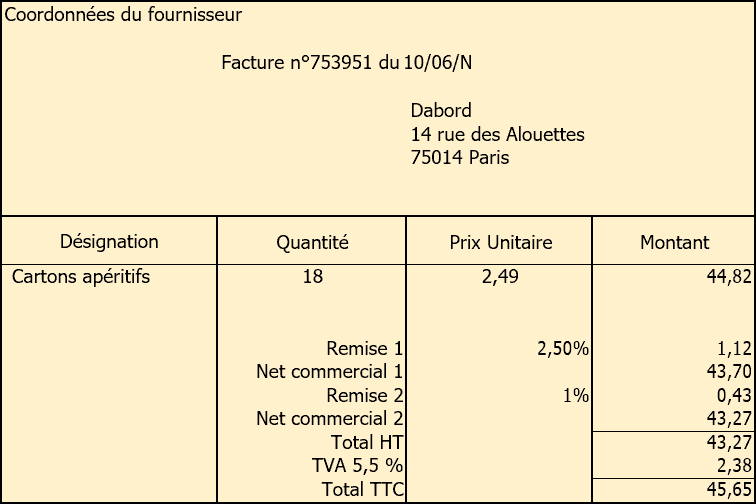

Facture de Doit et d’Avoir Exercice Corrigé N°15 : Cas Dabord

Énoncé

L’entreprise Dabort située au 14 rue des Alouettes dans le 14e arrondissement de Paris a commandé le 3/06/N 18 cartons d’apéritifs au prix unitaire de 2,49 € HT. Sur la facture figure deux remises : 2,5 %, ainsi qu’une seconde remise de 1 %.Travail à faire

- Présentez la facture adressée au client Dabort le 10 juin N.

Proposition de correction

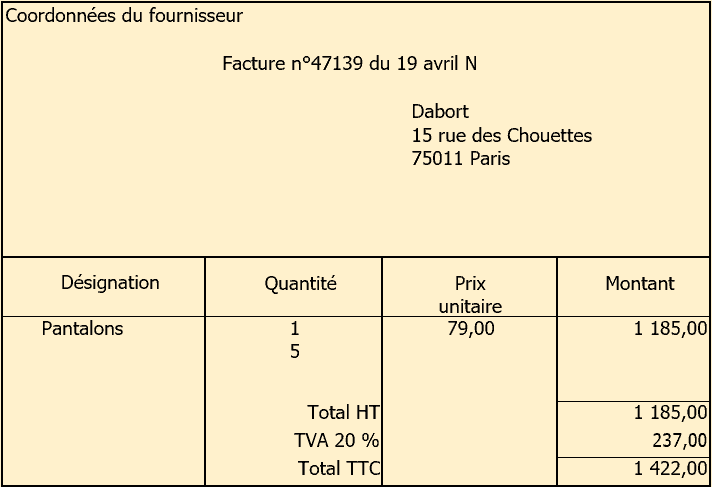

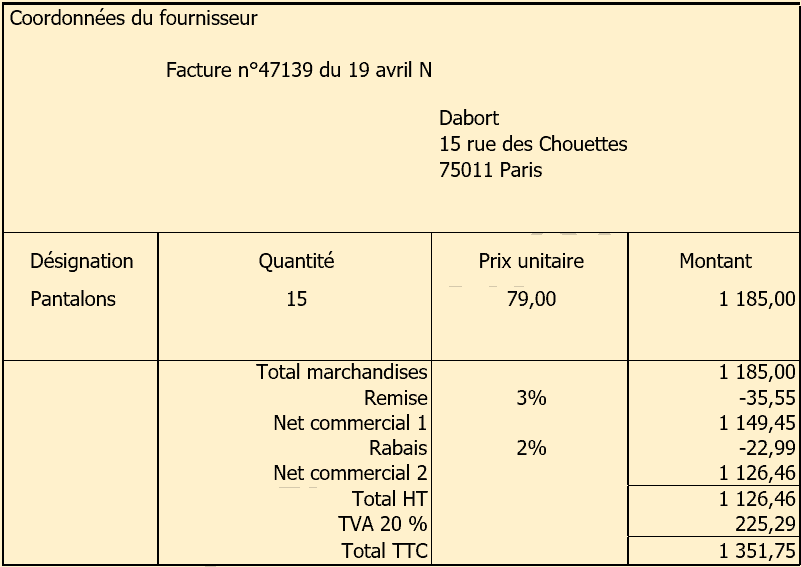

Facture de Doit et d’Avoir Exercice Corrigé N°16 : Cas Dabord

Énoncé

L’entreprise Dabort située au 15 rue des Chouettes dans le 11e arrondissement de Paris a commandé le 18 avril N 15 pantalons pour femmes au prix unitaire HT de 79,00 €.Travail à faire

- Présentez la facture de doit en date du 19/04/N.

Proposition de correction

Facture de Doit et d’Avoir Exercice Corrigé N°17 : Cas Dabord

Énoncé

L’entreprise Dabort située au 15 rue des Chouettes dans le 11e arrondissement de Paris a commandé le 18 avril N 15 pantalons pour femmes au prix unitaire HT de 79,00 €. Sur la facture apparaissent une remise de 3 % et un rabais de 2 %.Travail à faire

- Présentez la facture de Doit en date du 19 avril N.

Proposition de correction

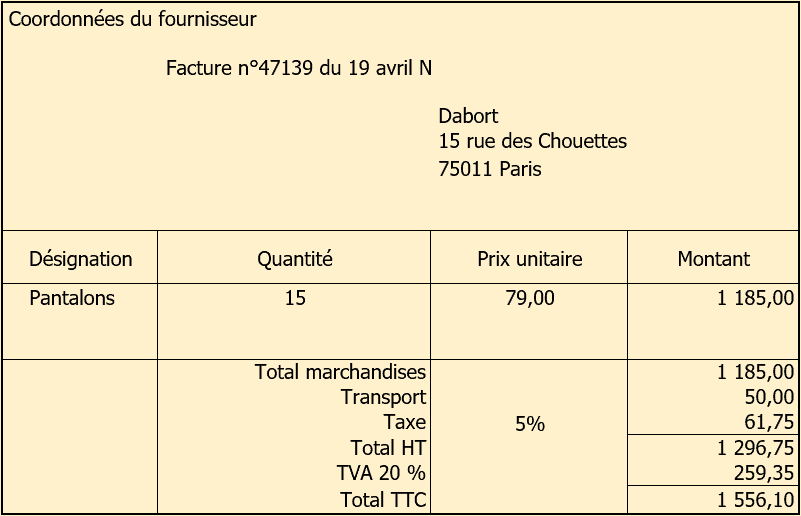

Facture de Doit et d’Avoir Exercice Corrigé N°18 : Cas Dabort (Port + Augmentation)

Énoncé

L’entreprise Dabort située au 15 rue des Chouettes dans le 11e arrondissement de Paris a commandé le 18 avril N 15 pantalons pour femmes au prix unitaire HT de 79,00 €. Sur la facture apparaissent des frais de port de 50 € HT et une augmentation de 5% dû à une nouvelle taxe.Travail à faire

- Présentez la facture de doit en date du 19/04/N.

Proposition de correction

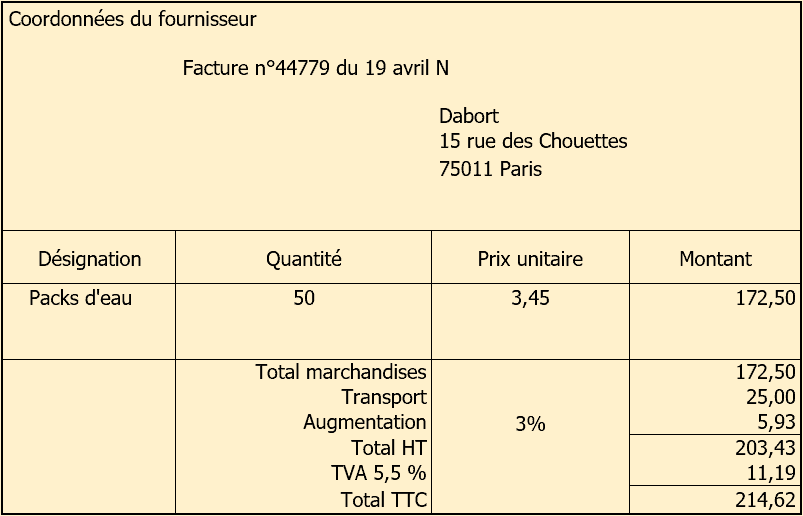

Facture de Doit et d’Avoir Exercice Corrigé N°19 : Cas Dabort (Transport + Augmentation)

Énoncé

L’entreprise Dabort située au 15 rue des Chouettes dans le 11e arrondissement de Paris a commandé le 18 avril N 50 packs d’eau au tarif unitaire de 3,45 € HT. Sur la facture apparaissent des frais de port de 25 € HT et une augmentation de 3 %.Travail à faire

- Présentez la facture de doit en date du 19/04/N.

Proposition de correction

Facture de Doit et d’Avoir Exercice Corrigé N°20 : Cas Dabort (2 rabais)

Énoncé

L’entreprise Dabort située au 15 rue des Chouettes dans le 11e arrondissement de Paris a commandé le 11 avril N 15 gilets pour hommes au prix unitaire HT de 129,00 €. Sur la facture apparaissent un premier rabais de 1,5 % et un second de 2,5 %.Travail à faire

- Présentez la facture de doit en date du 13 avril N.

Proposition de correction

21/ Exercice corrigé sur effet de commerce : Calcul d’escompte

Énoncé

Le 17/08 le fournisseur F remet un effet à l’escompte à la banque d’une valeur de 25 000 € à échéance au 31/10. Le taux d’escompte est de 6,89 % l’an. La banque décompte un minimum de 6 jours pour une remise à l’escompte et deux jours de banque supplémentaire.Travail à faire

- Calculez le montant de l’effet.

Proposition de correction

Dans un premier temps, il est nécessaire de calculer le nombre de jours qui sépare la date de la remise et la date d’échéance. Pour cela, on calcule le nombre de jours exacts pour chaque mois. Du 17/08 au 31/10 : Août: 31-17=14 j Sept.: 30 j Oct.: 31 j Minimum requis : 6 j Jours de banque : 2 j Soit au total 83 jours. Ensuite on applique la formule suivante pour calculer l’escompte : (Valeur nominale × taux d’escompte × nombre de jours) ÷ 36 000 (25 000 × 6,89 × 83) ÷ 36 000 = 392,34 € Le montant de l’escompte est donc de 392,34 €, il viendra en déduction de la valeur nominale.À lire aussi : facture d’avoir.

Bonjour, Il me semble que l’exercice 7 (le corrigé) présente un problème car tu proposes d’appliquer un escompte de 2% et puis de 3 qui n’apparait pas dans la correction

Bonjour Gelvez,

Tout d’abord merci de lire les articles. Merci également pour cette remarque que je viens de corriger. Bon courage à toi pour Mai si tu es concerné.

Bonjour,

Sauf erreur de ma part, il manque les annexes 1 et 2 dans l’exercice 11.

PS : merci beaucoup pour tes exercices !

Bonjour Lola,

Bien vu ! Je corrige. Merci à vous.

Bonnes révisions si vous passez l’examen dans quelques jours.

Bonjour,

sauf erreur de ma part le corrigé dans l’exercice 1 n’est pas bon.

En 1 on fait le rabais du prix sur produit (pour produit avec défaut, ou retard, etc..)

En 2 la remise sur le produit (en fonction des conditions co)

En 3 la ristourne (sur délais de paiement)

cordialement

Bonjour Cahen,

L’ordre est correct : les réductions commerciales puis les réductions financières.

Bon courage à vous.