- Exercices corrigés Choix d’investissement : Établissement du tableau des flux nets de trésorerie (FNT)

- Exercices corrigés Choix d’investissement : Calcul des flux nets actualisés

- Exercices corrigés Choix d’investissement : Calcul de la VAN

- Exercices corrigés Choix d’investissement : Calcul de l’indice de profitabilité

- Exercices corrigés Choix d’investissement : Calcul du taux de rentabilité interne (TRI)

- Exercices corrigés Choix d’investissement : Calcul du délai de récupération du capital investi (DRCI)

Exercices corrigés Choix d’investissement : Établissement du tableau des flux nets de trésorerie (FNT)

Énoncé

L’unité commerciale Café, spécialisée dans la fabrication de machines pour les bars et restaurants, souhaite investir dans de nouvelles machines-outils. Le responsable, M Lacaféine, vous remet certains points en annexe 1. Annexe 1 : Projet d’investissement- Acquisition : 55 000 € HT début N

- Amortissement : mode linéaire sur 5 ans

- Chiffre d’affaires supplémentaire : 100 000 € par an

- Charges annuelles : 60 000 €

- Valeur résiduelle : nulle

- Taux d’impôt : 33,33 %

Travail à faire

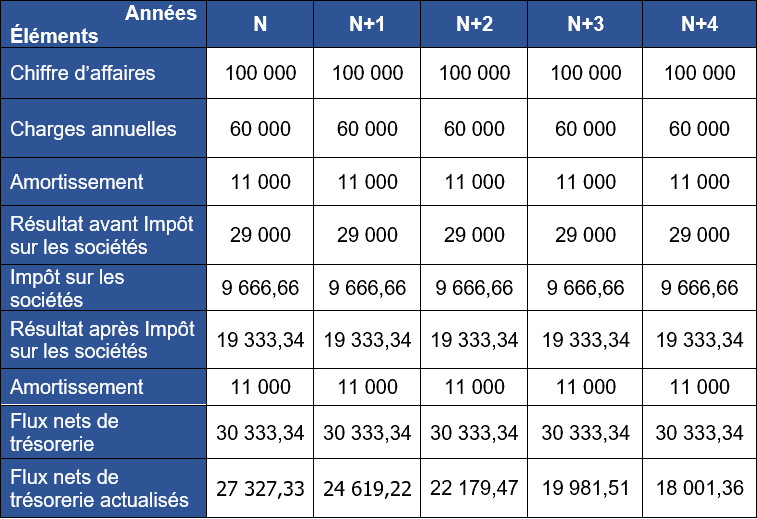

À l’aide des annexes 1 et 2 :- Complétez le tableau des flux nets de trésorerie.

Corrigé de l’exercice 1 du choix d’investissement

- Complétez le tableau des flux nets de trésorerie.

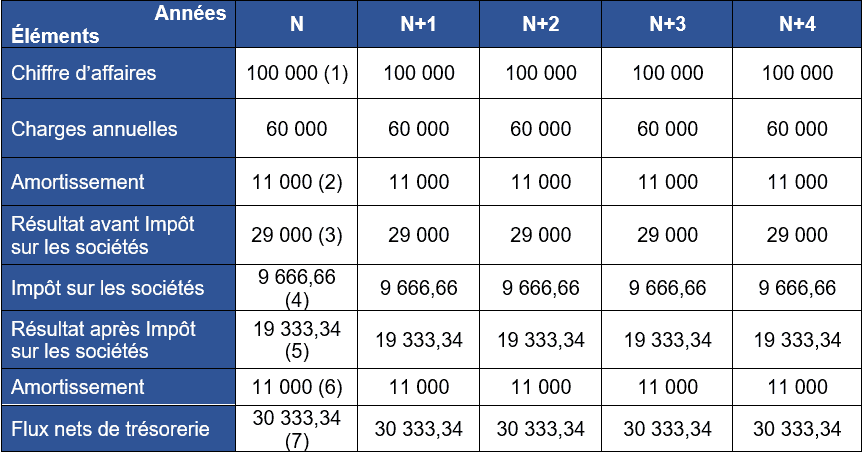

Voici les explications des différents renvois : (1) : L’augmentation du chiffre d’affaires est donné dans l’énoncé, il suffit juste de le recopier sur toute la période. (2) : Dans l’énoncé il est précisé que l’amortissement est linéaire. Cela veut dire que le montant est identique pour chaque année. Pour calculer le montant de l’amortissement, il faut diviser le montant de l’investissement par le nombre de période. Nous avons donc : 55 000 ÷ 5 = 11 000 € par an. (3) : Le résultat courant avant impôt sur les sociétés se calcule en faisant la différence entre les encaissements (l’augmentation du chiffre d’affaires) et les décaissements (toutes les charges). Nous avons donc : 100 000 – 60 000 – 11 000 = 29 000 €. (4) : L’impôt sur les sociétés s’obtient en multipliant le montant du résultat courant avant impôt par le taux d’impôt de 33,33 % (cf. énoncé). Nous avons donc : 29 000 × 33,33% = 9 666,66 €. (5) : Le résultat après impôt sur les sociétés s’obtient en faisant la différence entre le résultat courant avant impôt et le montant de l’impôt. Nous avons donc : 29 000 – 9 666,66 = 19 333,34 €. (6) : Il est nécessaire de mettre à nouveau le montant de l’amortissement afin de l’annuler. En effet il ne sert que pour le calcul de l’impôt car ce n’est pas une charge décaissée. (7) : Les flux nets de trésorerie (FNT) correspondent à la somme du montant de l’amortissement et du résultat après impôt. Nous avons donc : 19 333,34 + 11 000 = 30 333,34 €.

Voici les explications des différents renvois : (1) : L’augmentation du chiffre d’affaires est donné dans l’énoncé, il suffit juste de le recopier sur toute la période. (2) : Dans l’énoncé il est précisé que l’amortissement est linéaire. Cela veut dire que le montant est identique pour chaque année. Pour calculer le montant de l’amortissement, il faut diviser le montant de l’investissement par le nombre de période. Nous avons donc : 55 000 ÷ 5 = 11 000 € par an. (3) : Le résultat courant avant impôt sur les sociétés se calcule en faisant la différence entre les encaissements (l’augmentation du chiffre d’affaires) et les décaissements (toutes les charges). Nous avons donc : 100 000 – 60 000 – 11 000 = 29 000 €. (4) : L’impôt sur les sociétés s’obtient en multipliant le montant du résultat courant avant impôt par le taux d’impôt de 33,33 % (cf. énoncé). Nous avons donc : 29 000 × 33,33% = 9 666,66 €. (5) : Le résultat après impôt sur les sociétés s’obtient en faisant la différence entre le résultat courant avant impôt et le montant de l’impôt. Nous avons donc : 29 000 – 9 666,66 = 19 333,34 €. (6) : Il est nécessaire de mettre à nouveau le montant de l’amortissement afin de l’annuler. En effet il ne sert que pour le calcul de l’impôt car ce n’est pas une charge décaissée. (7) : Les flux nets de trésorerie (FNT) correspondent à la somme du montant de l’amortissement et du résultat après impôt. Nous avons donc : 19 333,34 + 11 000 = 30 333,34 €.Exercices corrigés Choix d’investissement : Calcul des flux nets actualisés

Énoncé

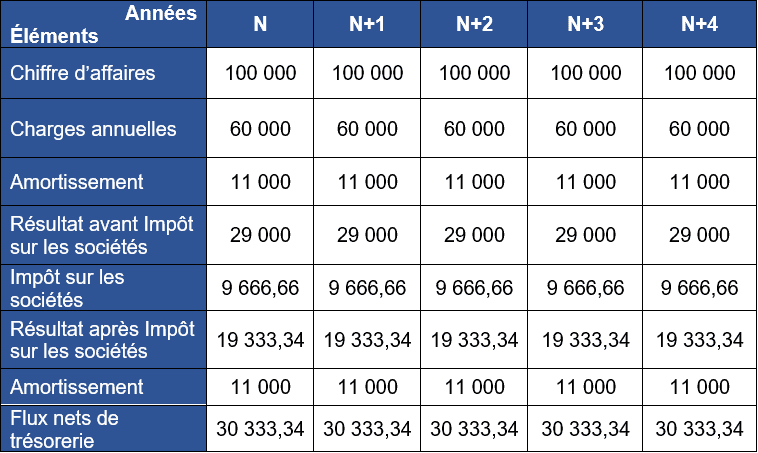

L’unité commerciale Cafétéatre, spécialisée dans la fabrication et la conception de mobiliers pour les cafés, bars, restaurants mais aussi pour les théâtres, souhaite investir dans une nouvelle unité de production. Le responsable, M Latourné, vous remet le tableau des flux nets de trésorerie. Annexe 1 : Tableau des flux nets de trésorerie

Travail à faire

- Complétez le tableau des flux nets de trésorerie en y ajoutant les flux nets actualisés, sachant que le taux d’actualisation est de 11 %.

Corrigé de l’exercice 2 du choix d’investissement

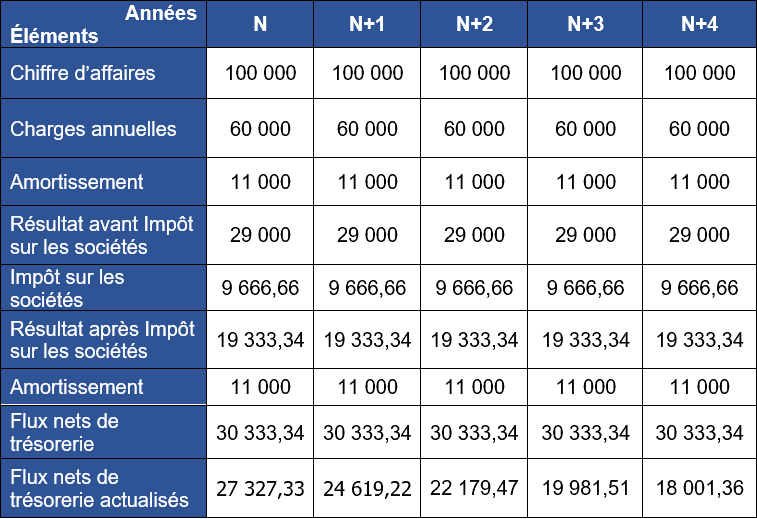

- Complétez le tableau des flux nets de trésorerie en y ajoutant les flux nets actualisés, sachant que le taux d’actualisation est de 11 %.

Pour répondre à la question, vous devez appliquer la formule des FNT actualisés suivantes :

Pour répondre à la question, vous devez appliquer la formule des FNT actualisés suivantes :FNT actualisé = FNT annuel × (1 + Taux d’actualisation)-n

Avec les éléments suivants : FNT annuel : vous devez reprendre le FNT annuel calculé juste au-dessus. Le taux d’actualisation est donné dans l’énoncé. Ici le taux d’actualisation est de 11 %. L’exposant « n » correspond à la période de calcul. Exemple de calcul du FNT actualisé pour la période 2 donc en N+1 : FNT actualisé = 30 333,34 × (1 + 0,11)-2 FNT actualisé = 24 619,22 €Exercices corrigés Choix d’investissement : Calcul de la VAN

Énoncé

L’unité commerciale Cafouillage est spécialisée dans le nettoyage industriel dans la région de Lille. Son responsable, M Propre, souhaite investir dans une nouvelle machine auto nettoyante très performante. Le coût de cet investissement est évalué à 55 000 € HT. Il vous remet l’annexe 1 pour vous aider dans vos calculs.

Travail à faire

- Calculez le montant de la VAN.

Corrigé de l’exercice 3 du choix d’investissement

Pour calculer la valeur actuelle nette, il faut appliquer la formule suivante :VAN = Somme des FNT actualisés – Montant de l’investissement

Soit donc : (27 327,33 + 24 619,22 + 22 179,47 + 19 981,51 + 18 001,36) – 55 000 = 57 108,89 € Le montant de la VAN est donc de 57 108,89 €. Sur ce critère, la VAN étant positive, l’unité commerciale peut envisager d’investir dans l’acquisition d’une nouvelle machine auto nettoyante.Exercices corrigés Choix d’investissement : Calcul de l’indice de profitabilité

Énoncé

L’unité commerciale Cafouillis est spécialisée dans le coaching d’optimisation d’espace. En effet, elle conseille les entreprises dans le rangement et l’optimisation d’espace de bureaux, de lieux de stockage, et de mobiliers. Cafouillis souhaite investir dans un nouveau logiciel professionnel innovant et très performant. Le montant est de 55 000 € HT. Sa responsable, Mme Carré, vous remet l’annexe 1 afin de l’aider dans l’évaluation d’un critère d’appréciation : l’indice de profitabilité. Annexe 1 : Tableau des flux nets de trésorerie actualisésTravail à faire

- Calculez l’indice de profitabilité.

Corrigé de l’exercice 4 du choix d’investissement

Pour calculer l’indice de profitabilité, il faut appliquer la formule suivante :Indice de profitabilité = Somme des FNT actualisés ÷ Montant de l’investissement

Soit donc : Somme des FNT actualisés : (27 327,33 + 24 619,22 + 22 179,47 + 19 981,51 + 18 001,36) = 112 108,89 € IP : 112 108,89 ÷ 55 000 = 2,03 L’indice de profitabilité est supérieur à 1. Sur ce critère, l’unité commerciale peut envisager d’investir dans l’acquisition d’une nouvelle machine auto nettoyante.Exercices corrigés Choix d’investissement : Calcul du taux de rentabilité interne (TRI)

Énoncé

L’unité commerciale Cahot est spécialisée dans la fabrication de machines industrielles pour les métiers du BTP. Elle souhaite effectuer un investissement et vous demande de l’aider à choisir en fonction d’un critère d’appréciation : le taux de rentabilité interne (TRI). Annexe 1 : Éléments de calculs VAN au taux de 11 % : 57 108,89 € VAN au taux de 18 % : – 45 896,93 € (à titre d’exemple pour la démonstration)Travail à faire

- Déterminez le taux de rentabilité interne (TIR ou TRI).

Corrigé de l’exercice 5 du choix d’investissement

Pour calculer le taux de rentabilité interne (TRI), il faut nécessairement 2 VAN et 2 taux d’actualisation. VAN au taux de 11 % : 57 108,89 € (il s’agit généralement de la première VAN à calculer) VAN au taux de 18 % : – 45 896,93 € (cet élément est généralement fourni par la suite) Pour calculer le TIR on doit poser l’égalité suivante : (0 – 57 108,89) ÷ (-45 896,93 – 57 108,89) = (TIR – 0,11) ÷ (0,18 – 0,11) Ensuite par résolution de l’équation on trouve le TIR : – 57 108,89 ÷ (- 103 005,82) = (TIR – 0,11) ÷ 0,07 0,55442392 = (TIR – 0,11) ÷ 0,07 0,55442392 × 0,07 = TIR – 0,11 0,03880967 = TIR – 0,11 TIR = 0,03880967 + 0,11 TIR = 0,14880967 soit 14,88 % Le taux interne de rentabilité est de 14,88 %.Exercices corrigés Choix d’investissement : Calcul du délai de récupération du capital investi (DRCI)

Énoncé

L’unité commerciale Cajo est spécialisée dans la fabrique et la vente de cageots à destination de professionnels maraîchers. L’UC souhaite investir dans une nouvelle machine-outil (76 000 € HT) très performante cinq fois plus productive que la machine qu’elle possède actuellement. La responsable, Mme Lemarchet, vous remet l’annexe 1 afin de l’aider dans l’évaluation d’un critère d’appréciation : le délai de récupération du capital investi (DRCI). Annexe 1 : Tableau des flux nets de trésorerie actualisésTravail à faire

- Déterminez le délai de récupération du capital investi.

Corrigé de l’exercice 6 du choix d’investissement

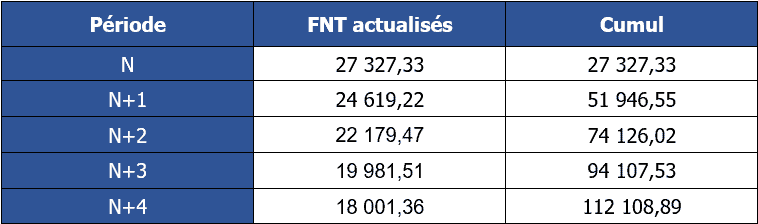

Pour calculer le délai de récupération du capital investi, on peut établir le tableau suivant : Pour compléter la colonne « Cumul », il faut additionner au fur et à mesure le montant du FNT actualisé qui se trouve à gauche. Bien entendu, cela n’est pas valable pour la première ligne. Pour la période N, il suffit de recopier le montant du FNT actualisé. Ainsi pour N+1 on a : 27 327,33 + 24 619,22 = 51 946,55. Par simple lecture, on s’aperçoit que l’investissement sera récupéré dès l’année N+3 car le cumul des FNT actualisés devient supérieur au montant investi (76 000 €). Sur ce critère, l’unité commerciale Cajo peut décider d’investir puisque le délai de récupération du capital investi est inférieur à la durée du projet.

Pour compléter la colonne « Cumul », il faut additionner au fur et à mesure le montant du FNT actualisé qui se trouve à gauche. Bien entendu, cela n’est pas valable pour la première ligne. Pour la période N, il suffit de recopier le montant du FNT actualisé. Ainsi pour N+1 on a : 27 327,33 + 24 619,22 = 51 946,55. Par simple lecture, on s’aperçoit que l’investissement sera récupéré dès l’année N+3 car le cumul des FNT actualisés devient supérieur au montant investi (76 000 €). Sur ce critère, l’unité commerciale Cajo peut décider d’investir puisque le délai de récupération du capital investi est inférieur à la durée du projet.Exercices corrigés Choix d’investissement : Calcul du délai de récupération du capital investi (DRCI)

Énoncé

L’unité commerciale Cajolé est spécialisée dans la fabrique et la vente de petits cageots à destination de professionnels maraîchers. L’UC souhaite investir dans une nouvelle machine-outil (76 000 € HT) très performante cinq fois plus productive que la machine qu’elle possède actuellement. Le responsable, M Lagrande, vous remet l’annexe 1 afin de l’aider dans l’évaluation d’un critère d’appréciation : le délai de récupération du capital investi (DRCI). Travail à faire :- Déterminez le délai de récupération du capital investi (DRCI).

Corrigé de l’exercice 7 du choix d’investissement

Par simple lecture, on s’aperçoit que l’investissement sera récupéré dès l’année N+3. Sur ce critère, l’unité commerciale Cajo peut décider d’investir puisque le délai de récupération du capital investi est inférieur à la durée du projet. On peut être plus précis dans le calcul du DRCI en calculant la date exacte. Le capital initial (l’investissement) sera récupéré dans une période comprise entre 3 et 4 ans. La date se calcule de la manière suivante : 3 + [(76 000 – 74 126,02) ÷ (94 107,53 – 74 126,02) × 12] Soit : 3 ans + 1,12… mois è 1 mois et (0,12… × 30) jours soit 3,76 arrondi à 4 jours. La date exacte est donc le 4 février N+3.? À lire aussi

Épreuve U5 Gestion Opérationnelle BTS MCO 2026 : guide complet pour réussir — coefficient, durée, programme, formules, méthodologie et 7 erreurs à éviter, par un formateur BTS MCO.

Merci j’ai pu comprendre certains terme dont j’ignorais la signification

Magnifique ! Content pour vous.

Merci beaucoup vous m’avez aidé !

Merci de nous avoir aidé à pousser notre niveau

Merci à vous 🙂

L’explication est très claire. Merci beaucoup

Content pour vous.

TOP

MERCI BCP

C’est moi qui vous remercie.

Merci beaucoup

Je vous en prie Lotfi.

Cordialement.

Le Chiffre d’affaires augmente de 100000 euros chaque année; ce qui fait qu’en N on aura 100000, en N+1 200000, en N+3 300000 etc jusqu’à la 5e année 500000 et non le même montant de 100000 euros pour tous les ans.

Ps: Ceci est mon avis et ma compréhension de cet énoncé.

Bonjour,

Malheureusement non, ce n’est pas de cette manière qu’il faut le comprendre. L’énoncé dit « Chiffre d’affaires supplémentaire ». Le chiffre d’affaires n’augmente de 100 000 € par an mais il y a 100 00 € de chiffre d’affaires supplémentaire. De plus, il aurait fallu avoir le chiffre d’affaires de N pour réaliser l’augmentation de 100 000 € par an. Je vous l’accorde, cela peut porter à confusion. Bon courage à vous.

Bonsoir! Je voudrais savoir comment on peut procéder Selon la méthode soustractive pour trouver le DRCI si on a le délai cible et que Les flux ne sont pas constants

Merci d’avance!

Cordialement!!

Bonjour j’ai plutôt besoin sur un exercice dont la compréhension m’est un peu difficile .

Exercices : choix de financement des investissements

Le SARL CEGEC a étudié un projet d’investissement constitué exclusivement d’un ensemble de machines dont la valeur est de 12 000 000 frs et le relevant de l’amortissement linéaire sur 5 ans . La durée de vie a été estimée à 5 ans également. Les Cash flows ont été supposés constants et le TIR a été évalué à 12,86% .

Ce projet peut être financé par l’une ou l’autre des modalités suivantes :

– autofinancement du tiers et emprunt pour le reste : remboursement in fine au terme de 5ans ,taux : 10%.

– crédit bail ; dépôt de garantie : 1 000 000 frs ,cinq redevances annuelles de 3 240 000 XAF .

Taf : calculer les flux de liquidités dont pourra bénéficier l’entreprise pour chacune des modalités de financement prévues . Conclusion ? ( Taux d’actualisation : 6% ; IS: 38,5% .

NB : arrondir le facteur d’actualisation au millième près et les autres valeurs au centième près .

??? C’est vraiment urgent ??

Bonjour Ngni Dapang Zossie Aissatou,

Je pense que vous vous êtes trompé de site.

Bonne continuation à vous.

Bonjour, juste savoir quelle formule ou procédure avez vous utilisé pour calculer le TRI, d’où provient le -45896,93 et le 18%

Bonjour,

Le montant auquel vous faites allusion est donné dans l’énoncé. Il en est de même pour le taux d’actualisation de 18 %.

Il n’y pas vraiment de formule officielle pour la détermination du TIR ou TRI.

Il faut poser une égalité avec d’un côté les taux d’actualisation et de l’autre les montants de VAN correspondants.

Dans cette égalité, il n’y a qu’une seule inconnue qui est le TIR ou TRI.

Bon courage à vous.

Bonsoir, je voudrais savoir s’il vous plait pourquoi vous avez utilisé le capital investi avec le montant de 76 000 dans le calcule de DRCI alors que dans l’énoncé de l’exercice le capital investi = 55 000

Merci d’avance!

Bonjour Romeissa,

Dans l’énoncé il est bien écrit « 76 000 HT » :

« Énoncé

L’unité commerciale Cajo est spécialisée dans la fabrique et la vente de cageots à destination de professionnels maraîchers.

L’UC souhaite investir dans une nouvelle machine-outil (76 000 € HT) très performante cinq fois plus productive que la machine qu’elle possède actuellement.

La responsable, Mme Lemarchet, vous remet l’annexe 1 afin de l’aider dans l’évaluation d’un critère d’appréciation : le délai de récupération du capital investi (DRCI). »

Je vous souhaite de passer de très belles fêtes.

Je vous remercie depuis la République Démocratique du Congo ??

je vous remercie depuis le Congo Brazzaville

Merci à vous de me lire.

Merci beaucoup pour votre aide

Je vous en prie.

Merci beaucoup pour votre aide.

Bonjour,

C’est moi qui vous remercie.

Bonjour,

Déjà merci pour votre travail.

J’aurai svp une question sur les exercices :

Pou les tableaux FNT que vous donnez dans les exercices il me semble qu’ils correspondent uniquement au premier tableau du cours c’est à dire au calcul de la CAF d’exploitation et pas au deuxième pour le calcul du FNT ? Ne doit il pas avoir les deux tableaux pour calculer les flux nets de trésorerie ?

Merci pour votre aide

Bonjour,

Oui vous avez raison. La présentation a changé. Voici ce que vous devez présenter:

Un premier tableau pour montrer la capacité d’autofinancement d’exploitation (CAF) : encaissements/décaissements du projet

Un second tableau pour montrer les flux nets de trésorerie (FNT) : différence entre les emplois et les ressources

Boone journée à vous.

Bonjour , j’espère que vous allez bien

Vous pouvez réexpliquer comment vous avez choisi le tir 18% et sur quel base ? et comment vous avez le calculer car j’ai trouve une difficulté à ce point là . SVP contacter moi à moi email

et merci bcp

Bonjour,

J’ai juste choisi un TIR qui donne une VAN négative afin d’encadrer la valeur « 0 » (zéro) afin d’avoir une VAN négative et une VAN positive.

Bon courage à vous.

BONJOUR MERCI INFINIMENT POUR VOTRE AIDE !

MAIS JE PENSE QU’IL Y A UNE ERREUR AU NIVEAU DE CALCUL DU TRI

La VAN avec un taux d’actualisation de 18% est 39860.64 (elle est toujours positive, elle ne devient négative qu’avec un taux de 56%) et le TRI = 55.7%.

Bonjour,

Oui vous avez raison, mais c’est juste à titre d’exemple pour le calcul. Je le précise.

Merci à vous.

Bonsoir,

Demain j’aurais une partielle sur cette EC. Je tiens à vous remercier car cela m’a vraiment aidé dans mes révisions, on espère avoir une bonne note

Bonjour,

Désolé pour cette réponse tardive.

En espérant que tout se soit bien passé.

Bonjour,

D’abord merci pour ce fameux exercice.

Dans ma résolution à moi, je trouve le 4 janvier de l’année N+3.

Car 1,12 mois = 1 mois et (0,12×30)= 3,6 soit 4 jours

Donc au total 1 mois (JANVIER) et 4 jours

D’où le 4 janvier N+3.

Merci d’avance pour votre retour.

Bonjour,

3 + [(76 000 – 74 126,02) ÷ (94 107,53 – 74 126,02) × 12]

cela fait donc 3 ans révolu + 1,12 mois

1,12 mois = 1 mois + 0,12 du mois suivant donc on a janvier révolu ( c’est le « 1 » de 1,12) + 0,12 mois qui veut dire un morceau du mois suivant (Février)

d’où 0,12 x 30 jours = 3,76 arrondi à 4 jours.