Bienvenue dans cet article consacré aux exercices sur les calculs commerciaux et plus précisément sur des calculs sur comment trouver un pourcentage. Vous trouverez ici pas moins de 11 exercices corrigés détaillés de gestion sur les calculs commerciaux pour la Gestion Opérationnelle.

A la fin de cet article, vous saurez comment trouver un pourcentage dans les calculs commerciaux sans aucun soucis.

Voici un tableau qui résume les formules utilisées dans l’article :

Sommaire

- Comment Trouver Un Pourcentage – Formules Utilisées

- Application 1 : Société ElectroShop

- Application 2 : Société Maison du Monde

- Application 3 : Boulangerie en Herbe

- Application 4 : Les Amandes Dorées

- Application 5 : Société DiamondTech

- Application 6 : Entreprise SuperBijoux

- Application 7 : Entreprise TechStorm

- Application 8 : Épicerie Épice-Tout

- Application 9 : Entreprise Chic & Mode

- Application 10 : Beauté Divine

- Application 11 : Process Productions

Comment Trouver Un Pourcentage – Formules Utilisées

| Concept | Formules |

|---|---|

| Prix de vente HT (PV HT) |  |

| Marge |  |

| Taux de marge |  |

| Taux de marque |  |

| TVA |  |

| Bénéfice |  |

| Pourcentage de réduction |  |

| Montant de la réduction |  |

| Prix de vente moyen |  |

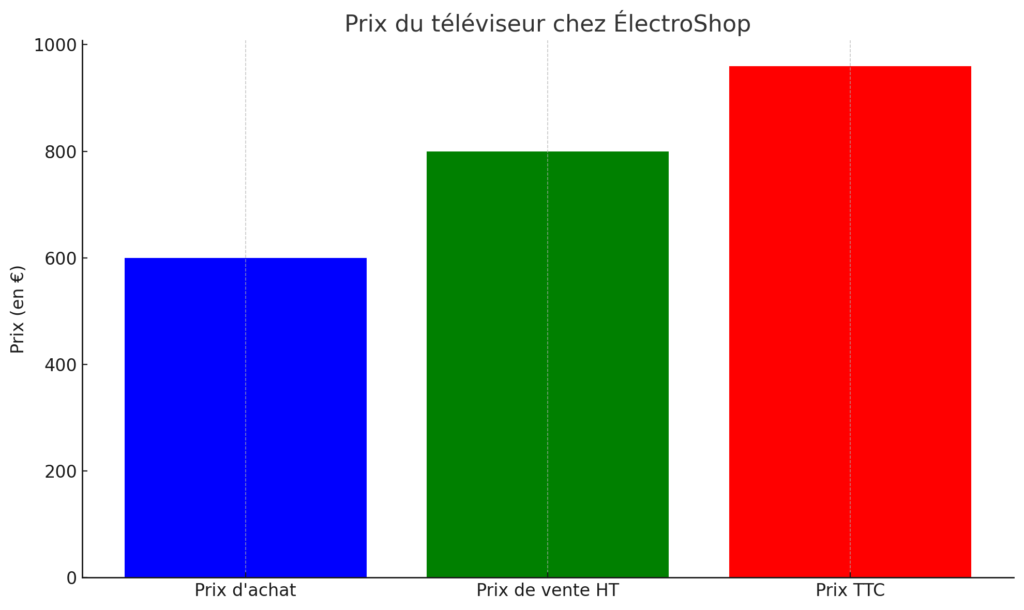

Application 1 : Société ElectroShop

Énoncé :

La société ElectroShop, un détaillant d’équipements électroniques, a vendu un téléviseur pour un montant de 1 200 € TTC. Le prix d’achat hors taxes (PA HT) du téléviseur était de 800 €. Le taux de TVA appliqué est de 20%.

Travail à faire :

1. Quel est le prix de vente hors taxes (PV HT) du téléviseur ?

2. Quelle est la marge réalisée sur la vente de ce téléviseur ?

3. Calculez le taux de marge sur ce téléviseur.

4. Calculez le taux de marque de ce téléviseur.

5. Déterminez le montant de la TVA sur la vente de ce téléviseur.

Proposition de correction :

1. Nous savons que le prix de vente TTC est de 1 200 €. Si le taux de TVA est de 20% alors le prix de vente HT (PV HT) du téléviseur sera donc de 1 200 € / (1 + 20/100) = 1 000 €.

2. La marge est la différence entre le prix de vente hors taxes (PV HT) et le prix d’achat hors taxes (PA HT). Donc, la marge réalisée sur cette vente est de :

1 000 € (PV HT) – 800 € (PA HT) = 200 €.

La marge réalisée est donc de 200 €.

3. Le taux de marge se calcule de la manière suivante :

[(PV HT – PA HT) / PA HT] * 100.

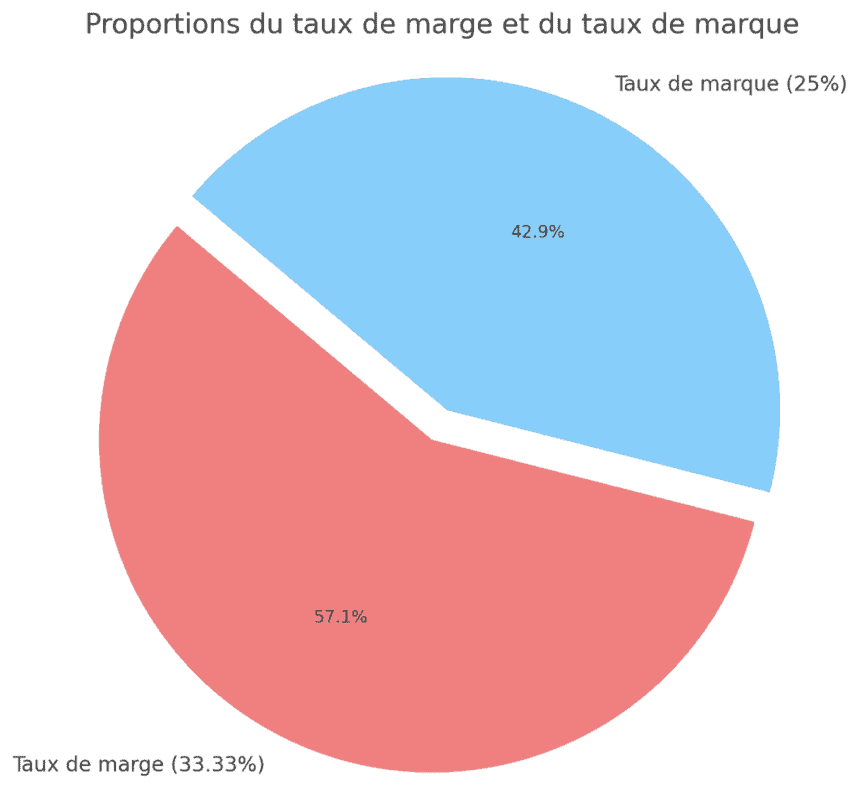

Donc, le taux de marge sur ce téléviseur est de [(1 000 € – 800 €) / 800 €] * 100 = 25 %.

Le taux de marge est donc de 25 %.

4. Le taux de marque est calculé en utilisant la formule suivante :

((PV HT – PA HT) / PV HT) * 100.

Dans ce cas, le taux de marque serait de ((1 000 € – 800 €) / 1 000 €) * 100 = 20 %.

5. La TVA se calcule en soustrayant le prix HT du prix TTC. Donc, la TVA sur la vente de ce téléviseur est de 1 200 € (Prix TTC) – 1 000 € (Prix HT) = 200 €.

Application 2 : Société Maison du Monde

Enoncé :

Vous travaillez en tant que gestionnaire financier dans l’entreprise « Maison du Monde ». Votre rôle consiste à évaluer et mesurer les performances financières de l’entreprise. Pour cela, vous utilisez régulièrement des pourcentages et des ratios afin de comprendre au mieux les chiffres.

Les chiffres du dernier mois viennent de tomber :

– Le chiffre d’affaires du mois est de 50 000 € HT.

– Le coût des ventes du mois est de 30 000 € HT.

– Les frais généraux s’élèvent à 7 000 € pour le mois.

Travail à faire :

1. Quel est le bénéfice de l’entreprise pour ce mois ?

2. Quel est le taux de marge de l’entreprise pour ce mois ?

3. Quel est le pourcentage des frais généraux par rapport aux ventes de ce mois ?

4. Si le but est de réduire les frais généraux à 5% du chiffre d’affaires, de quel montant faut-il les diminuer ?

5. Si l’entreprise souhaite augmenter sa marge à 45%, quel doit être le nouveau chiffre d’affaires ?

Proposition de correction :

1. Le bénéfice de l’entreprise pour ce mois est égal au chiffre d’affaires – (coût des ventes + frais généraux) = 50 000 € – (30 000 € + 7 000 €) = 13 000 €.

2. Le taux de marge pour ce mois se calcule de la manière suivante : ((Bénéfice / chiffre d’affaires) x 100) = (13 000€ / 50 000€) x 100 = 26%.

3. Le pourcentage des frais généraux par rapport aux ventes de ce mois est de ((Frais généraux / chiffre d’affaires) x 100) = (7 000€ / 50 000€) x 100 = 14%.

4. Si le but est de ramener les frais généraux à 5% du chiffre d’affaires, alors ils devraient être de (5/100) x 50 000€ = 2 500€ par mois. Cela signifie que nous devons les réduire de 7 000€ – 2 500€ = 4 500€.

5. Si l’entreprise souhaite augmenter sa marge à 45%, cela signifie que le bénéfice doit être de 45% du chiffre d’affaires. Donc le chiffre d’affaires devrait être : bénéfice / (45/100) = 13 000 € / 0,45 = 28 888,89 € (arrondi à deux décimales).

Ainsi pour atteindre une marge de 45%, l’entreprise doit augmenter son chiffre d’affaires à 28 888,89 €.

Application 3 : Boulangerie en Herbe

Enoncé :

L’entreprise Boulangerie en Herbe a récemment réalisé un inventaire dans le but d’évaluer son activité. Elle vous fournit plusieurs informations :

– Elle a vendu 1 000 baguettes de pain à un prix unitaire hors taxes (HT) de 0,80 €.

– Le coût d’achat unitaire HT pour chaque baguette est de 0,40 €.

– L’entreprise a également vendu 500 croissants au prix unitaire HT de 1 €.

– Le coût d’achat unitaire HT pour chaque croissant est de 0,50 €.

Travail à faire :

1. Calculez la marge globale en euros pour les baguettes. Comment la marge unitaire est-elle obtenue ?

2. Quel est le taux de marge sur les baguettes de pain ?

3. Trouvez le taux de marque pour les baguettes de pain.

4. Calculez la marge globale pour les croissants.

5. Quel est le taux de marque sur les croissants ?

Proposition de correction :

1. Pour les baguettes, la marge unitaire est la différence entre le prix de vente HT et le prix d’achat HT, soit 0,80 € – 0,40 € = 0,40 €.

Ensuite, pour obtenir la marge globale, nous multiplions la marge unitaire par le nombre de produits vendus, soit 0,40 € * 1 000 = 400 €.

2. Le taux de marge est le rapport entre la marge unitaire et le prix d’achat HT, soit ((0,80 € – 0,40 €) / 0,40 €) * 100 = 100%.

3. Le taux de marque pour les baguettes de pain est le rapport entre la marge unitaire et le prix de vente HT, soit ((0,80 € – 0,40 €) / 0,80 €) * 100 = 50 %.

4. Pour les croissants, la marge unitaire est de 1€ – 0,50 € = 0,50 €.

En multipliant cette marge unitaire par la quantité vendue, on obtient la marge globale : 0,50 € * 500 = 250 €.

5. Le taux de marque pour les croissants est de ((1 € – 0,50 €) / 1 €) * 100 = 50 %.

Trouver un pourcentage peut paraître compliqué, mais avec une méthode structurée, il est facile de naviguer parmi les chiffres et les taux. Le calcul du pourcentage repose sur la proportionnalité entre la valeur initiale et la valeur finale.

Imaginons par exemple, lors de la période des soldes, un commerçant propose un rabais sur un article. Pour calculer la valeur de la remise en pourcentage, on commence par déduire le prix final du prix de départ, et ce résultat est ensuite multiplié par 100 et divisé par le prix de départ.

Ce procédé utilise la règle de trois, une forme simplifiée de la multiplication et de la division pour déterminer le pourcentage correspondant à une variation de prix.

Application 4 : Les Amandes Dorées

Enoncé :

L’entreprise « Les Amandes Dorées » vend des sacs d’amandes. 100 sacs d’amandes ont été produits par l’entreprise. Sur ces 100 sacs, 45 sacs d’amandes ont été vendus au prix unitaire de 10 € HT. Le reste des sacs n’ont pas encore trouvé preneur.

Travail à faire :

1- Quel est le pourcentage des sacs d’amandes qui a été vendu ?

2- Quel est le chiffre d’affaires HT réalisé par la vente des sacs d’amandes ?

3- Si l’entreprise a dépensé la somme de 200 € HT pour la production des 100 sacs, quel est le coût unitaire de production HT d’un sac d’amandes ?

4- Si le coût unitaire de production est de 2 € HT, quel est le taux de marge ?

5- Si le prix de vente HT est de 10 €, quel est le taux de marque ?

Proposition de correction :

1- Le pourcentage des sacs vendus est calculé comme suit : (nombre de sacs vendus / nombre total de sacs produits) * 100. Ainsi, (45 / 100) * 100 = 45%. 45% des sacs d’amandes produits ont été vendus.

2- Le chiffre d’affaires est obtenu en multipliant le nombre de sacs vendus par le prix unitaire. Soit 45 sacs * 10 €/sac = 450 €. Le chiffre d’affaires HT réalisé par la vente des sacs d’amandes est de 450 €.

3- Le coût unitaire de production HT d’un sac est obtenu en divisant le coût total de production par le nombre total d’amandes produites. Soit 200 € / 100 sacs = 2 €. Le coût unitaire de production HT d’un sac d’amandes est de 2 €.

4- Le taux de marge est obtenu en utilisant la formule :

((Prix de vente HT – Coût unitaire de production HT) / Coût unitaire de production HT) * 100.

Avec les éléments chiffrés on obtient : ((10 € – 2 €) / 2 €) * 100 = 400%.

Le taux de marge est de 400%.

5- Le taux de marque est calculé en utilisant la formule : (( Prix de vente HT – Coût de production HT) / Prix de vente HT) * 100.

On a donc ((10 € – 2 €) / 10 €) * 100 = 80%.

Le taux de marque est de 80%.

Application 5 : Société DiamondTech

Enoncé :

La société DiamondTech est un grossiste de produits technologiques. Elle achète des produits à un prix d’achat hors taxe (PA HT) et les revend à un prix de vente hors taxe (PV HT). Le taux de TVA est de 20%.

À titre d’exemple, DiamondTech achète un certain type de smartphone à un PA HT de 300€ et le revend à un PV HT de 400€.

Travail à faire :

1. Quelle est la marge unitaire en euros ?

2. Calculez le taux de marge.

3. Calculez le taux de marque.

4. Quelle est la marge globale si l’entreprise vend 500 de ces smartphones ?

5. Quel est le montant de la TVA pour une vente de smartphone ?

Proposition de correction :

1. La marge unitaire est calculée par la formule : Marge unitaire = PV HT – PA HT.

Dans notre exemple, Marge unitaire = 400€ – 300€ donc, la marge unitaire est de 100€.

2. Le taux de marge est calculé par la formule : Taux de marge = ((PV HT – PA HT) / PA HT) * 100).

Dans cet exercice, on obtient donc :

Taux de marge = ((400€ – 300€) / 300€) * 100 = 33,33%.

Donc, le taux de marge est de 33,33%.

3. Le taux de marque est calculé par la formule : Taux de marque = ((PV HT – PA HT) / PV HT) * 100).

Dans notre exemple, Taux de marque = ((400€ – 300€) / 400€) * 100 = 25%. Donc, le taux de marque est de 25%.

4. La marge globale est calculée par la formule : Marge globale = Marge unitaire * quantité vendue.

La Marge globale est donc = 100€ * 500, soit 50 000€.

Donc, la marge globale est de 50 000€.

5. Le montant de la TVA est calculé par la formule : TVA = PV HT * Taux de TVA.

Dans notre exemple, TVA = 400€ * 20% = 80€. Donc, le montant de la TVA est de 80€.

Application 6 : Entreprise SuperBijoux

Enoncé :

L’entreprise SuperBijoux est un fabricant de bijoux de luxe. L’entreprise achète un collier de diamants à 1 000 € HT à ses fournisseurs et le vend à ses clients pour 1 400 € HT. La TVA applicable est de 20%.

Travail à faire :

1. Calculez le montant de la TVA sur la vente de ce collier.

2. Calculez la marge globale réalisée sur la vente de ce collier.

3. Calculez le taux de marge et le taux de marque.

4. Si SuperBijoux veut augmenter son taux de marge à 50%, à quel prix le collier devrait-il être vendu HT?

5. Si la TVA est passée à 25%, quel serait le nouveau taux de marque?

Proposition de correction :

1. Le montant de la TVA sur la vente de ce collier est calculé de cette manière :

TVA = Prix de vente HT * Taux de TVA.

Donc, TVA = 1 400 € * 20% = 280 €.

2. La marge globale est calculée par la différence entre le Prix de vente HT et le Prix d’achat HT.

Nous avons donc marge = Prix de vente HT – Prix d’achat HT = 1 400 € – 1 000 € = 400 €.

3. Le taux de marge est calculé comme suit : Taux de marge = ((Prix de vente HT – Prix d’achat HT) / Prix d’achat HT) * 100.

Donc, Taux de marge = ((1 400 € – 1 000 €) / 1 000 €) * 100 = 40%.

Le taux de marque est calculé avec la formule suivante :

Taux de marque = ((Prix de vente HT – Prix d’achat HT) / Prix de vente HT) * 100.

D’où Taux de marque = ((1 400 € – 1 000 €) / 1 400 €) * 100 = 28,57%.

4. Si l’entreprise SuperBijoux veut avoir un taux de marge de 50%, elle doit augmenter son prix de vente.

Pour calculer le nouveau prix de vente HT, nous devons d’abord calculer le nouveau Prix d’achat HT : Prix d’achat HT = Prix de vente HT / (1 + Taux de marge/100).

Donc, Prix d’achat HT = 1 000 € / (1 + 50/100) = 666,67 €.

Ensuite, le nouveau Prix de vente HT = Prix d’achat HT + Marge = 666,67 € + 500 € = 1 166,67 €.

5. Si la TVA passe à 25%, cela signifie que le prix de vente TTC augmente, mais attention car le prix de vente HT reste le même.

Dans ce cas, le nouveau taux de marque est calculé de cette manière :

Taux de marque = ((Prix de vente HT – Prix d’achat HT) / Prix de vente HT) * 100.

Taux de marque = ((1 166,67 € – 1 000 €) / 1 166,67 €) x 100 = 14,29%.

L’utilisation des outils technologiques facilite grandement ces calculs. Par exemple, Excel, un programme de feuille de calcul largement répandu, offre des formules préinstallées qui permettent de calculer facilement les pourcentages, la valeur totale, ou même la valeur partielle d’une somme.

Pour les soldes, si un commerçant souhaite appliquer un pourcentage de remise sur un produit, il n’a qu’à multiplier le prix initial par le coefficient multiplicateur correspondant à ce pourcentage. Ensuite, pour obtenir le montant de la remise, il suffit de soustraire ce résultat au prix initial.

De plus, des calculatrices et convertisseurs en ligne peuvent également servir à déterminer le pourcentage ou le taux de variation en fonction de la valeur initiale et finale.

Application 7 : Entreprise TechStorm

Énoncé :

L’entreprise « TechStorm » fabrique et commercialise des ordinateurs portables. Pour un certain modèle d’ordinateur, l’entreprise a les données financières suivantes :

– Prix d’achat hors taxe (PA HT) : 500 €

– Prix de vente hors taxe (PV HT) : 800 €

– Quantité vendue : 1000 unités

Travail à faire :

1. Quelle est la marge unitaire réalisée par l’entreprise sur le modèle d’ordinateur ?

2. Quel est le taux de marge réalisée par TechStorm sur chaque ordinateur vendu ?

3. Quel est le taux de marque réalisée par TechStorm sur le modèle d’ordinateur ?

4. Quelle est la marge globale réalisée par l’entreprise sur le modèle d’ordinateur ?

5. Si TechStorm souhaite augmenter sa marge unitaire de 10 %, quel serait le nouveau prix de vente ?

Proposition de correction :

1. La marge unitaire est la différence entre le prix de vente hors taxe (PV HT) et le prix d’achat hors taxe (PA HT).

Donc la Marge unitaire = PV HT – PA HT = 800 € – 500 € = 300 €.

2. Le taux de marge correspond à la marge unitaire divisée par le prix d’achat hors taxe (PA HT), multipliée par 100.

Taux de marge = ((PV HT – PA HT) / PA HT) x 100

Taux de marge = ((800 € – 500 €) / 500 €) x 100 = 60%.

3. Le taux de marque est la marge unitaire divisée par le prix de vente hors taxe (PV HT), multipliée par 100.

Donc, Taux de marque = ((PV HT – PA HT) / PV HT) x 100 = ((800 € – 500 €) / 800 €) x 100 = 37,5%.

4. La marge globale est la marge unitaire multipliée par la quantité vendue. Donc, Marge globale = Marge unitaire * quantité vendue = 300 € x 1000 = 300 000 €.

5. Pour augmenter la marge unitaire de 10 %, il faut augmenter le prix de vente de 10 % de la marge actuelle.

Le calcul est donc le suivant :

Augmentation = marge unitaire x 10 % d’où 300 € x 10/100 = 30 €.

Le nouveau prix de vente serait alors PV HT + augmentation = 800 € + 30 € = 830 €.

Application 8 : Épicerie Épice-Tout

Énoncé :

M. Dupont est le propriétaire d’une épicerie appelé « Epice-Tout ». En tant que gérant, il est responsable de la gestion financière de son entreprise. Il a récemment organisé une vente flash et souhaite déterminer l’efficacité de cette vente. Les informations suivantes sont disponibles:

– Prix de vente initial des boîtes de conserve de thon : 2,5 €

– Prix de vente lors de la vente flash : 2 €

– Quantité vendue pendant la vente flash : 1500 pièces

– Prix d’achat auprès du fournisseur : 1,5 € par pièce

Travail à faire :

1. Quel est le taux de réduction appliqué lors de la vente flash?

2. Quelle est la marge unitaire réalisée sur chaque boîte de conserve de thon vendue pendant la vente flash?

3. Quel est le taux de marge suite à cette vente flash?

4. Quelle est la marge globale réalisée pendant cette vente flash?

5. Quel est le taux de marque suite à cette vente flash?

Proposition de correction :

1. Le taux de réduction est calculé en faisant une soustraction du prix de vente initial au prix lors de la vente flash, divisée ensuite par le prix de vente initial et multipliée par 100.

Dans ce cas, nous avons donc : ((2,5 € – 2 €) / 2,5 €) x 100 = 20%.

2. La marge unitaire est calculée en soustrayant le prix d’achat du prix de vente. Dans ce cas : 2 € – 1,5 € = 0,5 €.

3. Le taux de marge est calculé en soustrayant le prix d’achat du prix de vente, le tout divisé par le prix d’achat, et multiplié par 100. Donc : ((2 € – 1,5 €) / 1,5 €) x 100 = 33,33%.

4. La marge globale est calculée en multipliant la marge unitaire par la quantité vendue. Donc : 0,5 € x 1500 = 750 €.

5. Le taux de marque est calculé en soustrayant le prix d’achat du prix de vente, le tout divisé par le prix de vente, et multiplié par 100. Donc : ((2 € – 1,5 €) / 2 €) x 100 = 25%.

Application 9 : Entreprise Chic & Mode

Énoncé :

Vous êtes le gestionnaire financier de l’entreprise « Chic & Mode », une boutique de vêtements de luxe. L’entreprise a réalisé plusieurs opérations financières au cours du dernier trimestre. Vous devez analyser les résultats et calculer divers pourcentages pour faire un compte-rendu à la direction.

1) Durant le mois de mars, l’entreprise a acheté un costume de designer pour 200 € HT et l’a vendu pour 350 € HT.

2) L’entreprise a également vendu cinq robes de soirée achetées à 150 € HT l’unité et vendues à 300 € HT l’unité.

3) La direction souhaite comprendre le pourcentage que représente la TVA (20%) sur le prix de vente HT de ces articles.

4) De plus, la direction souhaite comprendre le pourcentage que le costume de designer représente dans les ventes totales du mois.

5) Pour finir, la direction souhaite savoir si l’objectif de marge sur le coût total des vêtements de 40% a été atteint ou non.

Travail à faire :

1) Calculer le taux de marge pour le costume de designer.

2) Calculer la marge globale pour les robes de soirée.

3) Calculer le montant de la TVA pour chaque type d’article (costume et robes), puis trouver son pourcentage par rapport au prix de vente HT.

4) Calculer le pourcentage que représente le costume de designer dans les ventes totales du mois.

5) Évaluer si l’objectif de marge de 40% a été atteint.

Proposition de correction :

1) Pour le costume de designer, le taux de marge est ((PV HT – PA HT) / PA HT) x 100), soit ((350 € – 200 €) / 200 €) x 100) = 75%.

Le taux de marge est donc de 75 %.

2) Pour les robes de soirée, la marge globale est la marge unitaire fois la quantité vendue, donc (300 € – 150 €) x 5 = 750 €.

3) Le montant de la TVA pour le costume est 350 € * 20% = 70 €, soit un pourcentage de (70 € / 350 €) * 100 = 20%. Pour les robes, la TVA est 300 € * 20% * 5 = 300 €, soit un pourcentage de (300 € / (300 € * 5)) * 100 = 20%.

4) Les ventes totales du mois sont les ventes du costume plus celles des robes, soit 350 € + (300 € * 5) = 1850 €.

Le costume représente donc un pourcentage de (350 € / 1850 €) * 100 = 18,92%.

5) L’objectif de marge sur le coût total des vêtements est de 40%. Le coût total des vêtements est 200 € pour le costume et 150 € x 5 pour les robes, soit 950 €.

La marge totale réalisée est de (350 € – 200 €) pour le costume et (300 € – 150 €) x 5 pour les robes, soit 750 €.

Le taux de marge est donc de (750 € / 950 €) x 100 = 78,95%, ce qui dépasse l’objectif de 40%.

Application 10 : Beauté Divine

Enoncé:

Imaginons une société fictive nommée « Beauté Divine ». Beauté Divine est un distributeur de produits de beauté et de soins à domicile.

Beauté Divine décide d’introduire un nouveau produit anti-âge à sa gamme. Le coût d’achat unitaire HT de ce produit auprès de leur fournisseur est de 30 €. Pour gagner la fidélité de sa clientèle, Beauté Divine souhaite leur offrir un pourcentage de réduction sûr sur ce produit. De plus, Beauté Divine souhaite aussi déterminer le taux de marge et de marque pertinents.

Travail à faire :

1. Si Beauté Divine souhaite faire une marge de 50% sur le prix d’achat, quel serait le prix de vente hors taxes du produit ?

2. Que serait le taux de marge si le prix de vente HT est fixé à 45 € ?

3. Si un taux de réduction de 20% est offert aux clients, quel sera le nouveau prix de vente HT ?

4. Quel serait la TVA à 20% sur ce nouveau prix de vente HT ?

5. Quel serait le prix de vente final (TTC) pour ce produit après réduction et l’ajout de la TVA ?

Proposition de correction :

1. Pour trouver le PV HT avec une marge de 50% sur le PA HT, on utilise la formule suivante : PV HT = PA HT + (50/100) * PA HT

On a donc : 30 € + (50/100) x 30 € = 30 € + 15 € = 45 €.

2. Le taux de marge se calcule comme suit : taux de marge = ((prix de vente HT – prix d’achat HT)/ prix d’achat HT) x 100. Donc taux de marge = ((45 € – 30 €) / 30 €) x 100 = 50%.

3. Si une réduction de 20% est appliquée, le nouveau prix de vente HT serait : nouveau PV HT = PV HT – (20/100) x PV HT

Avec les éléments chiffrés on a donc : 45 € – (20/100) x 45 € = 45 € – 9 € = 36 €.

4. La TVA à 20% sur ce nouveau prix de vente HT serait : TVA = (20/100) x nouveau PV HT donc (20/100) x 36 € soit 7,20 €.

5. Le prix de vente final après réduction et l’ajout de la TVA serait :

PV TTC = nouveau PV HT + TVA = 36 € + 7,20 € = 43,20 €.

Application 11 : Process Productions

Énoncé :

L’entreprise « Process Productions », spécialisée dans la production de matériel électronique, souhaite évaluer la performance de ses ventes. Elle a vendu durant l’année précédente 3000 produits pour un chiffre d’affaires HT de 450 000 €.

Pour cette année, l’entreprise a vendu 3500 produits avec un CA HT de 525 000 €. De plus, elle a consenti des réductions sur certaines lignes de produits qui ont représenté 3% du CA.

Travail à faire :

1. Quelle est l’évolution du nombre de produits vendus en pourcentage ?

2. Comment a évolué en pourcentage le chiffre d’affaires HT?

3. Calculez le montant de la réduction accordée en €.

4. Quel est le prix de vente moyen par produit cette année?

5. Calculez le taux de marge sachant que le prix d’achat HT des produits est de 100 € l’unité.

Proposition de correction :

1. L’évolution du nombre de produits vendus est calculée comme suit :

[(Valeur actuelle – Valeur précédente) / Valeur précédente] x 100.

Donc, ici, l’évolution est de [(3500 – 3000) / 3000] x 100 = 16,67 %. Le nombre de produits vendus a donc augmenté de 16,67% cette année.

2. L’évolution du chiffre d’affaires HT se calcule de la même façon : [(Valeur actuelle – Valeur précédente) / Valeur précédente] x 100.

Donc, dans notre cas, c’est [(525 000 € – 450 000 €) / 450 000 €] x 100 = 16,67 %.

Il y a donc eu une augmentation de 16,67% du chiffre d’affaires HT.

3. Le montant de la réduction accordée se calcule en faisant 3% du CA.

Donc : 525 000 € x 3 / 100 = 15 750 €. Les réductions accordées au total représentent donc 15 750 €.

4. Le prix de vente moyen par produit est calculé en divisant le chiffre d’affaires par le nombre total de produits vendus : 525 000 € / 3500 = 150 €.

Le prix de vente moyen par produit est donc de 150 € cette année.

5. Le taux de marge se calcule en soustrayant le prix d’achat HT du prix de vente HT, divisé par le prix d’achat HT, le tout multiplié par 100 : [(150 € – 100 €) / 100 €] x 100 = 50 %.

Le taux de marge est donc de 50%.

Dans un contexte d’affaires à l’étranger ou lors de l’établissement de marges commerciales, la détermination du pourcentage revient à multiplier la valeur de départ par un multiplicateur ou un coefficient pour obtenir la nouvelle valeur.

Par exemple, pour calculer un pourcentage d’augmentation ou de baisse du chiffre d’affaires, on prend la différence entre la première valeur et la valeur finale, puis on la divise par la valeur de départ, et enfin, on multiplie le résultat par 100.

Que ce soit pour les remises, les augmentations de salaire, ou même pour voir l’évolution des prix durant les soldes d’hiver, comprendre comment calculer le pourcentage est essentiel dans la vie quotidienne et professionnelle.